社会人30代受験生、チェケパラさんの合格体験記

三振リーチで迎えた3年目、専門学校の個別相談を活用して勉強時間の配分を常に見直し続けたというチェケパラさんの勉強法。

自分に足りないものは、他で補うことの重要性がわかります。

企業法第2問は、スペース半分強しか埋めて無くても、偏差値69.2です。いかにポイントを突くか、が大事なのでしょう。

■はじめに

チェケパラと申します。2022年11月現在、年齢は33歳です。私には将来、日本が世界に誇る技術をグローバル展開する企業のサポートをしたい、という思いがあり、

英語に加えて、もうひとつスキルを身に付けたい、と考えたことから公認会計士を目指しました。

2019年5月にCPA会計学院に入学し、2022年8月論文式試験合格までCPA会計学院に所属していました。

専門学校に入学する前は簿記2級を取得済みという状況でした。2019年12月まではフルタイムで働きながら、勉強を進めていました。

その後は退職し、勉強に専念しており、1日の勉強時間は10時間前後、週に平均60~65時間でした。

合格時論文成績

科目合格時論文成績

2019年5月 CPA会計学院に入学

2019年12月 退職

2020年8月 短答式試験合格(1回目)

2020年11月 論文式試験不合格(1回目、科目合格無し)

2021年8月 論文式試験不合格(2回目、監査論・経営学に科目合格)

2022年8月 論文式試験総合合格(3回目、4科目で受験)

入学当初から通学コースで申込みました。

しかし、講義自体は全てネット視聴しておりました。答練も自宅で解いていました(論文2回目からは答練はライブ受講)。

(ライブ講義は一度も出席したことがありません。)

理由として、専門学校の自習室を利用したかったからですが、入学当初は働きながらの勉強でしたので、講義は、ネット視聴したかったからです。

まずは、短答式各科目の特徴と短答式試験合格までの軌跡を書かせて頂きます。

■入門期

あまり理論的背景を理解せず、計算演習を中心に積むという学習がメインでした。本格的な勉強開始前に簿記二級を取得しており、当時は短答式試験の合格レベルを正確に把握しておらず、計算演習をさらに積めば、短答式試験にも合格できるだろうと安易に考えておりました。

しかし、簿記二級と短答式試験には圧倒的に大きな壁があります。

それに気付くまでは、市販の教科書を購入し、それを自力で読みながら計算演習を行う、という勉強でした。

ですが、テキストを自力で読み込むことで得られる情報量は多くはありません。講義を聴きながら、予備校のテキストに沿って学習を進めることをお勧めします。

講義をしっかりと聴くことで教科書の文面からは得られない、微妙なニュアンスや重要度といった情報を効率的にインプットすることが出来ます。

なお1回目の論文式試験に不合格になるまでは、答練をライブ受験することや定期的に講師に個別相談することはしていませんでした。

この点については後程、詳しく書かせて頂きます。

短答編

■財務会計論について

短答式でも論文式でも他科目より配点が高く、会計士試験の最重要科目です。財務会計論をしっかり仕上げることが合格への王道です。重要論点(リース、減損、キャッシュフローなど)については、計算方法は勿論、理論的背景までしっかり押さえましょう。

短答式でしか問われない細かな知識や理論的背景は、結論だけシンプルに押さえるやり方で大丈夫です。これらの論点については、あまり細かいことに固執しないことです。

■管理会計論について

原価計算分野の計算は論文式でも重要論点ですので、短答式の時からしっかりと理論的背景を押さえながら、計算方法を習得していくことが必要です。現在の短答式試験では、管理会計の難易度が高い傾向が続いており、全ての計算問題に解答出来ないことが通常ですので、標準的な計算問題を網羅的に解けるように準備しておくことが大切です。その上で理論の得点を安定させましょう。

この点は、短答式3ヶ月くらい前から取りかかれば、大丈夫です。それまでは、あまり暗記は意識せず、理論の理解に重点を置くと良いです。

■企業法について

機関・株式などの論文式重要論点は短答式のときから、判例を含め、深く理解しておきたいです。とはいえ、短答式では、結論が重視されるので、あまり深く突っ込むのは禁物です。

金商法・商法・社債・持分会社など論文式で重要でない論点は大まかな理解だけで大丈夫です。短答式直前記に細かい知識の結論をどんどん覚えましょう。

■監査論について

近年の傾向として、過去問の重要性が高まっています。予備校の答練や問題集にも反映されていると思いますが、過去に出題のあった、重要な肢は、直前期に正確に正誤判定出来るようにしておくことが重要です。短答式監査論は他科目に比べて比較的に得点が安定しやすく、努力が報われやすい科目であるといえます。

理論科目であるため、時間制約も気にせず学習時間と得点が比例しやすい特徴があると思います。

■短答式1回目

2020年3月時点で初めて、他の受験生と一緒にライブで答練を受験しました。しかし結果は合格レベルには程遠い状況でした。正直、この時点で今年の短答式合格は不可能だろう、と諦めかけていました。ですが、コロナ禍の影響で2020年5月の短答式本試験が8月へ3ヶ月延期されました。

このことでもう一度、基礎的な理解力の土台を作る期間ができ、徐々に成績は伸びてきましたが、それでも短答式本試験の直前の模試では、C判定程度で決して合格が安泰というレベルではありませんでした。

それでも最後まで諦めずに詰め込みを行った結果、合格ボーダー64%に対して、65.8%というギリギリの成績で合格出来ました。前回のボーダーが57%だったこともあって、

自己採点直後は合格可能性が高いと感じていたので、短答式本試験の翌日から租税法と経営学の学習を開始しました。

短答式試験の成績は下記の通りです。

企業法:65/100

管理会計論:46/100

監査論:90/100

財務会計論:128/200

合計:329/500 65.8%

次に、論文式各科目の特徴と論文式試験合格までの軌跡を書かせて頂きます。

論文編

■財務会計論について

論文式でも財務会計論が最重要科目であることは変わりません。特に過年度生は初年度生があまり厚めに対策出来ない第五問を武器に出来ると強いです。論文式では第五問の出題傾向として、仕訳を書かせるタイプの問題などもあり、タイムテーブルでの解法パターン暗記だと苦戦する傾向にあります。

短答時より一層深い理解が求められます。また論文式では、連結キャッシュフローや企業結合・事業分離等の短答式までは出題頻度の高くなかった論点の重要性が一層増します。ここを厚く対策することで財務会計論の成績が上位で安定してきました。

ただ、この点は科目免除の有無などによって、個々人の最適解は異なりますので、必ず予備校の講師陣に相談してください。

■管理会計論について

大まかな出題内容は短答式と大きく変わりません。理論で得点の土台を築き、標準的な計算問題を確実に解き切る、という得点戦略も同じです。ただし、こちらも選択肢式ではないため、計算ミスに気付きづらく、理論も記述しなければならない、という特徴があります。

時間制約が短答式以上に厳しい上に、ほとんど解けないような難問も出題されます。これらの大問4つに対して、どのように立ち回るか、という解答戦略が得点率を大きく左右します。

その点では、計算演習や理論の習得も大事ですが、どうすれば他の受験生に差をつけられないようにするか、肌感覚で身に付ける必要があります。

これは答練を通じて、厳しい時間成約の中で、様々な難易度の問題に対応する練習を積むしかありません。

■企業法について

選択肢式である短答式から論文式では、解答方法が大きく変わる最初は苦労しやすい科目であるといえます。ですが、コツを掴めば、得点が一気に伸びやすい科目でもあるため、常に自分の学習方法が正しい方向に向かっているのか、他の科目以上に確認したい科目であるといえます。

どのような記述に得点が入るのか、どのような構成で論証を書いていくと良いのか、答練を通じて、掴んでいってください。

論文式の理論科目全般でいえることですが、論文式企業法は学習の初期段階では自己採点が困難であるため、必ず答練を受け、予備校に採点してもらいましょう。

よく予備校の採点は本試験とは異なる、ということがいわれますが、もちろん本試験時の採点が完全に再現される訳ではありません。

しかし、予備校では毎年合格者の本試験答案を集め、どのような記述に得点が入りやすく、試験委員が何を求めているのか、研究しています。

自分が出来ていると思っても、答練の得点が伸びていなければ、記述する内容が的外れになっている可能性が高いです。

予備校のアドバイスを忠実に受け入れ、記述方法を修正していきましょう。

■監査論について

近年では、事例問題対策の重要性が増しており、短答式のときより、実務的な知識が必要となってきます。論文式監査論についても、コツを掴むことで、得点が一気に伸びやすい科目でもあるため、記述内容の構成により一層注意が必要です。まず初めに解答欄を全て埋めようとしないことです。全ての問題に目を通し、解答の方向性が即座に浮かぶ問いから解答しましょう。

それで各小問の半分くらいを埋めます。全く解答が浮かばない問いには解答しないか、適当に一行書くだけなどに留めておきましょう。

その後に自信のある問いにのみ、追加で記述を行います。監査論はどの問いを白紙にするか、の取捨選択の精度が成績を大きく左右すると思います。

すなわち、いかに平均点が低い問いへの解答を避けることが出来るかです。この精度が上がり始めると、成績が安定し始めます。

論文式理論科目全般でいえることですが、いわゆる論ズレを一番やってはいけません。得点がこないばかりか解答時間を無駄に浪費することになり、熟考すれば、得点出来ていたはずの他の問題の解答時間を削ることになります。

このことについて、Twitterの「ぞえ」さん @zoezoezoe0826という方がツイキャスで話してくれていました。興味がある方はアーカイブを探してみて下さい。ぞえさんの勉強法へのリンク

私は、上記のような内野安打を量産するイメージで答案を作るよう意識し始めてから、得点率が安定するようになりました。

論文式2回目の時点では、苦手意識は払拭され、実際にこの年に監査論については科目合格することが出来ました。

計算科目と異なり、やり方を間違えると、勉強時間を増やしても成績が伸び悩みやすい科目だと思いますので、注意が必要です。

■租税法について

法人税については、5月短答生を含む平均的な初年度生はある程度固めてきます。過年度生は所得税・消費税で差を付けたいところです。理論については、あまり細かいところまで範囲を広げる必要はないと思います。

租税法の成績は、演習量とともに線形的に伸びてくる特徴があります。地道に計算スピードと正確性を積み上げていくことが必要です。

このような科目特性があるため、過年度生が有利になりやすい科目であるといえます。初年度生は法人税については、一定レベルまで仕上げてきますが、

所得税や消費税の細かい論点までは手が回らないことが多いです。私も論文式2回目までは、やや追いついておらず、租税法に不安を抱えたまま本試験を迎えてしまいました。

そうしたことから、過年度生で科目免除がある受験生は租税法を武器に出来ると強いです。また租税法は、毎年出題傾向が安定していることもその理由の一つです。

■経営学について

予備校が全く対策していない範囲からの出題が一定数あります。しかし、このような範囲からの出題は他の受験生もほとんど出来ておらず、ここで差はつきません。経営学で差がつくのは、標準的な計算問題です。経営学の計算問題は一問あたりの配点が大きく、やや引っ掛け要素のあるタイプの計算問題もあります。

また、最初の一問を間違えると、雪崩式に失点するタイプの出題もあります。5月短答生など他科目に追われ、経営学にあまり手が回っていない受験生も一定数いるので、テキストの例題に出てくるような標準的な計算問題を確実に解き切ることで科目合格レベルに容易に到達できます。

数学に苦手意識がなければ、少ない勉強時間で大きく稼げる科目であるといえるので、効率の良い学習を心がけたい科目です。

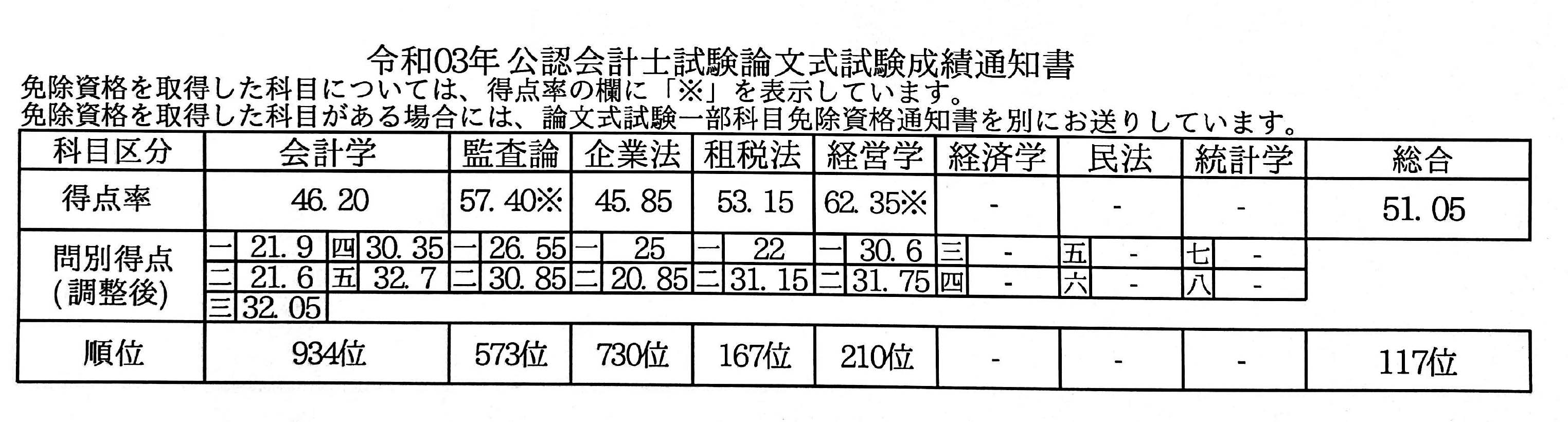

■論文式1回目

短答式本試験の約3週間後、合格発表の翌日が第2回CPA論文式模試でした。短答式の合格発表で喜んだのも束の間で、租税法と経営学については、一通り講義を視聴したものの、演習量が全く足りず、模試の順位は、ほぼ最下位に近いものでした。結局、論文式本試験まで租税法と経営学をメインで学習を進めていましたので、他の科目は、ほぼ論文式対策をすることが出来ず、論文式1回目は不合格でした。科目合格も無しです。論文式1回目の成績は下記の通りです。

<論文式1回目成績表>

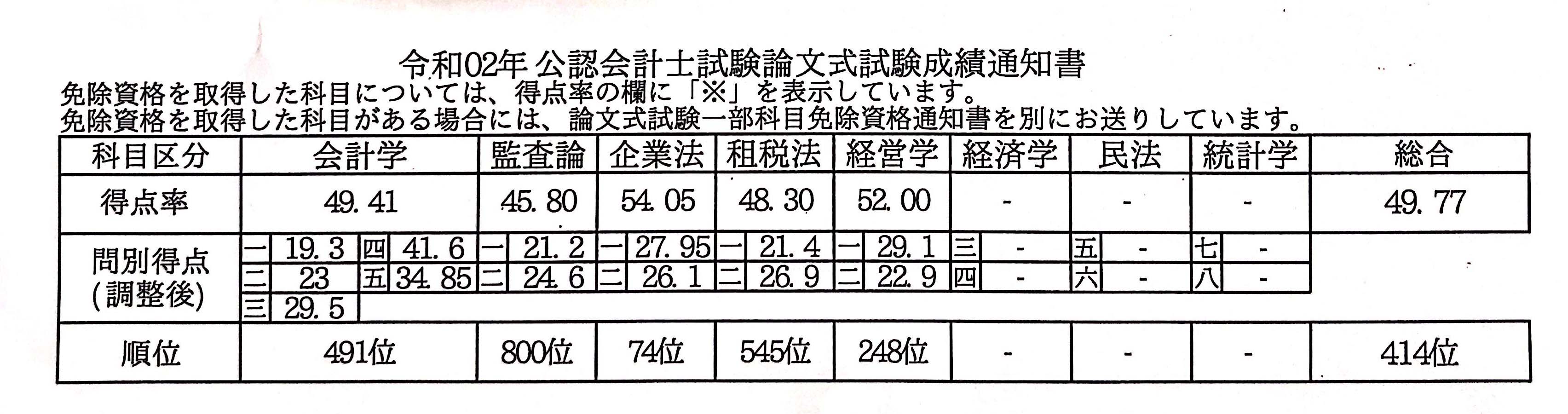

■論文式2回目

論文式1回目は本試験での手応えもあまり感じておらず、ある程度、不合格を覚悟していましたので、合格発表の翌日から勉強を再開しました。1回目の論文式本試験が3ヶ月延期になった関係で、2回目の論文式本試験までは約半年しかない状況でした。不合格になった後、講師へ今後の学習計画について相談し、昨年度に触れることが出来なかった論点を中心に学習を進めることにしました。

また、この年から答練を校舎でライブ受験することにしました。答練をライブ受験することで現在の自分の立ち位置が分かりますし、ライブ受験をしている層は、受験生全体の中でも上位層なので、良い刺激にもなります。また、教室で顔を合わせることでライバルの存在を身近に感じることが出来ますし、日々の勉強にも身が入ります。マラソンと同じで上位層の受験生に着いていくことで結果的に合格ボーダーを余裕を持って超えられます。

ですが、論文式2回目の年は講師への相談を不合格直後に一度しただけで、その後、継続的に行うことをしませんでした。

この年の一番の反省点はこの点でした。毎日、学習を必死に進めることに意識がいってしまい、フィードバックがなされなかったことで、

科目間のバランスを崩してしまったと思います。結果的に論文式2回目は監査論と経営学の科目合格で総合では不合格となりました。

上記のことから財務会計論の学習時間を落とし過ぎたことが一番の原因であると感じます。財務会計論は短答式でも勉強していたこと、

監査論や経営学が好みの科目であったことから、無意識的にそれらの科目への比重が多くなってしまったと感じます。

短答式で相当上位層でない限り、論文式でも財務会計論の底上げが必要となります。特に連結会計が中心となる第五問対策は、論文式において、相当のレベルアップが必要です。

論文式2回目の成績は下記の通りです。

<論文式2回目成績表>

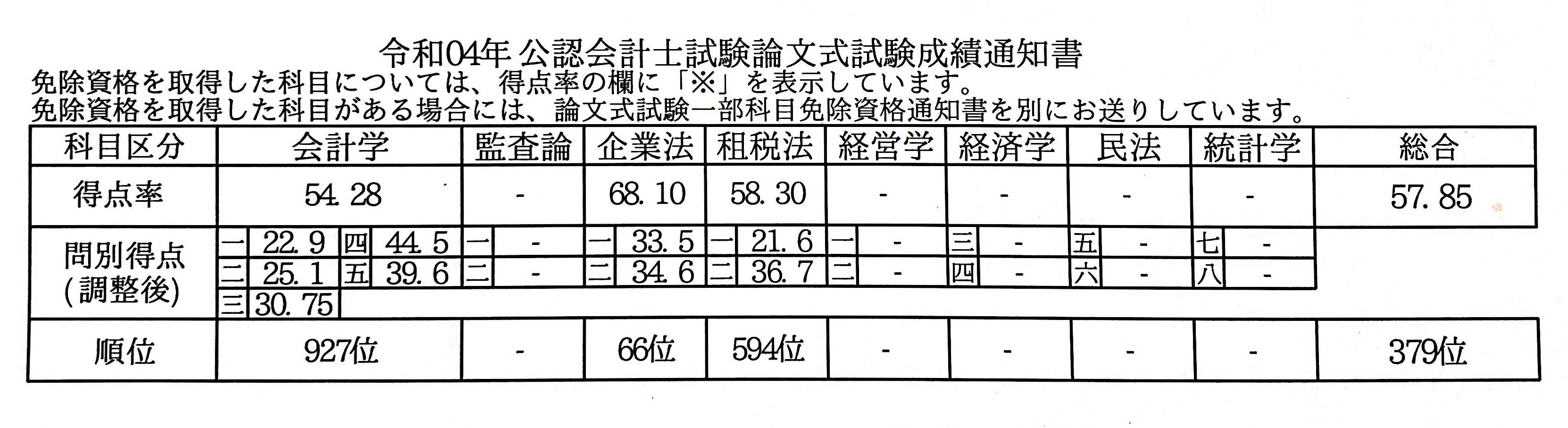

■論文式3回目

上記の反省点から、論文式3回目の年は、・答練をライブ受験すること

・毎月講師へ相談すること

を義務としました。不合格の直後、講師へ相談に行き、今後9ヶ月の大まかな学習スケジュールを相談しました。

科目合格が2科目あるので、特に租税法と財務会計論の計算を重点的に強化していく方針を立てました。このときに相談した講師が複数科目を担当している講師であったことが良かったと思っています。

試験勉強には時間制約があるため、全てを理想水準までもっていくのは普通の受験生には無理です。ある程度、何かを犠牲にして、優先順位をつけなければなりません。

1科目のみを担当している講師ですと、少なからずポジショントークで自分の担当している科目を犠牲にする、というアドバイスはしにくいのではないかと思います。

また、財務会計論や租税法の中でもどの分野に力を入れ、どこを適度に流していくか、などを答練や毎月の個別相談を通じてアップデートしていきました。

1日の勉強時間や免除科目をもっているかどうか、など個々人の環境によって、最適戦略は大きく変わります。予備校から発信される情報だけですと、

全受験生にあてはまるような抽象的なアドバイスしか貰えないことがほとんどかと思います。(勉強時間はなるべく増やしましょう、答練はしっかり受けましょう。etc)

自分の状況をしっかり把握・分析して、必ず講師に個別相談をしましょう、ということはよく言われることですが、それを愚直にやり続けることが出来る受験生は少数派だと思います。

自ら能動的に情報を取りに行き、自分だけに合う、尖ったアドバイスをどんどん講師から引き出すことが合格への近道となります。

また、相談内容が無くても無理やり定期的に個別相談の予約を入れることで、

- 講師に相談するためのネタをみつけようと意識が働くことで勉強方法の改善案を常時考えるようになる。

- 答練で恥ずかしい点数を取らないように緊張感が保てる。

これらのことを強く意識しながら、改善を続けていったことで、2022年の4月頃には財務会計論計算と租税法計算は安定して上位層に定着することが出来ました。

そして、そこからは企業法にも徐々に注力していき、この年の第1回・第2回CPA論文式模試は共に総合A判定を取ることができ、無事に本試験も合格することが出来ました。

<論文式3回目成績表>

個別相談の利点

論文式試験3回目に向かって学習を再開するにあたっては、次の試験で不合格になれば三振になる、ということもあって、不安感が大きかったです。そのときに講師へ相談の上で、科目合格が2科目あること・学習に専念出来ること、という状況ならば、

講師の経験上、来年は合格出来る可能性が高い、というお話を頂いて、とても不安感が払拭出来たことがありました。

自分の相談内容としては、各科目への勉強時間の配分の相談がほとんどでした。

次の一ヶ月の学習時間の各科目への配分計画を自分で立て、それを講師に確認してもらい、微調整をして頂くという作業の繰り返しでした。

自分は上記のような状況でしたので、相談の結果、12月~3月頃までは、他科目に比べて租税法と財務会計の計算にかなりの時間を割きました。

比率で言うと、(租税:財務計算:その他) = 4:4:2 くらいでした。

私の過去の成績推移から管理会計と企業法は、そこまで時間を割かなくて良い、というアドバイスをもらいました。

これらの科目は、出題論点によって偏差値が上下しやすく、多くの学習時間を投入したにも関わらず、成績が伸びにくいとのことでした。

私自身もそのように感じたので、租税法と財務会計の計算に注力し、本試験でもほとんど計画通りの成績を修めることができました。

経験豊富な講師のアドバイスが無ければ、そのような思い切った科目間のリソース配分は出来なかったかもしれず、大変心強かったです。

■最後に

私は30歳前後で仕事を辞めて勉強に専念したので、多少なりとも将来への不安はありました。しかし、短答に合格したことでその後の受験生活に対する不安はかなり無くなりました。

よく受験界隈では「短答式に合格できれば、論文式は余裕」と言われることがあります。

私は論文式で苦戦したので、そんなことはないと思いますが、短答式に合格することで心理的負担がかなり少なくなったことは事実です。

その経験から、短答式に合格するまでは、短答式に完全特化することをオススメします。

特に既卒で専念している方は、よっぽど短答式合格に自信がない限り、租税法や経営学は短答式合格後に後回しし、短答科目に全リソースを向けることをオススメします。

そして何よりも強調したいのは、予備校のアドバイスを忠実に受け入れることが合格への近道です。予備校には毎年何百人・累計では何千人もの合格者のデータが蓄積されています。

そのリソースを最大限に活用することで大きな方向性を見失わずに勉強を続ける事できます。

この体験記が皆様のお役に立てましたら幸いです。最後までお読みいただきありがとうございました。

開示答案

会計学午前(管理会計) 開示答案:管理会計会計学午後(財務会計) 開示答案:財務会計

企業法 開示答案:企業法

租税法 開示答案:租税法

チェケパラさんへの質問はこちら。