「できないところをやる」勉強法 デュークさんの合格体験記/公認会計士試験

勉強法としては、王道であると思います。大学4年から勉強を始めて2年4ヶ月での合格。

2回目の論文で287位、受かるべくして受かったのでしょう。

模試で点数悪くても、自分の状況を把握し、焦らずやるべきことをやっていく。素晴らしい態度であると思います。

Ⅰ.はじめに

1)前提

この合格体験記は会計士試験に挑戦している方のために、ひとつのサンプルを提供するものです。自身で活かせる部分を考えながら読んでください。2) 自己紹介

初めまして、デュークです。まずは私の勉強略歴を紹介させていただきます。大学4年の2020年4月に会計士試験の勉強を開始し、2021年の5月短答に合格、同年8月論文に不合格、翌年の2022年8月論文に24歳で合格しました。いわゆる過年度合格というやつです。予備校はCPAの通信でした(一部LECを利用)。

会計士試験を目指したきっかけは簿記3級の勉強をしていて自分に向いているなと感じたからです。

デュークさんのツイッター

3) 本試験結果

① 2021年5月短答企業 75点

管理会計 54点

監査論 80点

財務会計論 156点

合計365/500(73%)

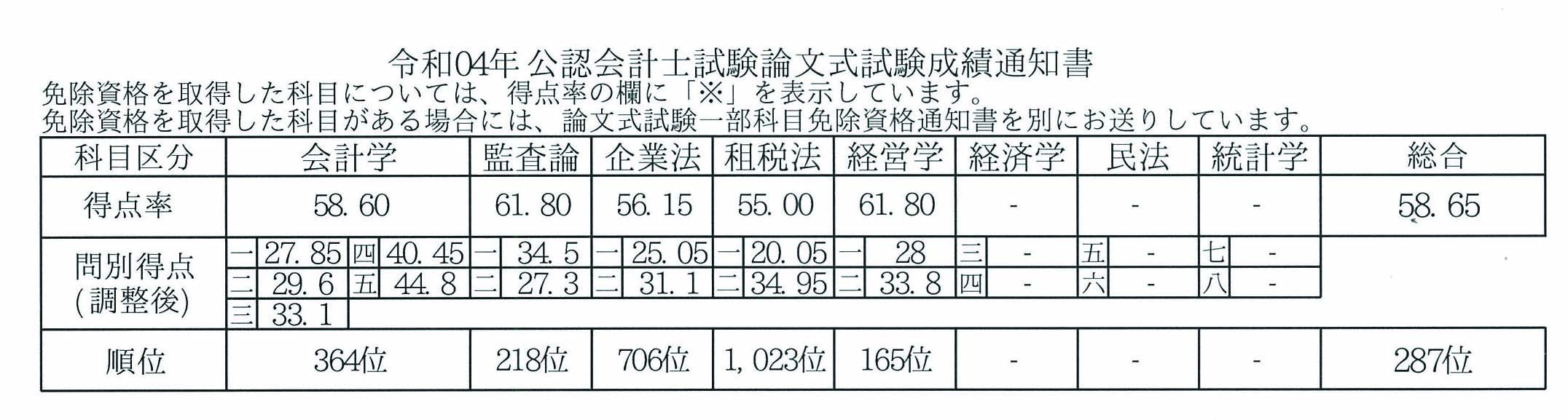

② 2022年8月論文

会計学58.6 364位

監査論61.8 218位

企業法56.15 706位

租税法55.0 1023位

経営学61.8 165位

総合58.65 287位

4)勉強時間

1日5~7時間程度勉強勉強していました。休みたくなったら好きに休むようにしていました。この自分で好きに休めるという感覚がメンタルヘルスにいい影響を与えていたと思います。直前期は8時間以上勉強していました。総勉強時間は4000~4500時間くらいです。

Ⅱ.総論

いまから私が行ってきた勉強法を紹介していくが、なぜこのような勉強法になったのかという点に着目して、自身に合った勉強法を見つける際の参考にしてほしい。私は付箋を使った勉強を行っていたがこれは以下の4つを意識したものである。

- できないものをできるように

- できるところはやらない

- でるところをやる

- でないところはやらない

なぜ私が「できないことをできるように」することを意識していたかというと、会計士試験の勉強は試験本番で合格点数をとることが最終目標であり全てだと考えていたからだ。そう考えた場合できない論点はできないままでは点数はとれない、できる論点にして初めて合格点数をとるという最終目標に対して意味のあるものになる。

いわゆる回転する勉強(私が想像しているのは問題を解いて、解説を読んで、理解したら次の問題に取り組むというもの)を行った場合、間違えた問題の解説を読んだだけで、できる問題になっているのだろうか?

恐らく半分程は翌日解き直した際にも間違える、すなわちできないままであるといえる。繰り返すが、できない論点のままでは点数がとれない。できない論点は繰り返すことで、できる論点にする必要がある。そのため私は「できないことをできるように」することを意識していた。

また同時に「できることはやらない」ということ意識していた。

会計士試験の勉強の目標はやはり試験本番で合格点をとることだ。

そう考えた場合できる論点に関しては点数をとることができているためやる必要のない論点だと言える。さらに言えば試験日までの勉強時間というのは限られており、その制限のなかで点数を最大化するためにはできない論点に時間をかけ、できている論点には時間をかけないことが有効だと考えられる。

いわゆる回転する勉強法ではできない論点もできる論点もまんべんなく1周してしまうため、できる論点も繰り返してしまっている。このできる論点を繰り返す時間をできない論点を繰り返す時間に使うことで点数の獲得につながると私は考えていた。

なので私は「できることはやらない」ということを意識していた。

そして「試験にでることを勉強し、でないことは勉強しない」ということも常に意識していた。会計士試験の勉強のゴールは何度もいうが試験本番で合格点をとることだ。極論をいえば試験本番に出る問題さえ解ければよく、でなかった論点にかけた時間は埋没である。

さらに言えばでない論点を勉強する時間をでる論点を勉強する時間にまわせることを考えるとでない論点を勉強することは勉強の効率を落とすこととなる。そこで重要度に応じた勉強法が有効になる。

具体的にいえばAB論点はしっかりとマスターし、C論点は軽く勉強し、D論点はやらないといった、強弱をつけた勉強が必要になる。

これらのことを意識した結果、私は全科目で付箋を使った勉強をおこなってた。方法は単純で問題集であれば問題を解いて間違えていれば付箋を貼る。そして翌日に付箋が貼っている問題を再度解き、解くことができたら付箋を外し、間違えたら付箋はそのままにする。

そのまた翌日も同様のことを繰り返していく。このようにして付箋が外れるまで問題を解き直すしていく勉強法である。

この方法はできない問題を繰り返しとくことができ、できる問題は解かないことにより上述した「できないことをできるように」「できることはやらない」を意識したものである。

またAB論点の問題に関しては付箋を使い、間違えた問題をできるようになるまで繰り返していたが、C論点の問題に関しては、間違えても付箋を貼らず解説を読んで理解し次の問題にいくようにして、強弱をつけていた。

そしてこれは勉強法ではないが自責思考で物事を考えるように意識した。失敗の原因を他者のせいにするのみでは成長はストップしてしまう。その失敗を自分の責任と考えることで成長できるのだと思う。

例えば自分ができないのを予備校のせいにしたり、試験委員が疑義問をだしたから失敗したとか言ってたら、成長しない。どんな予備校でも合格者はでてるし、その予備校を選択したのは自分だ。疑義問がでたとしてもいつもと同じような点数をとるような人はいつも通りの点数をとるのである。

Ⅲ.各論(期別)

1)レギュラー期(2020年4月~2021年2月)

授業を受け終わるまでの時期である。コロナで中止となってしまったが本来ならば12月に短答式試験があり、それを考えると全然授業を消化できておらず、答練も一切受けていない。レギュラー期の人に言いたいのは授業についていって答練をスケジュール通りに受けているだけで受験者の中では上位に位置しているということだ。なんとかスケジュールにくらいついていってほしい。ただ間違えてはいけないのが授業を進めることより復習をすることが大事だということだ。ここでもやはり「できないことをできるように」することが大事なのである。

2)短答直前期(2021年3月~5月)

ここから短答直前答練を受け始めた。第1回目、2回目の答練はボロボロで総合40%くらいのE判定だったことを覚えている。紹介した付箋勉強法は1周目は時間のかかるものであり、その1周目が終わっていない状況であったため正直全然焦ってはいなかった。1周終わった時の成績が楽しみでしょうがなかった。最終的に本試験までに問題集やテキストを付箋勉強法で2周まわし、結果的にボーダーの+10%程度の目標としていた成績をおさめることができた。ここで肢別問題集を行う際に気を付けていたことは〇肢の問題を自信をもって〇肢といえるようにすることだ。短答式試験本番で同じ肢が出た時に明らかに正しい肢として選択できるレベルになるまで繰り返すことを意識してほしい。

3)論文直前期(2021年6月~8月)

短答が終わったらすぐに直前期が始まる。58はキツイ。必死に論文科目である租税と経営の勉強をしたが、全ての科目がボーダーである52に届かないというひどい成績で落ちた。撤退しようとも考えた。しかし勉強を続けて最終的には合格することができた。この撤退するか否かの判断はそれぞれの事情があるため、無責任なことは言えないが、短答式試験に受かっているのであれば是非再挑戦し、その選択を正解にしてほしい。4)過年度期(2021年11月~2022年8月)

合格発表前から勉強を始めていた。合格発表後から勉強するひとが多いと予備校は言ってくれているのでチャンスだと思い先に勉強を始めた。監査法人入所後も租税法の知識は使うので、もし受かってたとしても役に立つという考えもあった。

12月頃から答練や授業が始まりだし、これになんとか食らいついていった。

この時期の答練は範囲指定があるので、指定された範囲を復習してから答練を受けることを予定していたが、そんな復習する余裕もなく答練を受けていった。私はどちらかというと完璧主義な人間であるため、完璧に復習をしてから答練に臨みたい気持ちが強かったが、完璧に復習できる時なんて来ないと判断しどんどん解いていった。

この答練の結果によって科目間の勉強時間を調節していったことが最終的にバランスの良い成績をとることにつながったと思う。答練を受けるのは心理的負担が大きいので色々理由をつけて後回しにしやすいがなるべく後回しにしないことをお勧めする。

また私は性格的に論証の暗唱などの想起を行う際の心理的負担が大きく、意識をしなければこれらにかける時間が少なくなるため意識して勉強スケジュールに組み込んでいった。気づいたらあっという間に5月7月の論文模試が始まった。

当初予定したほど勉強は進んでいなく復習はまにあってなかったが、とにかく解いた。結果は両方A判定であった。このA判定は自分に相当自信を与えてくれた。おかげで本試験の問題が解けなくても「みんな解けない問題だ」とできない問題があってもへこたれずに問題を解き続けることができた。結果無事に合格することができた。

Ⅳ.各論(教科別)

1) 財務会計論

一番配点が高く、言われるまでもなく超重要科目。この科目ができれば大きいアドバンテージを得れる。だからこの科目でアドバンテージをとろうとみんな考えているので、さらにその上を行くイメージで勉強する。努力が報われやすい科目でもある。

他の計算科目にも言えるが問題の細かいひっかけに引っかかる人は解法を思い出すので精一杯の人が多い。解法が身に付き始めたら、自然と問題文の細かいところに注意を向けて読むことができるようになる。

自転車に乗り初めの時は自転車を漕ぐのに精いっぱいだが、慣れると周りを見ながら運転できるようになるイメージ。

短答式試験では計算の問題でも理論の細かい知識を必要とするものもある。そのため計算と理論を結び付けて考えて勉強していく必要がある。計算問題では個別論点の問題の方が総合論点より比較的優しく1問あたりの配点も高いため、個別論点の精度を高めることが大事である。

理論の配点も企業法や監査論が1問5点なのに対し、1問8点であり全体の点数に与える影響が大きい。理論が10問でるとしたら8問以上正答して理論だけで64点以上取りたい。

論文式試験の試験では第3問が個別論点、第4問では理論、第5問では組織再編が出題される。

計算で問われるスキルは短答式試験の時と同じである。第3問では比較的平易な問題が出題されるため、いかにミスを減らせるかの勝負である。対して、第5問は比較的難解な問題が出題されるため、いかに部分点を獲得するかの勝負になっている。

ただやりこめば得点源にもできるため差がつく大問である。CF計算書、包括利益、連結退職給付、組織再編はできない人とできる人でかなり差がつくため特に、ここをマスターすれば他に差をつけれる。理論はとにかく論証をコツコツ覚えること。ここにちゃんと時間使えたかで大分点数が開く。

2) 管理会計論

得意な人は得意だし、苦手な人は苦手な好き嫌い別れる科目。多分みんな苦手(偏見)。安心してほしいのはみんなこの科目ではあまり点数をとれない。相対試験であるためみんな点数をとれない場合は自分が点数をとれなくても差はつかない。逆に言えば点数が取れればめちゃくちゃ差がつく。大きく分けて原価計算分野と、管理会計分野に分かれる。

原価計算分野は解くパターンが限られているため、しっかりと身に着ければ得点源になる。解法がしっかり身についてくると問題文の細かい部分に気づくことができ点数が伸びる。

逆に管理会計は問われる角度が多角的であり、点数を高い水準で安定させるのは難しいと感じた。標準原価計算は短答でも論文でもほぼ確実にでる。

短答式試験では問題を解答する時間が足りなく何問か問題を捨てることを前提で解きに行く。そのためせっかく勉強した論点も解きに行くことすらできず努力が埋没しやすい。理論は5点×8問の40点分でる。この理論を20分以内に6問正解の30点以上の点数をとれるようになれば点数が安定する。

理論のうち2問程度は原価計算基準から出題される。何回か音読して文になれることで×肢の間違いの部分に気づきやすくなる。計算では解きにいった問題を確実に正答しにいく意識が重要である。配点では7点と8点の問題があるが7点の問題から解いていくのが勧められている。これは7点の問題の方が簡単な問題だと考えられるし、また解く問題を取捨選択するというのは結構難しいため、機械的に決めた方が迷わなくて済むからである。

論文式試験では相変わらず時間は足りないが短答ほどではない。第1問で原価計算、第2問で管理会計がでる。素点ボーダーは第1問で約25点、第2問で約10点とかなり低い点数での争いとなっている。

いかに部分点をとっていくかという意識が大事。理論が安定すると点数も安定する。私は第1問で多くの素点を稼がなくてはいけないことから、試験時間2時間のうち1時間10分~20分かけて大問1を解きに行って、残り時間で大問2を解きに行くという解き方をしていた。ひとつの参考にしてほしい。

3) 企業法

短答と論文で大きく勉強法が異なる。短答式試験では会社法、商法、金商法が問われるが、殆どが会社法から出題される。会社法80点、商法10点、金商法10点の配分である。これも努力が報われやすく最近は難化傾向にあるが高得点を狙っていきたい。

商法や金商法はコスパ悪いから切るという人がたまにいるがおすすめしない。そもそもコスパはいい方だし、こういう発言をする人の試験結果や、そもそも会計士の勉強している人なのかを調べてみてほしい。

論文式試験では大問が2つあり、大問は2つの中問に分かれている。合計で4問であるため、1問が点数に与える影響はでかい。

ここでヤマを当てると一気に偏差点は伸びるため積極的に各予備校がどんな問題がでると予想しているかの情報を仕入れることを勧める。

ここ最近の的中率の高さを考えると、CPA企業法答練・模試、LEC企業法グレートアップ答練の情報については特に積極的に集めるべき。

ヤマをはるというのはいわゆる攻めの戦略であり守りの戦略としてはしっかりと法律答案の書き方、法律的思考を身に着ける必要がある。これらを身に着ければどんな問題がでたとしてもボーダーを下回ることは無いだろう。

予備校の模範解答は文字数制限のなかで作成されており、字数に余裕があるならもっと詳しく記述された模範解答が作成されることを考えると受験生としては字を小さくして、書ける文字数を増やすことは必要であると感じる。

4) 監査論

掴みどころがない科目であり、突き抜けるのが難しい。点数帯がかたまりやすい印象をうける。短答式試験では90以上といった高得点はとりづらいが80点程度までなら努力に比例して点数は伸びる。一部常識的な問題も含まれており、試験に出やすい分野というのがある程度決まっているため、勉強しやすいコスパのいい科目といえる。例年、過去問に類似した出題が多いため過去問をしっかり解こう。

論文式試験でもコスパが高い科目であると感じた。素点が低く、低いレベルでの争いであるため部分点をもぎ取る勝負となる。最近は法令基準集を丸写しすれば解ける問題が出題される傾向にあるため、法令基準集を使いこなす必要がある。また細かい用語の使い分け(意見・結論等)をする必要があることから正しい用語が正確に載っている基準集を使っていくべき。さらに法令基準集を使っていくことで暗記量を減らすこともできる。

5) 租税法

論文科目であり、結構重たい科目であるため5月短答式試験に受かってから勉強し始めるのはきついものがある。そのため、5月短答前に授業の受講だけでも終わらせたい。法人税、所得税、消費税から構成されている。法人税の配点が一番高く、努力に比例して伸びやすいため法人税に一番時間を割こう。所得税は常に計算の全体像を意識しながら勉強することで理解が進む。消費税は1つでも集計を間違えると総崩れになって失点ししまうため、点数がとりにくい。部分点がとりやすい部分を除いて捨てるという選択肢も十分に有効である。

理論は後回しにしてなかなか手が回らなくなり、本試験まで十分な勉強量を確保できない人が多い。やる範囲は狭いのでしっかりと勉強量は確保する。