完全感覚監査論さん、卒一短期合格

青山学院卒一合格。勉強期間1年10ヶ月。

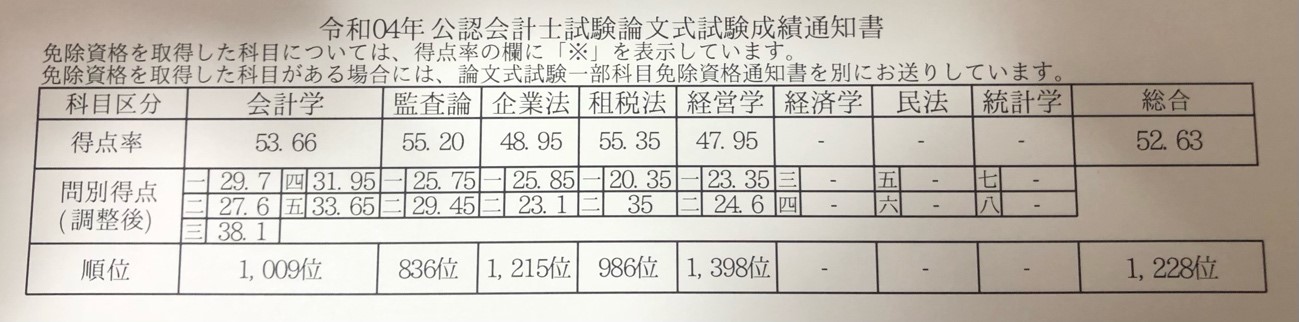

合格者順位 1228位/1456人、ボーダーちょい上での合格。ご自分の性格、環境を考えた上での効率的な勉強であったと思います。

「〇〇するために、△△する。修正すべき時は修正する。」という愚直な勉強方針を貫き、勉強するとはどういうことか、できないことをできるようにすることだ、というシンプルですが、効果的な考え方は、とても参考になると思います。

開示答案は最後にリンクしています。難問と言われた監査論第2問も、きちんと食らいついて偏差値58.9ですから、たいしたものです。一方で、基本問題と言われた監査論第1問は、比較的書けていても偏差値は、偏差値は51.5、つまり、他の人もそれなりに書けていた(採点は厳しかった)、ということだと思います。

すべてにおいて、"大きくはずさない" この方針が功を奏したと言えるでしょう。

みる限り、唯一の失敗は、経営学の計算のように思いますが、それでも"大きくはずさない"ので、総合では合格。素晴らしい結果であると思います。

合格体験記(完全感覚監査論)

みなさんはじめまして、完全感覚監査論です。令和4年公認会計士試験論文式試験に合格することができましたので、サンプル1として誰か1人でも参考になる人がいればという思いで合格体験記を書いていきます。私は決して上位層の受験生というわけではなく、短答式も論文式もボーダーラインから比較的近い所で合格しました(短答式はボーダーの+2.2%、論文式はボーダーの+1.03)。だからこそ伝えられる部分や再現性のある話もできるかと思います。拙い文章だとは思いますが、何か少しでも参考になれば嬉しいです。

この合格体験記は約12,500字あるため、全て読むと20分ほどかかります。以下に目次を用意したので、時間に限りがある方は気になるところだけでも是非読んでみて下さい。

〈目次〉

1. はじめに

2. 総論

3. 各論(時期ごと)

3-1.お試し短答期(2020年11月~2021年5月)

3-2.短答対策期(2021年6月~2021年12月)

3-3.論文対策期(2022年1月~2022年8月)

4. 各論(短答・科目ごと)

4-1.財務会計論(計算)

4-2.財務会計論(理論)

4-3.管理会計論

4-4.監査論

4-5.企業法

5. 各論(論文・科目ごと)

5-1.財務会計論(計算)

5-2.財務会計論(理論)

5-3.管理会計論

5-4.監査論

5-5.企業法

5-6.租税法

5-7.経営学

6. さいごに

7. 開示答案

1.はじめに

下記が筆者の基本情報となります。・勉強期間:1年10ヶ月

・勉強時間:3,301時間

(内訳→財計921、財理448、管理579、監査315、企業551、租税290、経営197)

・受験回数:短答2回、論文1回

・勉強開始時期:大学3年秋

・論文合格時年齢:23歳

・学習環境:2020.11~学生、2022.4~専念

・予備校:TAC

・大学:青山学院大学

・学習開始時の簿記レベル:日商簿記2級

・アルバイト:夜にスーパーでレジ打ち

・Twitter:@dowasureririri(2022年12月時点)

・その他の情報:一人暮らし受験生

・本試験成績:下記

〈令和3年短答〉

企業:50

管理:49

監査:55

財務:116

合計:270/500 得点率54%

〈令和4年第Ⅰ回短答〉

企業:80

管理:55

監査:80

財務:136

合計:351/ 500 得点率70.2% (ボーダー68%)

〈令和4年論文〉

合格基準:総合偏差値 51.6以上 合格者 1,456人

また、私が公認会計士を目指した動機としては、

①高収入であること、

②高度な会計知識をつけておくと仕事の幅が広がる可能性が高いこと、

③自分の努力がスキル向上や収入に反映されやすいこと

の3点が主に挙げられます。

①については、皆さんも知っていると思いますし、実際に監査法人の就職活動を終えた現在の私の実感としても満足しています。

②については、会計知識は経済活動をする上で必要とされるものなので単純にあらゆる分野での仕事の幅が広がると思います。また、今後AIなどにより多くの会計業務が代替されたとしても、最終的に責任を負う主体として人間が意思決定を下す際には会計知識の理解が必要になってくるため、逆説的にはなりますが高度な会計知識を有している人間には将来的にもかなりの価値があると考えています。

③については、場当たり的な振る舞いや先天的な才能では無く、日々努力を重ねて知識を身につけていけば仕事で価値を出すことができ、自らの市場価値も向上すると考えています。以上のことから、私は公認会計士を目指しました。

2.総論

ここでは、私が全期間を通じて意識したことやリフレッシュについて話します。全期間共通の話になります。私が公認会計士試験で最も意識したことは、とにかく合格から逆算して計画を立てて随時修正するということです。計画は、まずは大きな節目(例えば本試験や公開模試)ごとに長期計画を立てます。次に1ヶ月や3ヶ月といった中期計画、最後に週ごとや日ごとの短期計画を立てます。注意点は計画は随時見直すことがとても重要であるということです。自分の決めたタイミングで結構ですので、計画を見直す癖をつけることができれば、かなり学習効率が向上すると思います。

そして、計画を立てる話と関係するのですが、「勉強は質か量か」という話があると思います。両方大切なのは当然のことですが、私は量をこなしていくうちに質も向上していくと考える派なので、勉強時間に拘りました。一般的に一発合格をする人の勉強時間は3,500時間程度で学習期間は2年程度が目安とされているかと思います。したがって、この勉強量は確保しようと思い勉強計画を作成しました。

また、それ以外にかなり意識したこととして、「解けない問題を解けるようにする。そのために、わからないところをわかるようにする。つまり、1つ1つ知識をつけていく。」ということがあります。

当たり前なようで以外と意識できていないのですが、試験で得点を得るためには、わかっているところや覚えているところを永遠にやっていても受かりません。

わからないところや忘れてしまったところを1つ1つ潰していくことで問題が解けるようになり受かる事ができます。そんなの当たり前だと思うとは思いますが、テキストや問題を回転させることに集中し過ぎている方など、もし意識できていなかった方がいれば、是非参考にして欲しいなと思います。

さらに、受験期間におけるリフレッシュについても少し意識していました。私は適度にリフレッシュしたいと考える人間でしたので、土曜日の18時から23時まではリフレッシュすると固定で計画していました(本来は日曜日が理想ですが、アルバイトがあったため土曜日にしました)。

逆に言えば、それ以外の時間で友人と食事に行ったり遊ぶといった事は基本的には禁止しました(メンタルが壊れてしまった時は別の曜日に友人と数時間会う事はありました)。これを意識することで、自我を保ちつつ精神的に安定して勉強に集中できたと思います。

ちなみに筆者は、友人と食事や温泉、ドライブ、カラオケ、ビリヤード、散歩等でリフレッシュしていました。

3.各論(時期ごと)

ここでは時期ごとの私の体験や考えていたことをお伝えします。ここでは、合格した人の中には時期別にこんな過ごし方を過ごした人がいるんだなくらいの感覚で軽く読み進めてもらえると幸いです。科目ごとの具体的な勉強方法や意識していたことの話は4章(短答科目)や5章(論文科目)でお伝えしますので、そちらをご覧下さい。3-1.お試し短答期(2020年11月~2021年5月)

ここでは学習開始から半年後のお試し短答までのお話をします。私が通っていたTACでは入門期と位置付けられており、本試験における重要論点かつ頻出論点を学習する期間にあたります。私は、この半年間を徹底的に基礎固めする時期と考え、学習した内容の精度を80%~95%まで持っていく事を意識しました。

具体的には、講義を受けた箇所は自分の中で「理解できたな」と実感するまで復習し、わからないところは講師に質問するということの繰り返しです。

計算科目は時間の許す限り何度も解きまくりました。予備校から提供される問題集のうち、講義で扱った部分をこの時期で全問5周はしました。最終的に計算科目は得意科目となるのですが、この時期に計算に本腰を入れた事は良かったと実感しています。この時期は計算を解いて解いて解きまくるのが個人的には良かったです。

理論科目の講義はカリキュラムの関係上、短答式試験の範囲の半分程度しかカバーできませんでしたが、復習と質問は意識してやりました。

イメージとして、計算8割:理論2割で勉強時間を配分していました。

結果として、この期間に受講できる講義は全て受講して臨んだ短答式試験では54%を取り、ボーダーの62%からマイナス8%であったため順調でした。

詳細を分析してみると、学習済の論点である程度得点を取ることができており、未学習論点で失点していることがわかったので、講義の受け方自体は引き続き継続していくこととしました。

3-2.短答対策期(2021年6月~2021年12月)

ここでは、お試し短答後から半年後の12月短答までの話をします。お試し短答後、TACでは上級期という位置付けで残りの講義が行われていました。計算科目は入門期と同じように講義を受けていきました。理論科目についてはもっと力を入れなければならないと感じたため、理論科目に割く勉強時間を徐々に増やしていきました。イメージとしては計算3.5割:理論6.5割で勉強時間を配分していました。

予備校で提供される問題集はかなり高い精度まで仕上げないと合格しないだろうと考え問題集をやり込みました。しかし、当然テキストベースでの知識も重要だと考えたため、私はテキストと問題集を半々のイメージで使用していました。

8月頃に講義が全て終わり、9月からは答練に向けて勉強をしました。最初の方は出題範囲が公開されているので、とにかくその範囲の精度を高めていく事を意識しました。そして終盤の答練では範囲が非公開だったので総復習をしていきました。

短答直前の1ヶ月は計算2割、理論8割のイメージで勉強時間を配分しました。計算はメンテナンスにとどめ、とにかく理論の知識量を増やす事に集中しました。ここで、メンテナンスや理論の問題集で間違えた箇所には付箋を貼り、直前1週間で見直したい所を見える化しました。

本試験1週間前には総復習は終わっている状態にして、残りは付箋を貼った部分をとにかく詰め込む作業です。体調管理にも気をつけたいと思っていたため、この1週間は毎日1人で近所の銭湯に通っていました。

本試験当日は各科目1冊ずつ教材を持っていき、付箋を貼ってある部分を見ていました。

結果はギリギリですが、70.2%を取りボーダーの68%を上回ることができました。

3-3.論文対策期(2022年1月~2022年8月)

ここでは、短答式試験後から論文式試験までの話をします。私はちょうど大学の卒業論文を作成する時期と重なったため、短答式試験が終わってから1月の中旬までは卒業論文を作成することに集中しており、その後も卒論発表会があったので論文の勉強を始めたのが短答式試験の結果発表後の2月からとなりました。

まずは遅れていた租税法の講義と経営学の講義を受け始めました。ここでは短答科目と同様に講義を集中して受けた上で質問をするという流れで勉強を進めていきました。2月と3月は租税法と経営学でほとんど時間を使いました。

本来は1月から行われていた論文答練も間に合っていなかったため、4月に答練を受けていきました。かなり遅れていると感じたため気持ちは焦りましたが、一つずつ復習も含め時間をかけてこなしていきました。4月末に行われた全国模試ではD判定でした。

カリキュラムのペースに間に合ったのは6月からでした。この時期は直前答練の時期でかなり切羽詰まった状況でした。全科目が間に合っていないという印象を持ちながらも毎日行われる答練に向けての勉強で精一杯でした。6月末に行われた第2回全国模試では、なんとか踏ん張ったおかげかC判定になりました。

7月の中旬に全ての答練が終わりやっと1ヶ月総復習ができる期間がきました。とにかく全ての科目を満遍なく総復習することを心がけました。

4.各論(短答・科目ごと)

ここでは、短答式試験の各科目の勉強について書いていきます。論文式試験の各科目の勉強については5章をご覧下さい。4-1.財務会計論(計算)

財務会計論の計算を勉強する上で、講師の方が言っていた「簿記はスポーツなので、とりあえず解き進めて、あとで理解できれば良い。」という言葉を意識して勉強しました。これは、本当にその通りだと実感したので、是非皆さんも意識してもらえればと思います。具体的に私は、講義を受け終わり、該当の範囲の問題を解く際にとにかく問題を解き進めることをしました。私の目安として、3周はまず解くことをしました。最低限、理解は微妙だけどとりあえず問題を解くことができる状態というのを目指しました。

これは、後々財務会計論の理論を勉強する際に理解が追いついてきて深まっていくので、計算を勉強する過程ではとりあえず計算方法だけわかっている状態で十分だからです。3周解き終わってそれでも全くなにをしているのかわからない場合には講師に質問をしました。

お試し短答を受験する時期までに問題集を5周ほどやりました。お試し短答を受験後は、私の通っていたTACではアクセス答練という形で問題が提供されたので、計算のメンテナンスとしてアクセス答練を用いました。短答までの半年間は基本的にアクセス答練やその他の答練、テキストを使ってメンテナンスをしていました。ただ、10月頃に一通り問題集を一周解いて、最終的に短答式本試験までに全問最低でも6周は解いた状態にしました。

結果として、本試験では104/128点を取ることができました。

4-2.財務会計論(理論)

財務会計論の理論は、私の中で後悔している科目です。本試験では32/72点しか取れませんでした。なので、反面教師として見てください。基本的に講義を受けてわからない箇所は講師に質問することは後述する他の理論科目と同様です。これは是非みなさんにも行ってほしいことです。

しかし、普段の学習において私は失敗してしまったなと思いました。

TACでは財務会計論の理論についての問題集が配布されるのですが、これはテキストの理解を踏まえた上で確認をするという趣旨で作られたものでした。私はテキストを読んでいてもなかなか頭に残らず、左から右へと目を動かしているだけの状態でした。

なので問題集を中心として、問題集だけを完璧にしようと考えました。問題集を完璧にすること自体はとても大切でみなさんにもやって欲しいのですが、確認的なニュアンスが強い問題集だったので、それだけをやっても他の問題には対応できません。

問題集の他に答練で出題された問題も完璧になるまで繰り返しやりましたが、やはりテキストの本文に書いてある基本的な内容を理解できていなかったため、本試験でも得点が伸びなかったのだと思いました。

ではどうすれば良かったのかを考えたのですが、どうしてもテキストが頭に入らない場合には、校舎の友人でも良いですしTwitter上の受験生仲間でも良いので、テキストの内容を自分の言葉で説明するということをすると良いと思いました。これは実際に私が短答式本試験の反省を踏まえて論文式の勉強をする際に行っていたことです。もちろん人により合う合わないはあると思いますが、私は合っていたので、同じ悩みを持っている方は試して見ても良いかもしれません。

4-3.管理会計論

管理会計論は、財務会計論の計算と同様にとにかく問題を解きまくることを意識していました。これは一定程度、確実に力がつく方法で良かったです。ただ、管理会計論を勉強する上では「今、自分は何を求めたいのか?」と「この計算は何をしているのか?」を意識すると良いと思います。

私は決して短答式の管理会計論が得意なわけでは無かったのですが、逆にこの2つを意識していたため、答練や本試験で大崩れはしなかったです。

テキストには抽象的なことが載っていて、問題集で具体的な計算手続きをイメージするという流れで勉強すると良いと思います。

管理会計論は財務会計論の計算と同様に問題を繰り返し解くことは重要ですが、それと同時に財務会計論の計算とは別にテキストの抽象的な説明を理解することに時間を割いて欲しいと思います。

また、理論についてですが、原価計算については過去問でのひっかけポイントを押さえていきました。それと同時に原価計算基準の大枠と何番にはどんなことが書いてあるかをなんとなく覚えてしまうということをしました。

たとえば40番あたりには標準の話があるなといった感じです。そして、管理会計の理論については問題集とテキストでスキマ時間で一つ一つ知識を足していくイメージで学習しました。

管理会計の理論は範囲が広すぎてテキストでカバーしきれなかったりすることもあるので、最低限問題集とテキストに載ってるところで重要なところは確実にしておくけど、それ以外は知っているところがでたらラッキーだなくらいの意識でいました。

さらに、管理会計論は本試験において時間的に厳しいという話を聞いていたので、過去問を手厚めに解き、問題形式慣れ&時間感覚を対策しました。答練でももちろん良いのですが、過去問でリアルを知った方が良いなと考えたため、そうしました。

結果としては、55/100点で良くは無かったのですが、大崩れすることも無く、答練通りの手応えでした。

4-4.監査論

監査論については、基本は講義を集中して受けてわからないところは講師に質問するところは同じです。そして、監査論は講師の方やテキストとも相性が良く、テキストを中心として勉強していきました。該当の範囲の問題を問題集でとにかく解きまくるということをしました。私が使用していたTACの問題集は約460問ほどありましたが、最終的に全問8周以上は解きました。答練は全問最低でも3周は解きました。

本試験直前の3週間前に総点検をして、間違えていた部分に付箋を貼り、残りの3週間は付箋部分を繰り返し復習することと、苦手論点を中心にテキストを読んでいました。

結果としては、80/100点を取ることができました。

4-5.企業法

企業法についても、他の理論科目と同様に講義を集中して受けて不明点は講師に質問します。そして、企業法についてはTACの問題集が充実しており、問題集を中心に勉強しました。私が使用していた問題集は約1,800問ほどあったのですが、全問最終的には8周以上解きました。問題集で間違えるところや、苦手な範囲はテキストで周辺知識を含めて読み返すなどを意識しました。

企業法はずっと苦手意識があったのですが、直前期に近づくにつれ問題集を解きまくって知識を一つ一つ足していくイメージで勉強を進めていたら、最終的には得点源になりました。

下準備として事前に学習しておくことは大切ですが、最悪理解できていなくても知識で回答可能な箇所が多いので、直前の追い込み次第で点数は確実に上がる科目ではあると思います。

私の受験した回あたりから企業法は難化した傾向にあると思いますが、それでも点数を取る人は直前に追い込んで詰め込んできていると思うので、みなさんもつらいとは思いますが、直前の追い込みをしてほしいと思います。

結果としては、80/100点でした。

5.各論(論文・科目ごと)

ここでは、論文式試験の各科目について話していきます。得点比率については、第1章「はじめに」に載せてある通りです。短答式試験の各科目の勉強方法については4章をご覧下さい。5-1.財務会計論(計算)

論文偏差値53.66 1,009位財務会計論の計算については、短答式試験の知識で十分なため、メンテナンスを定期的に行いました。具体的には私の通っていたTACで行われる答練で記憶が残っているかを確認し、記憶が曖昧な部分についてはテキストで計算方法の確認をすることをしました。ただ、5月頃に問題集の問題を全て一周解きました。このタイミングで実際に問題集の解き直しをしたことは総復習になり良かったと思います。

論文式試験において、財務会計論の計算は全員ある程度得点してくるため侮ってはいけません。なので確実に知識を維持しておくと良いと思います。もし、苦手な方がいれば、連結や企業結合といった構造論点は確実にしておくと良いと思います。

5-2.財務会計論(理論)

短答式試験の頃に苦手だった財務会計論の理論です。4章で述べたように論文の勉強をする上では、自分の言葉で説明できるように友人と協力して勉強しました。具体的には、テキストに書いてある基準のできた背景・趣旨といったところを、まずは読みます。そして自分の言葉で理解して、そのまま友人とまとまった時間を取り説明します。もちろん間違えている時に、完璧にフォローできるわけではないのである意味ではリスクですが、1人で勉強していた以前に比べたら比にならないほど理解が進んだので良かったです。

また自分でテキストを読み理解する際に、問題で出されたらどのように論理立てて説明するかを考えながら理解していました。テキストの余白やメモ紙に、キーワードを含めたざっくりとした説明をしていきました。これは頭の中が整理されて良かったです。頭で考えるだけよりも、実際にざっくりでよいので自分の言葉で理論の流れを書くのは良かったと思います。

財務会計論の計算と理論を合わせた話になりますが、3つある大問のうち、それぞれ1時間ずつと時間を決めました。それが最も得点比率を安定させることに繋がると考えたからです。

ただ、本試験では第4問に1時間5分使ってしまい、第5問に55分しか時間を割くことができませんでした。実際、5分あれば第5問ではあと5箇所ほど計算問題が解けたなと後悔しましたし、5分余分に時間をかけた第4問は埋没だったと思います。自分で決めたルールを守ることは難しいですが、みなさんは是非守ってもらいたいと思います。

5-3.管理会計論

管理会計論も計算は財務会計論の計算と同様にメンテナンスとなります。私は、論文の管理会計論では理論で確実に点を取ることを意識しました。もちろん計算もメンテナンスして、ある程度のレベルの問題は取りこぼさないようにしていたのですが、論文の管理会計論は計算がかなり難しい問題も出されることがあるということを聞いていました。なので、ある程度出題が予想される理論部分で確実に点数を取り足切りを避けるという方法で勉強しました。

具体的には、TACから提供される論文用の理論問題集を完璧にすることです。ここは、他の受験生もかなりの精度にして本試験を受けるところだという認識だったので、確実に押さえました。また、プラスアルファでテキストの内容を改めて読み返すことや、原価計算基準を軽く復習すると言ったことをやりました。

本試験では2つの大問がありますが、1つの大問につき1時間と決めていました。時間の繰越しは基本的にはNGにしていました(あと数分で解けそうだけど計算途中で1時間経過した場合は解き切るまではその問題に取り組むというルール)。

また、1つの大問の中に問題が2つあるのですが、基本的には1問30分という目安を設けていました。ただ、偏差値計算の関係上ここはそこまで拘る必要が無かったので、解けそうな問題に35分くらいはかけてもOKという意識でいました。片方の大問に偏差値が偏ったり、とにかく0点の大問ができないようにだけかなり神経を使いました。

5-4.監査論

論文偏差値55.22 836位論文の監査論は実は最後まで悩んだ科目の1つです。私の名前の由来でもありますが、最終的に監査論は完全に感覚で作文するのではないだろうかと考えるほどには血迷っていました。

私が意識していたこととしては、TACから提供される論文問題集は確実に理解&暗記できるように押さえること。そしてテキストを理解しきることです。私は暗記が苦手なので、もちろんできたわけではありませんが、なるべく暗記までできるように意識しました。正直かなり苦痛でした。ただ、とにかく予備校が提供する教材を信じて、半ば心中してやるくらいの覚悟でテキストと論文問題集だけを繰り返し理解&暗記をしていきました。

答練で実際に答案を書きますが、なかなか上手く書けるようになりません。講師の方が言っていたことで私が最も意識したことは、「とにかく出題に答える。」ということです。これは、意外と意識しないとできないことだと痛感しました。

よく試験委員とキャッチボールするたなどと表現されるものですが、出題者は何を聞いてるのか?回答する時の条件は何があるか?を意識するだけでもかなり改善されます。それができればあとは知識の問題です。

その場で考える系の問題は会話のキャッチボールができればそこまで総崩れしないと思います。本当に後は知識レベルの問題という状態になるまでは、とりあえず出題者の出題意図を意識して回答を作成するようにした方が良いと思います。

本試験では、大問が2問ありますが、基本的に1つの大問に1時間の時間配分でやりました。私は空欄は避けたい派だったので、どうせなにかしら書くからという理由で前からどんどん書き進めていました。私はこの方法で特に問題はなかったです。ただ、どうしても思い浮かばない場合は飛ばしても良いとは思います。

5-5.企業法

論文偏差値48.95 1215位企業法も、監査論と同様に最後まで悩んだ科目の1つです。企業法は短答と論文で勉強方法が異なりすぎて、困りました。4月頃までは勉強方法がわからないまま結局勉強が進捗せずに時間だけが過ぎていきました。もし、同じ悩みを持っている人がいれば、私の勉強プロセスを書くので1つの方法として参考にする人は参考にしてください。

まず、本試験でどのように解答すれば合格レベルになるのかをイメージするために、ネット等で調べて合格者の実際の答案や予備校が公開している模範解答を見てみました。まずはイメージするところからです。

次に、論文答案の書き方を勉強しました。具体的には、例えば単純な制度を説明する問題や論点型の問題、成立要件を充足するか検討する型の問題といった様に、問題の聞かれ方によってある程度回答の型(回答の書き方)は決まっているということを知りました。

また、回答の型によって問題提起だったり規範定立だったりといった流れがあることを知りました。そして、その形で書けるように問題集で問題を読みすぐに模範解答を見てどのような形で回答がされているかを理解しました。

さらに、答案構成の仕方も勉強しました。実際に30行の答案をいきなり書くと途中で大幅に変更するリスクがあるので、最初に簡単な答案の全体像として答案構成を作ります。本試験中も実際にメモ程度に答案構成をします。問題集で、どのような流れで答案が作られているのかなどを分析して、自分だったら問題文を読んでどのような答案構成をするかを実際にメモの形で答案構成を作成しました。

次に、実際に模範解答を見ながらで良いので、様々な型の問題を実際に書いていきました。そこで、「このタイミングで法令基準集を見るのか。」「ここで趣旨を書いて得点を貰いたいから趣旨は暗記した方が良いのか。」「こういう問題の時は論点があるから論点について勉強しないといけないのか。」といったことがわかってきました。ここで初めて自分は具体的に何を勉強していけば良いのかの方針が掴めました。

ここまでを一旦要約すると論文の企業法は、まずは回答の形を把握して、その次に趣旨や論点を書けるように知識をつけていくという流れで勉強したということです。

では実際に知識の付け方ですが、これは地道な暗記作業です。趣旨も暗記するし、論点についても論証例はなるべく暗記します。もちろん理解でいけるところは理解した方が良いです。ただ、タイムリミットもあるし、他の科目との兼ね合いもあると思うので、ある程度は暗記が必要だと思います。苦しいとは思いますが、趣旨と論点については地道にやっていってほしいです。

答練では、出題に対して理想的な形で回答できているか及び知識は十分だったかを確認します。この時に基準集を使う練習もしました。

論文の企業法はほとんどが会社法からの出題だと思いますが、会社法のある程度の構造(○○条~○○条は組織再編だなみたいなこと)を把握しておくと気持ちが少し楽になると思います。もちろん本試験で配布される基準集にも目次は載っているので確認できますが、構造を知っておくと多少は安心します。

本試験では、大問が2問出題されますが、得点比率が偏ったり、片方が0になることだけは絶対に避けたかったため、1時間ずつと決めていました。時間配分にはかなり気を遣いました。

論文の企業法は、勉強方法自体わかりづらいし、私は勉強開始がかなり遅れたため最後まで知識が間に合いませんでしたが、なんとか耐えました。かなり苦手な人にとって、少しでも参考になれば幸いです。

5-6.租税法

偏差値55.35 986位租税法は論文で新たに加わる科目ですが、租税法の計算についてはとにかく「財務会計論の計算と同じやり方で進める。」ということを意識していました。

もちろん違いはあるのですが、覚える事が多めな財務会計論の計算と思っておくと抵抗感無く勉強が進められるかと思います。

具体的には、問題集を全問6周解きました。財務会計論の計算と同じ容量で、とりあえず3周までは理解できなくても解き進める。それでも全然わからないところは講師に質問したり友人に聞くことをしました。ただ、租税法は理解というより暗記的要素が強いため、テキストを読んで解決することが多いです。「ここの知識が抜けていただけだな。ここを覚えておけば解答できるな。」と言った具合です。

租税法の理論については、条文構造を把握して、ある程度頻出の条文については暗記してしまうという方法が自分には合っていました。

本試験では理論45分、消費税20分、所得税15分、法人税40分の順番及び時間配分で解きました。時間の繰越しは絶対にしないと決めていました。

みなさんは消費税と所得税は比較的得意な方に多めに時間配分をすると良いと思います。私は所得税がとにかく苦手だったため、所得税の典型問題だけは確実に取るという意識で時間配分していました。法人税は得点源であり他の受験生もかなりの精度で得点をしてくる箇所なので、絶対に40分は確保するということを守りました。人により戦略は異なると思いますが、是非参考にしてください。

5-7.経営学

偏差値47.95 1,398位経営学も租税法と同様に論文から勉強する科目です。主に計算であるファイナンスと、理論中心の戦略論&組織論が大きくあります。私は財務会計論や管理会計論、租税法などの科目と同様計算の方が得意であり好きだったというのと、TACのカリキュラム上ファイナンス論からどんどん勉強を進めていきました。

ファイナンス論は管理会計論的なイメージが強いです。どういうことかというと、テキストでは抽象的な理解をして、実際の問題では具体的な問題が出されるため、やみくもに問題集を解き進めるだけでは点数は伸びないということです。もちろん問題集をたくさん解いて一定の力はつくのですが、私はテキストの理解が間に合わず、テキストの後半部分であった債券やデリバティブの論点が弱くなってしまいました。実際に本試験でも債券の部分で大幅に失点してしまうこととなりました。

戦略論や組織論といった理論メインの科目は、とにかく空いている時間に一つ一つ知識をつけていくイメージで勉強しました。具体的には問題形式で知識をらつけていくことと、テキストの太字になっているところを地道に暗記していきました。私は暗記がかなり苦手ですが、とにかくテキストに触れる回数を増やすことでなんとかカバーしました。

本試験では、割と時間に余裕がある科目です。大問は2つで、前半が戦略論や組織論といった理論系で40分ほど時間をかけ、後半のファイナンス論には80分ほど時間をかけました。見直しをする時間もあると思うので、最後こそ気を抜かずに何周でも見直しをしてください。1.2問くらい凡ミスに気づくものです。

6. さいごに

ここまで読んで下さり、ありがとうございました。何か1つでも参考になることが見つかっていれば嬉しいです。「公認会計士試験はメンタルゲーム」というのは本当にその通りだと強く実感しています。

心を壊さないためにリフレッシュを忘れずに、苦しくなったら勉強を始めたきっかけを思い返して、最後までやり抜いて欲しいなと思います。

応援してます!

7. 開示答案

開示答案:会計学開示答案:監査論

開示答案:経営学

開示答案:企業法

開示答案:租税法

完全感覚監査論さんへの質問はこちら。