ところてんさん

公認会計士二次試験<2005合格体験記>

by ところてんベテラン視点の合格体験記

目次

Ⅰ自己紹介

1はじめに

2受験歴

3アルバイト

Ⅱ3年目の受験戦略

1.戦略の策定

2.弱点の補強~1、2年目の敗因

3.全答練(論文)で上位に入る

4.短答合格

5.知識のピークを本試験にあわせる事

Ⅲ勉強法各論1~簿記、財表、経営、監査、経済

1.簿記

2.財表

3.経営

4.監査

5.経済

Ⅳ勉強法各論Ⅱ~原価計算、商法

1原価計算(管理会計)

2商法(企業法)

Ⅵ2005年度論文までの道のり

1.2004年度論文落ちから

2.全答練1回目

3.短答

4.全答練2回目

5.8月~論文試験当日まで

6.試験当日

ⅰ1日目

ⅱ2日目

ⅲ3日目

Ⅶ最後に

1.租税法・監査論について

2.最後に

Ⅰ自己紹介

1.はじめに

はじめまして、トコロテンと申します。年齢は27歳です。今年受験3回目にして、合格する事ができました。いわゆるベテラン受験生という分類になるかと思います。したがって、この合格体験記は私トコロテンが、ベテランによる視点で書いていきたいと思いますので、3年目の非常に非効率的な勉強方法や心構えを中心にしていきたいと思います。特に私自身、過年度に不合格と言う、悔しい思いをいくらか経験しているので、そういう人達の悔しい気持ちが痛いほどわかります。だからこの合格体験記は、ベテラン受験生に対してエールを送りたいという思いで書いております。また早期合格を目指す方にとっては、反面教師にするなどしていただけたらと思います。何らかの手助けになれば。幸いだと考えています。

2.受験歴

さて、私の受験歴を詳しく晒しますと、1年目大学卒業してから会計士の勉強をはじめました。TACの1年本科に申し込みました。1年目は運良く短答に合格できましたが、論文はC判定で落ちてしまいました。原因は、明らかに勉強時間が圧倒的に足りていなかったためです。2年目は基礎からやり直そうと秋上級に申し込みました。そして短答合格、論文はA判定で落ちました。この時はさすがにへこみました。もう1年するべきかどうか、1ヶ月間悩んで、もう1年現行最後の試験にかけてみることになり3年目の挑戦となりました。

そして、3年目ではTACの圧縮に申し込みました。苦労の果てやっと合格したと言うわけです。

3.アルバイト

ところで私は3年間1日の拘束時間が9時間くらいの週4、5日のアルバイトをしていました。実家暮らしでしたが、大学卒業までに回り道したこともありまして、親の援助が当てにできず専門学校の学費等を稼ぐ必要があったからです。しかし1人ぐらしをしている人と比べれば、家賃や食費の心配がいらないので、恵まれている方だと思います。。このような自分に与えられた制約の中で最重要と考えていた事が、本試験の日に学力のピークを持っていくために、受験に専念できる期間を用意するという事でした。

私の場合1年目は、短答の2週間前まで、2年目は2月まで、3年目は1月までアルバイトをしていました。同じアルバイトでしたが、受験に専念したい時には、論文終了後まで長期休暇をくれる職場でしたので私としてはかなり助かりました。理解のあるアルバイト先が見つけられたことは私にとっては幸運だったと思います。

受験が進むにつれて、集中できる時間を多くしていったわけですが、最後の3年目はもう後が無いという思いがありましたので、早めに受験に専念したわけです。さすがに3年目は資金的に余裕が無いためかなりの節約生活を強いられました…。

理想を言うならば受験に専念できる環境を作るためにもしないほうが良いと思います。勉強する時間が必然的に少なくなるため、あせりが生じます。私は精神力が弱いのでアルバイトを継続しながら試験を受けるのは無理でした。

Ⅱ3年目の受験戦略

1.戦略の策定

3年目受験をしようと考えたときに、絶対に落ちる事はできないと思いましたので明確に2005年度公認会計士試験合格という最終目標のための戦略を策定しました。その実現のために、弱点の補強

全答錬で上位に入る

短答合格

知識のピークを本試験にあわせる事

の4つの個別的な目標を設定しました。

2.弱点の補強~1、2年目の敗因

弱点の補強に関してですが、自分の弱点が1、2年目からはっきり見えていたわけではありません。そんなことを私が1年目からできていれば、とっくに合格できている事でしょう(笑)。失敗を経験したからこそ、弱点が明確になったわけで、それが1,2年目の敗因になっているわけです。1年目の不合格後は、まあC判定落ちだったことからも明らかなように、自分の実力には足りないところだらけであったのです。とりあえず、簿記が苦手だったので簿記に力や時間を注いでいました。理論に対してはそれほど苦手意識があまりなかったのと、自分の感覚としてTACの答練くらいの難易度で本試験は十分だなと思っていたので特に意識はしていませんでした。

2年目の論文は、難易度的には非常に難しかったのですが、個人的な感覚として厳しいかなと思っていました。簿記、経済以外はろくな手応えは無く、理論はかなりの白紙があり、原価計算は壊滅でしたから。しかし、A判定落ちでしたので、不合格の原因について2年目は2つの仮説を立てました。以下の通りです。

原価計算の点数が極端に悪かった。

理論全体の解答量が足らなかった。

ここでについてですが、白紙の部分は0点ですからどうすることもできませんが、その他の部分での解答が思いのほか評価されていたのではないかと考えました。つまり、白紙以外の部分で私の作成した解答は、試験委員の考え方と大きなズレは無いのだと思ったのです。ここは感覚的な事で申し訳無いのですが、理解の方向性としては間違っていないと思ったわけです。

この2つの敗因を、弱点と考えて日常の勉強計画に反映させる事で弱点を克服しようと思いました。具体的な勉強方法は後述します。

3.全答練(論文)で上位に入る

次の目標の全答錬で上位に入る事は、3つの目標の中でも最重要課題と考えていました。確かに全答練は本試験の出題傾向に必ずしも適合するものではありませんし、本試験本番での成功を保証してくれるものでもありません。しかし、全答錬で上位の成績をとる事によって次のようなメリットがあると思います。

スケールメリット

専門学校のパンフレットに良く書かれているフレーズですが、これが一番発揮されるのが全答錬ではないかと思います。つまり、試験本番での母集団に近似した母集団の中で全答錬を受験する事ができるのです。とするならば、全答練で上位に入り、その順位を維持するように勉強すれば、合格できると考えました。全答錬の順位というものは数字で把握できます。したがって、もし上位に入ることができるならそれなりの自信になると思いますし、勉強計画のコントロールも行いやすいということにもつながります。

ここで問題となるのが、全答錬の順位にどれだけの信頼性があるのかということですが、実際の感覚として少なくとも発表される成績優秀者の名簿に名前が載った人は、私の回りでもほとんど合格していると思います。

また前年度合格者のパープルさんの合格体験記にもどれだけの人が受かっているのかということが書かれていました。まあ実はパープルさんの合格体験記を読んで影響をうけたところも多いんですけどね。納得いく方法でリサーチして分析されているので、とても有用な合格体験記だと思います。

本試験本番での自信

スケールメリットともつながるところがありますが、全答錬の後の期間でうまく勉強計画が進んで、本試験を迎える事ができれば、いつも通りの力を発揮すれば合格できるという自信につながります。つまり、メンタル面での充実を全答練で上位に入る事によって得る事ができると考えられるのです。また本試験中に何らかの失敗したとしても自分の順位ならまだ合格圏内だと考えることも可能になりますので、セーフティーネットをはる意味でも重要であると考えていました。就職に有利(関西限定)

これは関西限定、地方限定の話ですが、監査法人への就職活動が有利に進められることは確かだと思います。今年の監査法人への就職活動は売り手市場でしたが、当初は今年も厳しくなると思っていましたし、私の年齢の面から考えて、少しでも有利になる事はやろうということです。とまあ以上のようなメリットがあるので、全答錬の上位に入るためだけの勉強もやりました。具体的には後述しますが、商法に関してはかなり本試験と全答練との乖離を感じましたのでそこには意識をおいていました。

4.短答合格

戦略の最終目標を実現するためには、避けて通れないのが短答合格です。私は幸いにも短答はすべて通過する事ができましたが、毎年かなり難儀していました。短答は、5教科すべて3時間で1度に行うので、頭の容量の狭い私にとっては知識を詰め込むのに非常に苦労しました。3日前に覚えた事も忘れていくような感じにとらわれることも多々ありました。私個人としては論文よりも頭の中に詰めこむ知識の量はタイトだと思います。

勉強方法自体は論文の勉強とほとんど変わらないのですが、問われる知識が細かいために、本番直前まで細かいところまでテキストやレジュメに目を通しておく必要がありました。したがって、知識のピークを本試験にあわせる事とリンクしますが、短期記憶を重視したピークの上げ方を重視しようと考えました。

しかし結果は後述しますが、あまり自分でコントロールできた感じはありません。短答はかなり苦手でした。

5.知識のピークを本試験にあわせる事

折角合格できるだけの知識や理解を身につけたとしても、本試験本番でそのパラメーターをマックスにできるようにしなければならないと考えていました。そのためにはまず本試験本番及び直前の綿密な計画をたてなければなりません。ここで私が計画を立てる際の基本的な姿勢なのですが、重要性の高い事項ほど細かく計画を作り、普段の勉強のように重要性の低い事項ほど計画を大雑把に考えるというものです。重要性と言うのは仕事で言うと納期ということになるでしょうか。特に重要な試験当日の時間管理は分刻みで計画を立てます。これはアルバイトしていることが多く、時間を管理する必要性があったので身につけた方法です。

有効な計画作りのために重要だと私が考えたのは、本番前のリハーサルです。具体的には、やはり全答練(論文)を利用しようと思いました。本試験の3日間の時間の使い方だけではなく、論文1日目までの1週間の過ごし方を色々試して、データをとることを考えていました。どのようなパターンが一番知識のピークを最大にするのに最適かを徹底的にリハーサルしようと考えたのです。

次に、本試験直前に信頼できるレジュメや資料を決めておく事も重要な課題の一つでした。私にとって信頼できる資料とはコンパクトで情報量が多く、すぐに頭の中に入ってくるものです。私自分の思考パターンにあっている情報が、すぐに抵抗無く頭に入ってくるので、条件に合う資料を作るなり、集めるなりすることを考えていました。私の勉強法各論はすべて信頼できる資料作りに費やしていると言っても過言ではないかもしれません。

Ⅲ勉強法各論 その1~簿記、財表、経営、監査、経済

1.簿記

簿記に関して使用した教材は、TACドクター、アクセス、大原ステップです。簿記に関しては3年目は特に苦手意識はありませんでしたし、簿記の理解の深さには自信がありましたので、多めの教材をこなしました。とりあえず一通り解いて、知らない論点を抽出して問題文、下書、自分流の仕訳をノートにまとめていました。私の簿記に対するイメージは前T/Bに仕訳を張りつけていくというものが基本ですので、仕訳中心の学習が一番合っているようでしたし、ノートに仕訳やその影響をまとめておくだけで復習を時間をかけず、手軽にできるようにできました。

だから一回解いたらほとんどの問題は解きっぱなしにしていましたので3年目の勉強量全体の中で簿記に割り当てる時間は少なくなっていたと思います。ただし直前期に処理スピードを上げるために、ボリュームが多めの問題に目星はつけていました。

しかし、受験勉強期間を通算して考えれば、特に2年目は大量の簿記の総合問題を何回も解いていた時期もあるので、総合問題の反復練習は、その期間の長短はあったとしても避けては通れない事だと思います。

2.財表

使用した教材は、TAC関西の塚本先生の配賦するレジュメ、クレアールのセレクト50、TAC答練会計法規集です。財表は理論科目の中でも流れのある科目なので結構とっつきやすい科目でした。静態論、動態論=収益費用中心観(私はこう思っています)、資産負債中心観という大きな流れの中で、暗記を進めていきました。会計法規集の巻末についている概念的フレームワークも財表の流れを説明してくれるため、重宝しました。またとにかく頭で考える必要無く反射的に解答できる問題を増やすために暗記の精度を高めることに勤めましたが暗記はもっぱらレジュメです。このレジュメ300ページ近く、小さな文字で細かいところまで記載されていて、答案で書くような文章で構成されています。人によっては合わないと言う方もいますが、アウトプットにそのまま直結できる利点があると考えていましたので、私にとってはぴったりでした。

答錬でのアウトプットの際には15分くらい余裕を持って終われるように行っていました。というのも2004年度の本試験では思っていた以上に行間が狭く、時間が足りなかったため、かなり白紙の部分があったからです。

3.経営

1,2年目は実はあまり好きな科目ではありませんでした。特に戦略論や組織論が嫌いでした。あまり力をいれていなかったこともあり全体像が見え難く各論の暗記ばかりしていたためです。ところが3年目になるとかなり好きな科目に変わっていました。3年目で使用した教材は、TAC関西の塚本先生の配賦するレジュメ、大原論文まとめテキスト、TAC論文まとめ、答練等です。経営の戦略論や組織論は試験委員の特色が強く出るといわれていますが、財表と同じように大きな流れはないかと入門のレジュメから読みこんでいると、バーナードやサイモンという古典的な理論が、試験委員の考え方にも深く影響していることがわかってきたのです。

また原価計算の理論と経営はかなりかぶっている部分が多く、原価計算の理論対策にも力をいれていたので、知識がリンクしていきました。

以上のように、知識がリンクして理解が深まった状態で書く答案と、そうでない答案は確実に差が表れてくると思うので、受験生の手薄になりがちな戦略論や組織論にも手厚く対策ができたと思います。

後ファイナンス論の重要性は多くの受験生が認識しているところでしょうし、勉強もしやすいところですから割愛します。

4.監査

監査論で使用した教材は、TACテキスト、資料集、TAC関西の成瀬先生レジュメ、答練です監査論はマニュアルの暗記のようなものだと考えていましたし、今でもそう思います。あまり面白くはない科目です。多くの定義を覚えていくわけですが、特に難儀したのが、実施論です。実際に仕事をしていないわけですから、イメージし難いのが最大の要因です。

そのギャップを埋める事が、暗記を促すためには必要なのですが、そのために私が重宝したのが答錬についている解答の説明です。テキストでは委員会報告書のつぎはぎで、いまいちイメージし難いところがありますが、解答の説明では作問者の言葉で実務の現状などをふまえて書かれているため非常に読みやすくイメージが膨らむのです。私は3年分の答練の解答の説明を読んで、使えると思ったことは適宜テキストに書き込んでいく方法をとりました。

次にアウトプットですが。2004年度の本試験の傾向から難易度もボリュームも多い問題が出題されると考えたので、財表と同じように答練は制限時間の15分前には終わるように受講していました。

5.経済

経済で使用した教材は鏡先生レジュメと答練です。経済は嫌いな科目でしたが案外得意なほうでしたので、3年目は授業には出席せずレジュメだけもらって、また普段の答練も受講していませんでした。何をしていたかと言うと、ひたすら過年度の答錬を復習していました。経済の答練の問題は毎年ほぼ同じですので、まあ受けなくて良いかと思っていたからです。Ⅳ勉強法各論 その2~原価計算(管理会計)

ⅰ苦手の原因

原価計算の克服は今年の目標でもありましたので、かなりの時間をかけて対策しました。使用した教材は、関西TACの藤木先生レジュメ、TACドクター、アクセス、大原ステップ、LEC早朝答練、ブロック答練、ファイナル答練等です。TACドクター、アクセス直前期、ブロック答練、ファイナル答練は、実際に専門学校に通って受講していました。原価計算はおそろしい科目で、大失敗してしまう可能性が高い科目です。私も普段の答練でも物凄く良い点が取れる時もあれば、極端に悪くなる時もあり安定していませんでした。他の受験生の方も原価計算が恐いという人が多いようです。だからなんとかして、本試験本番での原価計算の点数を自分でコントロールできるようにならなければならないと考えました。本番でいかに資料を読み取るかが重要という意見もありますが、今年落ちる事ができないと考えていた私はなんとかして事前の準備で原価計算をコントロールしてやろうと考えたのです。

2004年度、私は見事に大失敗してしまいました。その失敗は具体的には以下の通りです。

標準原価計算のとらなければならない計算問題を落してしまった。

理論の比重が多かったのに面食らってパニックになってしまった。

問題量が多く時間的に余裕が無かったため、さらにパニックを誘発

以上の点から考えて、計算構造に対する理解を深めると共に、様々な計算パターンを習得する事で、確実に解答しなければならないような計算問題を手早く処理できるようにしようと考えました。また理論対策を厚くする事で、理論をあせらず安定してとく事ができるようにしようとも考えました。

まあ色々書いていますが、単刀直入に言うと物量作戦です。とにかく2005年度の受験において、とにかく一番時間を割いて勉強したのが原価計算です。

ⅱ計算対策~下書レジュメ

具体的な勉強方法ですが、私は解いた計算問題のほとんどに独自の下書きレジュメを作成していました。元々下書レジュメは関西TACの生講義で配賦されるもので、計算過程が事細かく丁寧に書かれたレジュメなのですが、納得のいかないものや不足だなと感じるものは、配布されたものに情報を加えたり、自分で新しく作成したりもしていました。なぜこんな事をしたかというと、簿記では1つの仕訳を切れれば点数になることが多いのでピンポイントに仕訳を抽出してノートを作成するなどで効果をあげることができますが、原価計算では下書を始めから終わりまでしっかり書けて、始めて点数に結びつくという事が多いので、下書の一連の流れを覚えたほうが効果的だと考えたのです。

下書レジュメの作成は、新しく作りなおした場合はかなりの時間がかかりますが、復習の際には問題を解き直す必要がなく、そのレジュメと問題文を見て論点を確認していくという作業が可能になりましたので、短時間で大量の情報を確認する事が可能になったと思います。

ではどのような下書レジュメを作っていたかと言うと、例えば財務会計(財務省表作成目的のための分野。主に費目別計算から直接原価計算までの計算問題の事です)分野では、良く書かれているボックス図だけでなく、最低でも仕掛品勘定まで作成していましたし、必要ならば仕訳も追加していました。原価計算基準にもあるように複式簿記に組み込まれて一体となって機能するとあるように、仕訳を考えてみるのも理解の一助になると思います。貸借平均の原理が成立するならば、計算結果の検算を行う事ができると考えられるので常日頃から、勘定まで考えているのは有効だったのかなと思います。

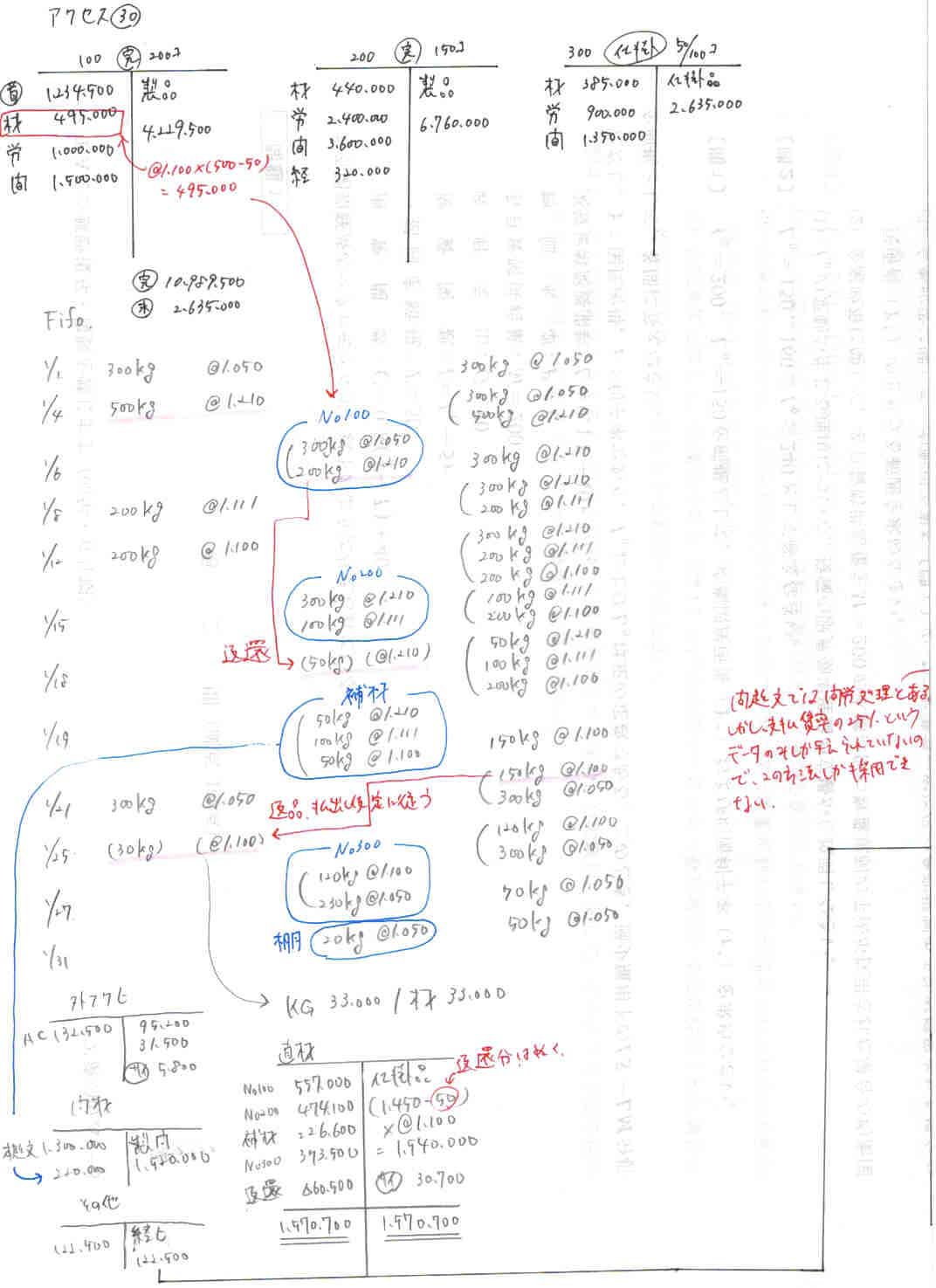

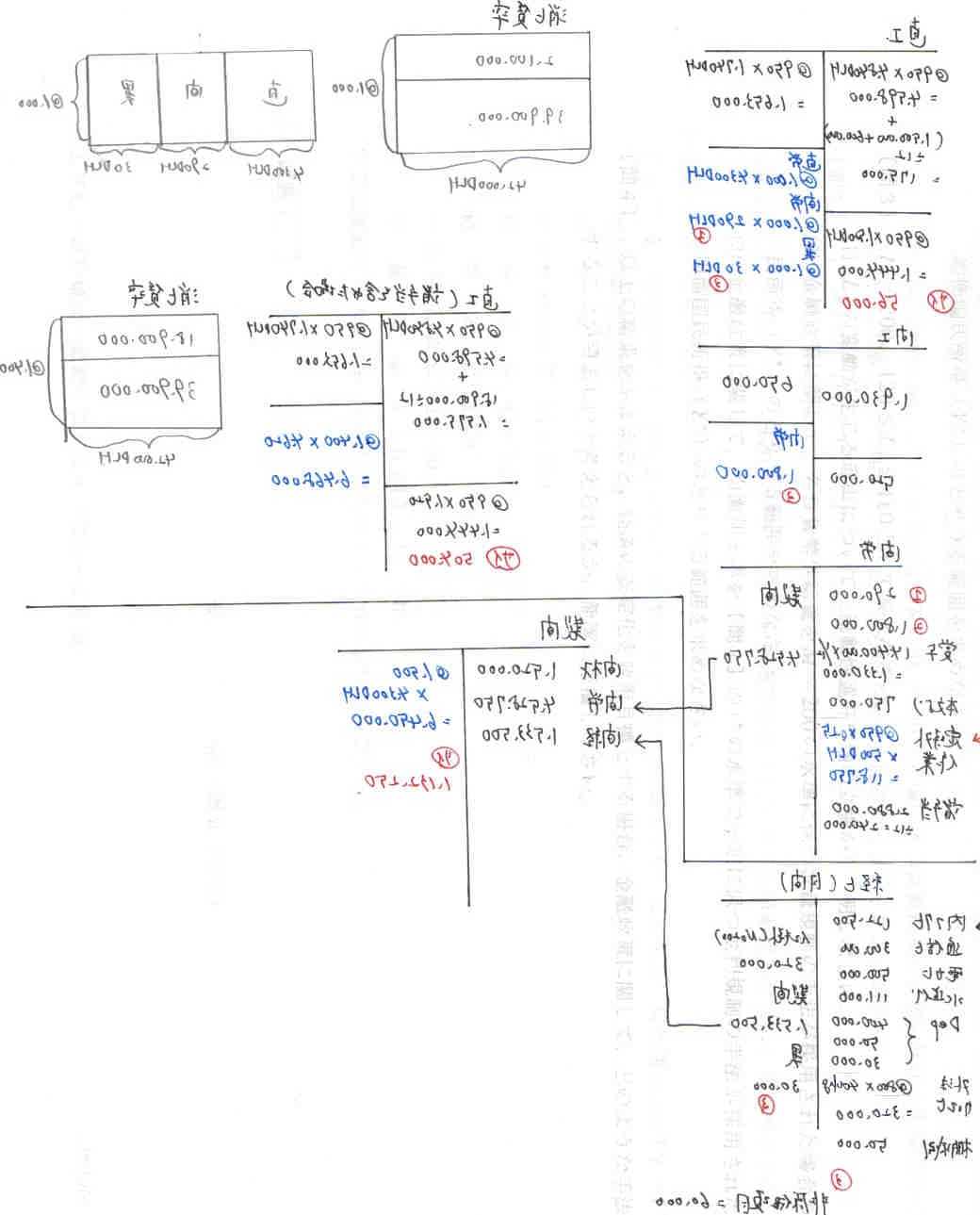

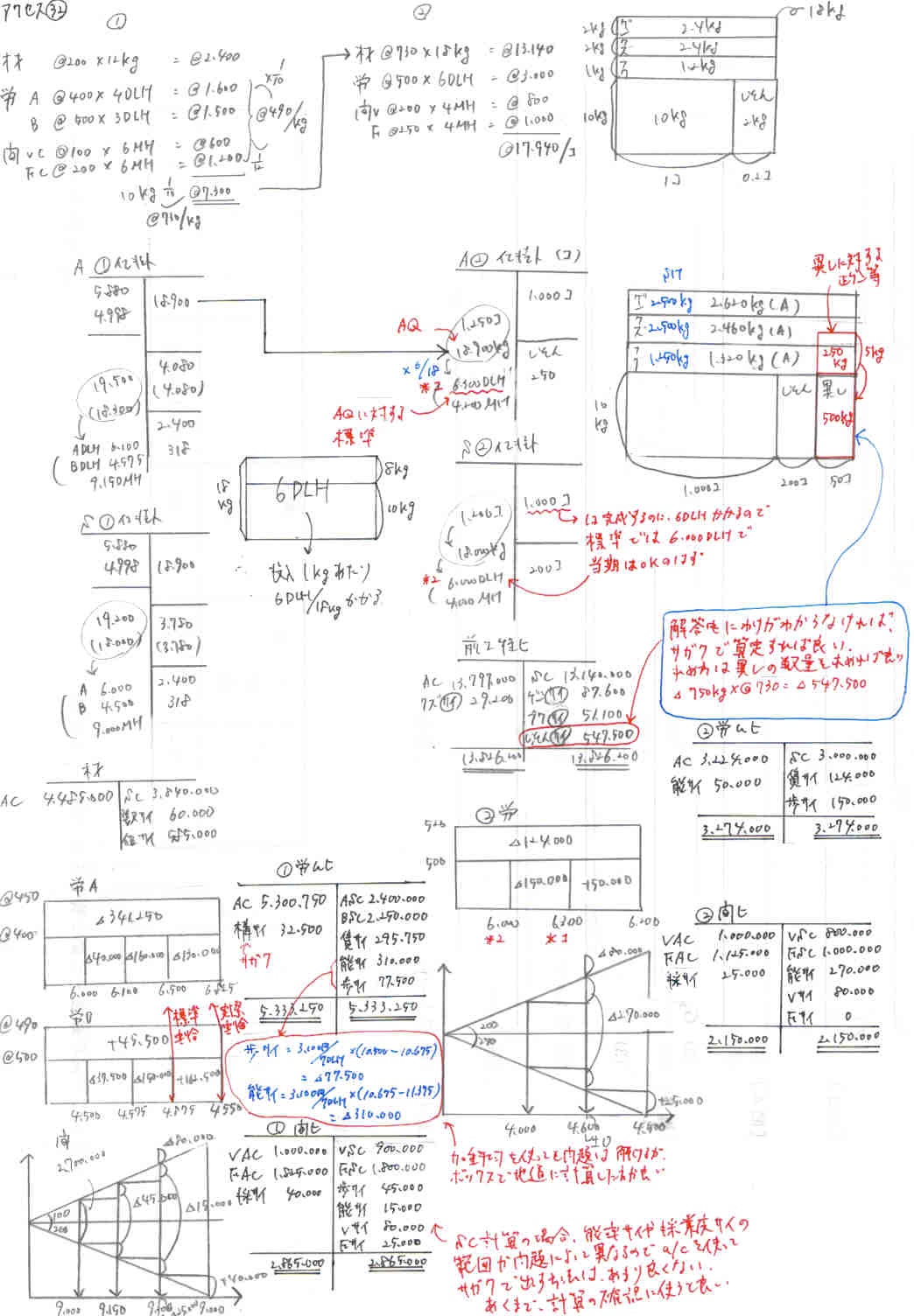

(スポック注:下書きレジメのサンプルを提供していただいています。この本文の最後につけてあります)

ⅲ計算対策~標準原価計算

標準原価計算は、近年は毎年出題される論点ですが、甘く見がちな論点でもあるので、かなり要注意論点です。理解が浅いと致命傷を負いかねない論点です。この論点に関して一番充実した講義をするのは、私の知っている限りでは藤木先生だと思います。藤木先生の講義レジュメの標準原価計算の分野では計算方法をかなり細分化してパターン化してありますので、入手できる方はごらんになってください。決して損にはならないと思いますので。

ⅳ計算対策~業務的意思決定

この論点は難問が出題されやすく、多くの受験生が苦手とする分野です。私は今でも苦手です。しかし、この分野でもなんとか点数をもぎ取る方法を必死で考えました。この分野で注意する事は、この論点で答練を何回も繰り返し時間を計って問題を解くという方法は本当に無駄だという事です。処理スピードが特別に必要だという論点でもないからです。また難しい業務的意思決定の問題になると、機会原価の把握が非常に重要になりますが、機会原価の把握はスピードよりも経験による部分が大きいと思うからです(少なくとも会計士試験レベルでは)。

だから私のとった方法は、繰り返しになりますが、とにかく多くの問題を解いて下書レジュメを作り、多くの引出しをストックする方法です。

まあ今年様々な教材を集めましたが、費目別や部門別、予算編成等の論点では解いていない問題もあります。

しかし、業務的意思決定の分野は全て問題を解きました。時間がかかるようですが、一見してわからない問題は、いくら考えても時間の無駄ですのですぐに解答を見ていました。そして機会原価を完全に把握することに努めて、もし同じようなパターンの問題が出題されたら、必ず解けるような方法を記した下書レジュメを作成して、後で何回も読み直す作業を行っていきました。また何回も見直す事になるので、どういうタイプの機会原価であるかが即座にわかるように、自分の頭の中に落しこんだ表現で下書レジュメに反映させておくことを意識していたと思います。

ⅴLEC池辺先生

3年目の1月までは原価計算は、計算を中心にやっていました。TACのドクターではそれなりの成績でしたが、それは当たり前で過年度の答練の焼き直しや理論の分量も少なかったからです。これでは今年も原価計算で失敗してしまうと考えたので、評判を聞いてLECの池辺先生の答練を受講する事にしました。この答錬の受講は本番に備えてのリハーサルとしては最高でした。とにかく分量が多いのです。TACのドクター等と比較して約2倍(計算量はTACよりもやや多いくらいですが理論が計算と同じくらい出題されていました)の分量でとても時間内に解き終わるような物ではない為、本番の時間管理の良いリハーサルとなりました。計算についても過去問をうまくアレンジして理論の理解を促してくれるものばかりでしたし、TACでは理論でしかやらないようなところも計算として出題されていることからかなりの良問揃いだと思います。また、答練の解説も理論を中心にしたもので非常に有意義なものでしたので、理論は池辺先生についていこうと考えました。

とまあ池辺先生をベタ褒めしておりますが、確かにLECの答練をすべて消化してものにすれば大きな力になってくれることでしょうが、基礎的な計算パターンが身についていないような入門生の方が答練だけに手を出すのは逆効果になるかもしれません。かといって、池辺先生の授業にでるのも時間を食われることでしょうし…。私の場合は、ベテランであるし原価計算を完全にコントロールできるようにするという目標がありましたのでぴったりとフィットしましたが、TACだけで合格される人のほうが当然多くいるので、もし単科で受講しようと考えるのであれば、7教科のバランスを考えることをお勧めします。

ⅵ理論対策

上記したように理論対策は、ほとんど池辺先生に頼りました。答練の解説や配布される理論レジュメで理解を深めていきました。

原価計算の理論は、ばらばらなように見えて実は大きな流れがあります。それは正確な計算や原価管理をいかに実現するのかという流れです。例えば実際配賦の計算をさせてから、不都合があるからどうすべきか?というような典型的なものがありますが、不都合を改善しようとする問題意識が原価計算、特に財務会計分野での理論には顕著に見られる傾向であると思います。

一方で管理会計の分野ではバラエティーに富んでいて、株主価値の向上(EVA)とBSC、原価企画、ライフサイクルコスティングと多岐にわたりますが、それぞれにストーリーがあり、また計算問題と関連するところがあります。そのストーリーを教えてくれるところも池辺先生の理論の良いところです。また経営学を勉強していると感じるところもあるので、かなりかなり効果的だなと思っていました。

本試験直前になると一番勉強していて楽しかったのは原価計算の理論という状態になりました。2005年度の本試験でもかなり理論レジュメから出題されており、去年のようなパニックは無く落ちついて問題を解く事ができました。

Ⅳ勉強法各論 その3~商法(企業法)

ⅰ出題傾向

商法で使用した教材は、阿部レジュメ、TAC関西の渡辺先生配布の答案構成シート、TAC答練、過去問です。商法というのは、実は一番過去問研究が効果的であると思います。直近の5年間の出題を見てみますと出題傾向に特徴があります。それは、弥永試験委員が出題された意欲的な問題を除いて、事例を含めた論点問題と制度説明の比較問題しか出題されていません。TACで良く出題される様々な条文や制度を列挙していく横断的制度説明問題は全く出題されていないのです。

これは、横断的制度説明問題では解答がぶれて試験委員が採点し難くなるからだろうと講師の方が言っていました。皆さんも経験があると思いますが、「解答には載っていないけど、こういうことも書いて良いんじゃないの?」と思ったことありませんか?これは当然の事でもし横断的制度説明問題が出題された場合、様々な解答が予想されるのです。

出題形式が明確になれば、それに合わせた勉強方法が本試験合格のためには有効的であると思います。

ⅱ論点問題

論点問題を勉強する上で重視した事は、まずどのような出題でも原則的な制度・条文からスタートしているということを意識する事です。ほとんどの論点問題が、原則的な商法の制度では不都合が生じるから、それを解決するための例外を条文や解釈によって成立させようとするという構成をとることになります。したがって、例えば原則論から始まっていない答案があれば、それはかなりの悪印象を持たれると思います。良く言われるように、理解の伴わないレジュメ丸暗記答案と捉えられてしまう恐れがあるのです。また、論点問題における論点の解決には、問題提起→理由・趣旨→規範定立→あてはめ・結論の形式を常に意識する事が大事です。

法形式という言葉があるように、法律論文は非常に形式を重視するものだそうです(講師談)。たとえば理由・趣旨を述べる時には、「思うに~と解する」で結ぶことがお約束なのです。他の講師の配るレジュメではこのフレーズの使い所がバラバラになっているのを見ると、多くの受験生が意識していない可能性が高く、こういうところに気を配れる答案は1歩抜け出せるのではないかと思います。特に2005年度の本試験では論点が1つしかないような問題でしたが、このような平易な問題では合格レベルになると論点を落す事は無いでしょうから、採点基準がきつくなり意外とこのような所で点差がつくかもしれないと思います。

また理由趣旨は、条文面からのアプローチと理論面からのアプローチの2つから構成される事が非常に多いです(少数有力説を採用するなら判例批判を含めて3つですね)。ほとんどの問題でそうなっているのでこれもお約束みたいなところがあるのでしょう。個人的には、数多く理由付けするよりも2つだけ書いているほうがエレガントなので、良いのではないかなと思っていますが、理由付けを多くする問題で意図的に端折った事はありません。皆が書くのに書かないのはやはり恐いですからね。

以上のような事に私は気をつけて論点問題を答案構成シートで片っ端から暗記していきました。論点問題は出題の傾向や書き方が決まっているので方向性が明確であれば勉強しやすい分野でした。

ⅲ比較問題

本試験で出題される比較問題は範囲が限定されたものが多いです。例えば取締役と監査役の比較でも報酬にスポットをあてたものであったり(平成12年)、2005年度で言えば第10問で新株発行の差止と無効の比較という形式で出題されます。本当に制度自体で言えば、入門生でもすぐに思いつけるようなものばかりです。このような出題は何を意図して出題されているのでしょうか?今年金融庁から、本試験問題に対する出題の趣旨が発表されていますが、引用してみます。

第10問

新株発行の差止と無効について、それぞれの目的とその主張方法、さらに差止事由と無効原因における違いを理解しているかどうかを問う。

問1 はそれぞれの目的と方法について問うが、差止は会社(取締役)の不公正な新株発行を株主が阻止するためのものであるが、無効は新株発行の効力が生じた後の旧株主の保護のみならず、新株主および第三者の利益保護を考えて設けられた制度といえる。手続に関しては、関係条文に基づき解答しているか否かにより理解しているかを確認する問いである。

問2 は、 問1 で問うたそれぞれの目的を踏まえて、例えば法令・定款に違反する事項であっても、それが差止事由に該当するのかまたは無効原因に該当するのか、すなわちそれぞれを広く解釈するのか狭めて解釈するのかを理由を述べることにより、両者間の違いを理解しているかどうかを確認する問いである。

(公認会計士・監査審査会「「出題の趣旨」(平成17年11月7日)より。赤文字修飾はスポックによる)

とまあ読んでもらえればわかると思いますが、理解という言葉が繰り返し用いられています。つまり、比較問題では、何を書いたかが重視されるのではなくて、どのように書いて自分の理解を採点者に伝える事が重要であると思います。問われている内容自体は、比較的平易なわけですから、書き方、フォーマットがとても重要だと思うわけです。

ではどのような書き方が自分の理解を伝える事ができるのかというと、普通、比較問題では総論→各論という流れで答案を書いていくわけすが、この総論と各論をリンクさせた答案が、理解が伝わる答案だと思います。

いかにリンクさせるかというと、制度の趣旨となるような同一のキーワード(株主保護、第3者保護、事務処理の便宜等)を総論と各論で何回も使いまわす事で、キーワードをリンクさせるのです。こうすることによって、極端な話理解していなくても、理解しているように見せることができるらしいです。

らしいですと伝聞調になっているのは、全て講師から聞いた話だからです。その講師の方の話によると、司法試験の専門学校では比較問題に対しては、このキーワードリンクの指導が徹底されているようです。また、毎年司法試験でも商法と民法だけはA評価(司法試験では会計士試験の判定と違って論文受験生全体の評価がでるそうです)と言っていたので、信頼できる話であると思います。

この答案作成方法を聞いた時、結構ショックでした。なぜかというと、私を含め多くの受験生がそうだと思うのですが、大学受験等の時に、国語の論述問題では同じ言葉を使うのは答案を作成する上で良くないので、同じ意味でも違う言葉に置き換えるという指導を受けてきたからです。

ところが、法律論文のお約束で、一通の論文の中で違う言葉を使うと、たとえそれが同じ意味であるとしても、違う意味で使っていると採点者からは思われてしまう可能性があるということです。しかし、慣れてしまえば同じキーワードを何回も使う事になるので、キーワードリンクによる答案作成方法は、事務処理の面でも楽な方法だと思います。

という上記したような理由から、比較問題に対する普段の勉強ではキーワードを強く意識しながら勉強していました。使いまわしの良いキーワードは片っ端からインプットしていったのです。

ⅳ全答練

本番で作成する答案のイメージは固まっていましたが、全答錬ではまた別の答案作成方法を考えていました。特にTACで特徴的な横断的制度説明問題や比較対象が3つ以上ある問題です。このような問題では、列挙すべき制度の数が非常に多くなってきますし、模範解答が想定している制度を列挙できていないところには点数がきません。また共通するキーワードが無い事が多いので、無理にキーワードリンクをしようとすると逆に不自然な流れの答案になるおそれもあります。

ということで、このような問題に対しては、ひたすら制度の名前、趣旨、条文を手短に書いて列挙する項目をただ単に羅列していく方法をとりました。論文の合格のためには回り道かもしれないなと思っていましたが、今年の目標として全答練の上位に入る事を考えていましたし、短答対策にもなるかなと思って割りきって勉強していました。

ⅴ注意点

横断的制度説明問題が出難いと言っても、出ない可能性はゼロではありません。大昔には出題されていたそうです。特に資本三原則や議決権について等の、ほとんどの問題集に載っているような古典的な問題に対しては出題されてしまっても文句は言えませんので一通りは抑えていました。Ⅵ論文までの道のり その1

1.2004年度論文落ちから

論文落ちが確定してかなり落ちこんでいました。11月一杯はやる気がおこらず、アルバイト以外は何もしていませんでした。会計士試験を撤退しようかとも考えていました。まわりの人達のアドバイスもありもう一度受験しようと思いたち12月の頭から勉強を開始しました。

当初論文試験後三ヶ月間ほぼ何もしていない状況だったので、知識が頭から吹き飛んでいました。忘却曲線とは恐ろしいものです。我ながら情けないのですが12月はまだ帳簿組織とか一般商品売買の復習をしていたように思います。そこで1月までに簿記、原価計算をまとめようと大雑把に勉強計画を立てていました。

しかし、計画は必ずと言って良いほど遅れるもので、1月になっても計画通りに進まなかったので、1月でバイトを止めることにしました。もう今年落ちる事はできなかったからです。

その後3月ちょっと過ぎたあたりで理論科目も大体めどがつき始めました。この時点で経済は論文落ちの後半年程まったく手をつけていませんでした…。でも全答練まで1ヶ月もあるし、結構得意科目だったので何とかなるだろうとは思っていました。

この期間は本当に1ヶ月単位で大雑把に計画を立てているので、2、3日商法をしている時もありましたし、1週間くらい続けて原価計算をしていたこともありました。この時期は8月に入ってからの勉強を円滑に行うための資料作りの期間でしたので、このような計画でも良いかなとは思っていました。

2.全答練1回目

1回目の全答錬では、名前を載せて上位に入るという目標は達成できました。計算に助けられたという感じでしたね。逆に理論が弱かったので短答の後はしっかりやらないとなぁと思っていました。3.短答

短答対策は、ゴールデンウイーク明けくらいから始めました。もっと早くから始めても良かったのですが、実は私は短答が苦手でして、ベテランにもかかわらず、短答答練でも40点が最高得点です。だからあまり早くから始めても合格可能性にそれほど変化は無いだろうと考えていたため短答に特化する時間が遅くなったのです。短答通過も戦略実現のために達成すべき目標だったのですが、最後までうまくコントロールできませんでした。運良くという言葉は使いたくないのですが、3年目に入っても神頼みは真剣にやっていました。

ただし過年度に受験した感覚から言って、計算にそれほど時間がかからないことがわかっていましたし試験中の時間配分も答練とは違って柔軟に考えていました。後は、試験直前になってあそこ見直しておけば良かったと思うと動揺してしまうので、当日試験開始までのスケジュールを分刻みで作って、見直しをするべき事項を紙に書き出して、そのまま実行していました。

試験の結果は簿記8財表10原計9監査8商法6の41でした。結果としてボーダーよりもかなり余裕のある点数をとることができましたが、試験終了後は手応えの無さに生きた心地がしなかったのを覚えています。

今だにどうするのが良かったのかわからない短答ですが、来年から形式が変更されるようで変更点を見る限り対策が立てやすくなった印象があります。

4.全答練2回目

短答の後、2回目の全答練を受験しました。名前は載せることができましたが若干総合順位は落してしまいました。得意科目の経済が足を引っ張ったのが原因です。ただし複数の理論科目で上位50位以内に入ることができたので、理論科目が順調に仕上がっていると感じました。特にこの結果を受けて試験前日1週間前から徐々に細かく計画を立てて実行する方法が一番知識の定着が良いなと感じたので、これで本番に臨むことにしました。

余談ですが、大原の全答練も受けました。やはりアウェーでは厳しい結果が出ましたが、勉強に対するモチベーションが上がったので受けて良かったかと思います。

5. 8月~論文試験当日まで

8月に入ってからは2日間で全ての教科に触れる事ができるように勉強していました。簿記もボリュームの多い問題をピックアップしておいて、2週間前から処理スピードをあげるために毎日1問解いていました。原価計算はストックしておいた下書レジュメを利用してほぼ毎日勉強していました。4日前からは理論中心の勉強を行いつつ、論文3日間のスケジュールを作っていました。Ⅵ論文までの道のり その2

6.試験当日(実況中継)

ⅰ1日目

簿記

初日の一番始めの科目である簿記ですがまず解答用紙を見ますとどちらも解答量が多く今年も難易度が高いのかと身構えました。問題を見ると個別と連結が出題されているようでした。連結は力を入れていた論点ですし、初めは連結から解こうかとも思いましたが、資料がごちゃついていたので個別からはじめる事にしました。結果的にこの判断は成功したようで、個別に関しては解答量は多かったのですが、事務処理の面ではアクセスと同じくらいの感じの良問でしたので、50分くらいで仕上げる事ができました。残りの時間で連結にとりかかりましたが、資本連結の資料が多く、かなり苦労しましたが、時間もあったので埋めることができるところだけ確実に埋めてから終了。

自己採点では、個別は40問/50問正解、連結は21/45問正解でしたので、上々の滑り出しでした。

財表

財表もまず解答用紙を確認すると、行間の狭い解答用紙は1枚だけでしたので、去年ほどの分量では無いと考え少し安堵しました。解答可能な問題をまず黙々と処理していって、1時間20分くらいで難し目の小問が2つ残りました。減損の戻入の問題と長期請負工事の問題です。

長期請負工事の問題は、核心となるところを外さない答案を心がけました。適正な期間損益計算を中心に書いたと思います。迷ったのは減損の戻入の方で、問い方が少し曖昧だったのです。基準に記載されている事を書いてもストレートに問いに答えた事にはならないと考えたのと、出題者が須田試験委員の感じがしたので、減損の戻入の性質自体を説明することが可能な米国基準と国際会計基準の考え方で答案を作成しました。

自己採点をしてみると、他の受験生と比べて差はつけられてはいないだろうという感じでした。

経営

経営は去年と同じく解答量が少なかったので、早く終わらせて2日目に備えようと考えました。ファイナンスの穴埋め問題や一部の問題を除いて、レジュメに載ってある事がほとんどだったので手早く処理して最後に残した問題が、一番解答量のあるホールドアップの問題です。これもレジュメまんまの出題でしたので念入りに下書を作って清書して完成。トータルで1時間20分くらいで終わらせて退出しました。

自己採点は、穴埋めが5個しか合っておらずちょっと差をつけられたかなと言う感じでしたが、その他の部分が比較的良くできていたのでまあいけるかなと思っていました。

ⅱ2日目

原価計算

1年前に悪夢を見た原価計算が始まりました。ざっと見まわしてみると、今年は去年よりも解答量は増加している感じでしたが、去年のような難問は混ざっていないと思いましたし、LEC答練よりは分量も少なく思いました。ということで、最初から順番に解いていく事にしました。理論が半分くらいの比率を占めていましたが、池辺先生の理論レジュメに載っている事がそのまま出題されていたりで、さらさらと答案を作成していきました。去年壊滅した標準原価計算が混じった計算問題も今年は完答。予算利益を計算するところは間違えました。半分を終えた時点で1時間が経過。良いペースだなと考えていました。

次に残り半分に取りかかると、まず設備投資と事業部制が混じった問題ですが、散々対策を立ててきた分野でもありましたので、計算部分は完投。理論も詰まる事無く無難に処理していきました。ここまででラスト20分になっていました。

最後の問題ですが、ここはやや計算が難しく差異の計算で半分落してしまいました。その他の損益分岐点等の計算問題は完答できましたが、これに付随する理論問題が差異の計算に自信が無かったため、うまく書けませんでした。多分ここでは点が取れていないと思います。残りは理論問題ですが共通費の配賦に関する理論問題は、見た事のある問題でしたのですんなり書き終わって、残り5分くらいになりました。最後の理論問題は固定費と変動費の分類だけは書いて後は時間も無いので適当に埋めました。

後から友達に聞くと、皆最後の理論ができている様子でしたので、そこは失敗したかなと思いましたが、全体として原価計算をコントロールできていたと思います。

自己採点は計算8割、理論6から7割といったところでしょうか。

監査

まず監査も答案用紙から確認。去年ほどの分量は無いが、大問の1つが見なれない形式でしたし、問題を見てみるとやはり難しそう。ということで典型的に見えた最初の大問から解答していく事にしました。解いていくと普段のTACの基礎答練くらいの難易度でしたので下書も適当に、詰まる事無く終わりました。ここまでで45分経過。普段から早く書く訓練をした成果が出たと言う感じです。

次に難しそうな問題に取りかかりました。良く見てみると監査報告書を自分で作れという意図の問題であることがわかり、これは大変だなと感じました。時間にも余裕があったので資料をじっくり読んで、下書を念入りに作っていきました。

限定付適正意見の雛型を求められているようでしたが、私はそんなもの当然正確には覚えていませんでした。しかし、全答錬で監査はかなり上位に入りこめていましたし、皆覚えていないだろうなと考えたので、これはそれらしい事を書けば十分に点数が貰えると考え躊躇無く答案を作成していくことができました。すべて終えると残り10分くらい余っていたと思います。計画は順調に進んでいると考えていました。

自己採点ですが、大問2でリードできているかなという感じでした。

経済

今年の経済は1つを除いて大幅に易化していました。さくさく進んで難しい問題を残して残り50分くらいでした。ということで、その難しい問題に取りかかりました。プライマリーバランスは、良く日経で見ていた言葉だったの書けました。またそれに付随する問題を解いていけました。そこで公債発行残高の時間的変化の立式が必要となったのですが、意味がわからなからず終了。後は理論的に考えて適当に埋めてきましたが見当違いでした。ということで自己採点は、とるべき問題とれる問題をほとんど正解できていたので、貯金ができたと思いました。

ⅲ3日目

商法

2日目が満足のいく手応えで終わることが出来ましたので、3日目は負けない答案を作ればゴールだという思いで臨みました。開始の合図があって問題を見ると予想通り論点問題と制度の比較問題でした。比較問題は答案構成がやや難しい感じがしたので、論点問題から始める事にしました。

問題をじっくり読んでみると、どうも表権代表取締役の論点、旧法で言うところの262条関連らしいと思いました。この論点は不実の登記が絡むと難しくなるので慎重になるのですが、直球でど真ん中の表権代表取締役の論点でした。

答案構成をしてみると、どうも書く事が少なく簡単な印象。とするならば、勉強法各論のところで述べたように点差がつくのは形式面だろうなと考えて注意を払って答案構成をしていきました。

まず原則論はOK。善意は無重過失も含むもOK。12条と262条の関係もOK。書く条文が少ないので代表取締役やその登記に関する条文も加える。後は外観法理の3要件であまりにも有名な外観の存在、帰責性、信頼の言葉は262条から引用することに注意を払いました。

これも講師の方が言っていた事ですが、どうもこの3つの言葉は予備校が発信源ではないかとの事です。だから、丁寧に条文から引用してから書くべきだということです。

ここからは私見ですが、元々旧法の262条はこの3要件について規定しているところがあるのです。それは「会社ヲ代表スル権限ヲ有スルト認ムベキ名称」「附シタル」「善意ノ第3者」の箇所ですが、条文にそのまま書いてあるのです。つまり解釈から導き出される要件ではなく、条文に書いてあるものなのですから、忠実にそれに従ったほうが形式面で丁寧だろうと考えました。

話がそれましたが、後は丁寧にあてはめて結論をしっかり書いて終了です。50分くらいで書き終わりました。

次に新株発行の取消と無効の比較問題です。問題を見ると目的、主張方法、差止事由と無効原因の違いが問われていました。手短に書こうと思えばすぐに終わりそうな出題ですが念入りに答案構成をしました。

まず、総論に軽く定義をつくって共通点、相違点を書きました。共通点は何を書いたか忘れましたが無難なものを書いたと思います。後は相違点に適用場面が新株発行の効力発生前後であることを書いたと思います。この相違点がキーワードです。この相違点から目的の具体的な違いを述べて、主張方法を述べました。

差止事由と無効原因の違いは目的主張方法と解答欄が分かれていましたが構わずキーワードを繰り返してから、差止の趣旨である株主保護を書いて差止事由を説明しました。主要目的論については触れましたが具体例は書きませんでした。広く差止事由が認められているので具体例を挙げるときりが無いと思ったからです。

無効事由については明文が無く論点になるところなので問題提起してから趣旨理由を述べて規範定立までで止めて簡潔に書きました。あくまで制度説明ですから、第1問目と違って簡潔に述べました。その後に差止事由との違いを述べるためにキーワードを出して取引安全保護について書いてから、具体的な無効原因について4つほど挙げました。無効原因は通常論点問題の中でよく出てくるので、これら4つの具体例は理由付けして重大な法令定款違反にあたると結んだ気がします。

具体例を書くかどうかは正直迷いました。株主保護と取引安全保護を最低限指摘すれば、理解は十分伝わると思ったからです。しかし具体例を書かないとすると行数が余るので、論述の流れから外れない程度に具体例を書くことにしました。

後は綺麗に清書して終わりです。時間はぴったりだったと思います。

自己採点は、まあまあと言った感じでした。どちらの問題もそつ無くこなせたと思いますし、理解の伝わる答案を書けたと思います。

Ⅶまとめ

1.租税法・監査論について

さて、私も来年は会計士補として租税法・監査論を受験するわけですが、11月中旬現在、租税法の進捗度は入門の半分程度といった所でこれから勉強を開始します。監査論は既に勉強済みですし、仕事をしながらの勉強になるのですから、ウエイトは租税法にかなりの部分をかけると思います。現在の大雑把な計画としては租税法9:監査論1くらいで勉強していこうと思っています。専門学校は来年もTACになりそうですし、まだ答練収集の日々はしばらく続くことになりそうです。

2.反省点

今年、絶対に受かるんだと考えていたため、本当に詳細に計画を練ってきましたが、実は1,2年目も絶対に受かるという思いで勉強してました。ただ、毎年論文の後、合格発表前は勉強を何もしていませんでした。今から考えてみると、人生がかかっていて本当に受かりたいのならこの時に勉強しておくべきでした。何が言いたいかと言うと、最悪の事態、不測の事態を常に想定しておいて、セーフティーネットを何重にも張り巡らしておくことが重要だと言うことです。口で言うのは簡単ですが、なかなか難しいものです。最悪の事態とかなんて想定したくないですからね。自分自身をコントロールできるようになれれば最高なのですが…。

3.最後に

以上ベテラン受験生の思いをつらつらと書いてきました。ほぼ3年目の勉強方法や考え方、特に私トコロテンの独善的な勉強方法等を個別的に書くことに終始しているので、読み難い部分が多くあったと思います。特に原価計算や商法については思い入れが強い部分が出ていると思いますのでご了承下さい。私の3年目の戦略は最終目標である2005年度11月7日の論文式試験の合格発表を持って実現したわけですが、後に続く、これから公認会計士試験に合格しようとしている皆さんにとって私の合格体験記がなんらかの力になれれば幸いだと思っています。

ここまでで私の合格体験記を終わりにしたいと思います。拙文を読んでいただきましてありがとうございました。

(この後に、原価計算の下書きレジメを収録してあります。)

原価計算下書きレジメ - 費目別原価計算 その1

原価計算下書きレジメ - 費目別原価計算 その2

原価計算下書きレジメ - 標準原価計算

原価計算下書きレジメ - 業務意思決定