Moleさん

脱サラ会計士受験生が簿記を見切って一発合格

by Mole

はじめに

プロフィール答練成績

勉強の軌跡

2003年7月~2004年1月(勤めながら)

2004年2月~2004年8月(夏上級が本格的に始まるまで)

2004年9月~2004年(夏上級)

2005年1月~20054月(短答に特化するまで)

2005年5月(短答特化)

2005年6月~2005年8月(論文試験まで)

勉強に対する基本的考え方

この試験の本質

基本的な勉強姿勢

集中した勉強時間を長くとるには

科目別勉強法

簿記(会計学)

財務諸表論・監査論

原価計算(管理会計)

民法

おわりに

0 はじめに

このたび、合格体験記を書かせていただくことになりました、Moleと申します。私は受験時代、モチベーションの継続のため「脱サラ会計士受験週記」というblogを書いていましたので、もしかすると読まれた方もいらっしゃるかもしれません。今回spokさんのもとで合格体験記を書かせていただくことになりましたが、できるだけありのまま、思ったままを素直に書いていきたいと考えています。そのため、体験記の内容につき不快に感じる部分があるかもしれませんがご容赦いただきたいと思います。また、会計士試験の受験生にとって「会計士試験合格」というゴールは一つですが、各受験生の置かれた状況は異なるのであって、スタートラインは千差万別です。それゆえ個人的には万人に共通する勉強法は存在しないと考えています。

私の体験記は、30台、社会人経験者、専業受験生という視点から書かれており、中には「簿記の総合問題は短答終了後から本格的に始めた」とか、通常はありえない勉強法が登場します。

ただし、これは私が置かれた環境上そういった勉強法を余儀なくされたに過ぎず、他の受験生に当てはまるものではありません。従って、個々の受験生の特殊性を踏まえたうえで利用していただきたいと思います。

この体験記が皆様の会計士試験合格のために少しでも参考になれば幸いです。

1 プロフィール

・ 某国立大学卒業 勉強開始時年齢30歳前半・ 専門学校 TAC 2005年目標2年本科

・ 選択科目 経営学・民法

・ 受験回数 1回(+試し受験1回)

・ 合格年度 2005年度

・ 勉強期間 約2年強

勤めながら約半年(~2004年1月末)

専業受験生として1年7ヶ月(2004年2月~2005年8月)

・ 得意科目 財務諸表論・原価計算(管理会計論)

・ 不得意科目 簿記

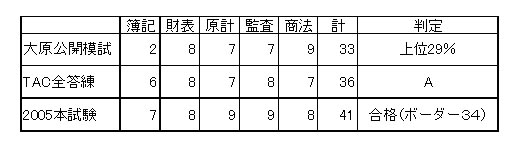

2 答練成績

答練成績については客観的な比較が可能な簿記の成績および全答練の成績を公開したいと思います。理論科目の通常の答練成績については、採点者により点数が大きくブレるという特徴があるため、あまり参考にならないのではないか・・・と考え省略させていただくこととしました。簿記の答練成績

※ 簿記は壊滅的ですね(笑)。平均越えがたったの1回・・・。

論文式本試験でも80点ぐらいしか取れていません(ちなみにTACのボーダーは120点でした・・・)。

短答式全答練成績

※ TACでは全答練以外でも確か9回短答式答練がありましたが、そのうち3回程度しか受講していません。

しかも出来はいま一つ・・。

入門上がりではなかなか短答の勉強に手が回りませんでしたので、受講してもあまり意味がないと思っていました。

論文式全答練成績

TAC論文式全答練第1回

約450位/3481人中 判定B

※ 初の全答練。普段の答練成績がそれほど良くなかったため、同様に全く手ごたえなし、と思ったら・・・。

7科目をバランスよく学習できている受験生は意外と少ないということを、ここで初めて理解しました。

TAC論文式全答練第2回

約50位/2363人中 判定A

※ これはまぐれでしょう。ただ、ここではっきり合格を意識しました。

3 勉強の軌跡

私はひょんなことから公認会計士という資格に出会い、まず、働きながら勉強をスタートすることになりました。とりあえずTAC2005年目標2年本科の通信コースに入学し勉強を始めましたが、すぐに現実を思い知らされることに・・・・・。基礎マスターコースが始まる頃になると、教材の送られてくるペースが急に上がり、私の能力では勤めながらでは到底こなしきれない状態になっていました。そこで大変に悩んだ末、2004年の1月末に仕事を辞め、2005年の論文式試験終了までの間、専業受験生として勉強に専念しておりました。以下、私が公認会計士試験の勉強を始めてから論文式試験に至るまでの大まかな軌跡です。

〔1〕 2003年7月~2004年1月(勤めながら勉強)

社会人が定期的に勉強時間を確保することは非常に難しい・・・。仮に残業が全く無かったとしても平日は午前9時から午後6時までは拘束されていますから。私の場合は当時一人暮らしをしていたこともあり、平日は平均2~3時間程度の勉強時間を確保するのがやっとでした。結果、土日にTACから送られてくるテープをまとめて聴いて、翌週には忘れている・・・・そんな状態でした。基礎マスターコースも中盤に入ろうとしている頃に仕事を辞めましたが、なんとか頭に入っているのは簿記の入門1~3、原価計算(管理会計)の入門1ぐらいで、理論は全く手つかずの状況でした。〔2〕 2004年2月~2004年8月(夏上級が本格的に始まるまで)

仕事を辞めて暫く休養し、2004年の2月半ば頃から通学コースに編入しましたが、学習進度に全く追いつけず、依然かなり厳しい状況にありました。通学コースの簿記は連結会計に入っており、商品売買も本支店も理解しないまま連結の講義を聞く羽目に・・・。原価計算(管理会計)は入門1しか理解していないのに、基礎マスター2の講義がスタート・・・。この期間は計算科目を重視し、特に原価計算に多く時間を割きました。ここでの踏ん張りが効いて、原価計算は結果的に得意科目となりましたが、対照的に簿記は最後まで克服できませんでした(というより、克服する気もなくなりました(笑))。また、専業受験生となったため、まとまった勉強時間を確保することができるようになった反面、まだ勉強方法を確立することはできず、学習した内容があまり身につかなかった印象があります。ともかく、原価計算を除いては、入門・基礎期は失敗に終わりました。

〔3〕 2004年9月~2004年12月(夏上級)

9月頃になると7科目全ての講義が始まり、圧倒的な情報量の洪水の前に、ついていくことができなくなる入門生が増えていきます。入門期を失敗していた私も、すぐに7科目全てをカリキュラム通りにこなしていくことは無理だと悟りました。そこで7科目のうちの簿記・経営学を切り、残り5科目(ただ、原価計算は上級期のインプットが少ないため、実質的には4科目)に特化して勉強することとしました。特に簿記を切ることはかなり勇気が要りましたが、結局この選択が良い結果につながりました。この時期は理論4科目(財表・監査・商法・民法)の暗記にひたすら時間を割きました。また、この頃になると講義を含めた勉強時間は一日12時間を越えるようになってきましたが、そのほぼ全てを暗記作業に充てていました。正直、この時期が受験生活の中で一番辛かった印象があります。ただ、勉強方法がほぼ確立されたため、あまり迷うことなく勉強に取り組めるようになっていました。ちなみに、アクセスコースは民法のみ3回ほど受講しましたが、とてもリアルタイムではこなしきれないことがわかり、切りました。

〔4〕 2005年1月~2005年4月(短答に特化する前まで)

年内の勉強の成果か、経営学を除いた理論4科目についてはかなり実力を感じられるようになっていました。そこで切っていた簿記の学習を再スタートさせました。まず上級期に配布される問題集(マスター1・2の問題集・1時間の総合問題中心)を解こうと試みましたが、基礎力不足で全く歯がたたず・・・・。そこで、総合問題は短答後から始めることとし、「みーくん」のサイト「絶対合格!公認会計士」を参考に、テキストの基本問題と短答答練をつぶすことにしました。私はLECの短答答練(2004年目標のもの、渡辺先生作問)を使用しましたが、これが絶品でした。一方理論科目と原価計算は忘れない程度に復習するのみとしました。〔5〕 2005年5月(短答特化)

商法(企業法)については、3月頃から短答対策をスタートしていましたが、5月に入ってからは完全に短答に特化・・。といっても会計法規集や委員会報告書を読み込むようなことはせず、あくまでもテキストやレジュメをベースに勉強するよう心がけていました。使用した問題集等は以下。簿記・・・・・・短答答練(LECおよびTAC)

原価計算・・・・短答答練、原価計算基準の読み込み

財務諸表論・・・肢別チェック

監査論・・・・・肢別チェック

商法(企業法)・・長瀬先生の短答問題集

〔6〕 2005年6月~2005年8月(論文式試験まで)

簿記の総合問題を本格的に始めました。今までに配布された総合問題の中から、独断と偏見で35問程度をピックアップし、一日4~5問程度ひたすら解く・・。また、下書き方法等が確立されていなかったため、自習室で簿記が得意そうな人の斜め後ろの席に座り、下書きやマーカーの使い方を観察していました(気味の悪いオヤジだったかも・・(笑))。理論科目は6月上旬は経営学に特化し、徐々に他の科目にも手を広げ7月半ば頃までにインプットは完成。あとはひたすら記憶の定着に励んでいました。結局簿記は間に合うはずもなく、撃沈。ただ2005年の簿記は簡単な問題と難しい問題がはっきり分かれたため、得点差がつきにくく致命傷は防げた模様です。4 勉強に対する基本的考え方

〔1〕 この試験の本質(私の独断と偏見です。)

皆さんの周りに、もし最近公認会計士試験に合格した友人がいたら、「専門学校で提供される論点のうち、基本論点・重要論点だけでも、全科目網羅的に押さえることができたかどうか?」と聞いてみてください。私を始め、殆どの合格者が「No」と答えるのではないかと思います。

なぜでしょうか?

ここ10数年の間に、会計士試験の試験範囲は飛躍的に拡大しています。監査基準委員会報告書第一号「分析的手続」には「平成4年10月1日」の日付が付されています。しっかり調べていませんが、それ以前は監査基準委員会報告書自体が無かったと思われます。また、いわゆる新会計基準のうち、比較的古い基準である「リース基準」には、平成5年の日付が付されています。従って、現在、財務諸表論の勉強の約半分を占める新基準も、それ以前は殆ど無かったのです。加えて、連結会計が初めて本格的に論文式試験に出題されたのは平成12年。それ以前は連結・持分法・キャッシュフローあたりは切ってしまうことも受験上の戦略の一つだったようです。

勿論、昔の会計士試験は簡単だった、と言いたいわけではありません。合格人数・合格率から考えると、現在の会計士試験の方がかえって易化傾向にあると思います。ただ、近年の企業活動の国際化・複雑化とそれに対応する会計基準等の整備により、会計士試験の試験範囲は合格者ですら満足にこなせないほど飛躍的に拡大し、その量は2~3年程度で勉強するには殺人的ですらある、と言いたいのです。

その結果私を含めた多くの受験生は、専門学校から与えられる情報・論点をつぶすことに終始してしまい、論点を網羅的につぶした上で、それらを利用して応用的な問題に対応する力を養う、という段階に到達していないと思われます。個人的には計算科目で平均点少し上を確保し、理論科目の重要論点をある程度網羅的に暗記すれば、それで十分合格圏内だという印象を持っていますし、応用力がないと太刀打ちできないのは、合格後専門学校の講師にスカウトされるような、特別な能力を持っている人達だけだとすら思います。

結局、私は独断と偏見ですが、現在の公認会計士試験の本質は、応用力ではなく知識量、言い換えれば、質より量の試験だ、と結論付けていました。

〔2〕 基本的な勉強姿勢(またまた独断と偏見です。)

公認会計士試験が質より量の試験であるとするならば、勉強する我々はどのような姿勢で対策をすればよいのでしょうか?前節で触れたように、会計士試験の勉強は、いわゆる「論点」を1つ1つ押さえていくことがその中心となります。そして、「論点」それ自体については、それほど高度な理解力が必要でないものが中心となります。例えば、簿記が苦手な人でも、固定資産の減価償却や社債の処理等、個々の個別論点が全く理解不能という人はほとんどいないでしょう。勿論、簿記の資本連結の一部や財務諸表論の税効果会計など、私にはさっぱり仕組みが理解できないものもありました。ただし、そのような論点は他の受験生もできない場合が多いし、最悪仕訳や論証例を暗記して、応用的な出題がされたら捨てるという形でも十分だと考えています。

このように、会計士試験は質より量の試験であり、1つ1つの論点それ自体は比較的簡単なものが多いとすれば、結局勉強時間と実力とが比例しやすい試験である、という結論が導けそうです。つまり、「たくさん勉強する勉強法」こそが効果的な勉強法であると私は考えています。(そんなの当たり前じゃん!というツッコミが入りそうですが・・)。

次に、「たくさん勉強する勉強法」をもう少し掘り下げて考えてみたいと思います。私は「たくさん勉強する勉強法」の中でも、「1日当りの平均勉強時間を長くとる勉強法」がさらに効果的であると考えています(これも当たり前じゃん!といわれそうですが・・)。私の個人的な感覚ですが、同じ能力の人が1日当たり平均8時間勉強した場合と12時間時間勉強した場合では、勉強時間は1.5倍ですが、勉強効率は2倍程度の差がつくという印象を持っています。例えば、計48時間の勉強をするためには1日8時間の勉強だと6日必要です。そして1日12時間の勉強だと4日必要です。

一方、人間は忘却する動物です。1日8時間の勉強であれば、48時間勉強するために6日かかるから、6回寝ます。すなわち勉強した内容を忘れる機会が6回あるということです。同じように1日12時間の勉強であれば忘れる機会は4回で済みます。このように1日平均8時間の勉強と平均12時間の勉強とでは、勉強時間が1.5倍、忘れる回数も1.5倍、トータルで2倍程度の実力差が生まれるといえるのではないでしょうか。

勿論、人間の集中力には限界があります。私は「一日当りの平均勉強時間を長くとる勉強法」が効果的と述べましたが、一日15時間の集中力を持続できる人は稀でしょう。そこで、「一日当りの平均勉強時間を、集中力が持続する範囲内で長くとる勉強法」が効果的だ、ということを私なりの結論にしておきます。

〔3〕 集中した勉強時間を長くとるには

それでは、集中した勉強時間を長くとるにはどうしたらよいでしょうか?結論から先に述べると、「規則正しい生活をする」ということになります(当たり前すぎてスミマセン・・・)。これは詳しく説明する必要も無いと思います。毎日規則正しい生活を続け、コンスタントに勉強を続ける人と、徹夜したり不規則な生活が続く人とでは、前者の方が集中した勉強時間を多く確保できることは明らかです。

ただし、受験上はやむを得ず不規則な生活となってしまうことも多々あります。例えば、好きな先生の生講義が夜コマに入っていて、夜遅くまで講義を聴き、翌日は朝早くからアクセスコースを受講しているような場合、アクセス終了後は眠くて勉強にならない状態になってしまう可能性が高いです。このような場合には自分の受講する講義等に順位付けをしてみることが効果的かと思います。例えば、基礎がしっかりしていない入門生にとっての重要性は、講義、自習、答練、アクセス、の順になるのではないでしょうか。

とすれば、重要性の高い講義に集中して望めるよう、夜コマが入っている日とその翌日はアクセスを受けない、といった対応をとることも良いのではないでしょうか。入門生がアクセスの皆勤にこだわるあまり、午後の講義で疲れて寝てしまう・・・、というのは本末転倒と感じます。逆に論文式試験経験者等、ある程度基礎がしっかりしている人にとっては、答練やアクセスでアウトプットを磨くことの重要性が高いため、順位付けはまた変ってくると思います。ちなみに、私はTACでの講義中・自習中、一度たりとも寝たことがないし、机に突っ伏したこともありません。

以上、私の勉強に対する基本的な考え方を述べてきましたが、読み返してみると、結局のところ「規則正しくたくさん勉強しましょう」といっているだけで、本当に読んでいただいた方に申し訳ないくらい内容が無い・・・・という気がします。ただし、効率的な勉強を追求する前に、他人よりたくさん勉強するぞ!という基本的な姿勢が重要だと実感しています。

5 科目別勉強法

ここでは、簿記・財務諸表論・監査論・原価計算(管理会計)・民法の科目別勉強法を述べてみたいと思います。なお、商法(企業法)は新会社法適用の影響が大きいこと、経営学は特筆すべきことがないことから割愛させていただきます。〔1〕 簿記

簿記は会計士試験における最重要科目です。簿記を比較的軽視していたかに見える私も、これに異存はありません。なぜなら、会計士試験の勉強においては、簿記という科目をどのように位置付けるかによって、他の科目に充てる時間が決まってくるという一面があるからです。つまり、「簿記以外の科目の勉強時間は簿記の勉強時間の従属関数である(どこかの勉強法サイトで見た言葉です)」ということがいえると思います。ただし、簿記という科目そのものの重要性は誇張されすぎる傾向があると感じています。簿記は試験の配点上、7科目のうちの1科目にすぎません。簿記にこだわるあまり他の科目がおろそかになり、7科目トータルとしての得点が伸びないのであれば、それは本末転倒だと思います。結局のところ、簿記を勉強するうえで重要な点は、簿記の会計士試験全体における重要性と、科目そのものの重要性を混同することなく、7科目トータルの得点を最大化するために簿記という科目をどのように位置づけるか、にあると考えています。それでは、簿記を試験勉強全体でどのように位置付ければよいのでしょうか?

勿論、原則は個々の受験生の置かれた状況によって異なるということになりますが、大雑把にいうと次の2つのうちどちらかを選択している受験生が多いと思います。

簿記に十分な時間を割き、得意科目とするようがんばる

理論科目に重点を置き、簿記は最少の時間で平均点を目指す。

ご承知のとおり、私はを選択しました。簿記は全科目中最大のボリュームを誇る科目であり、一通り学習するだけでも膨大な時間がかかります。加えて簿記は多くの受験生が最も力を入れる科目です。そんな中、簿記で頭一つ抜けるには、さらに膨大な時間がかかることが予想されます。入門期を失敗し理論科目が手付かずだった私は、簿記に注力することにより理論科目が中途半端になってしまえば、7科目トータルとしての得点はむしろ下がると考え、を選択したというわけです。

ただ、仮に私が入門期から十分な勉強時間を確保できる環境にあったならば、①を選択したと思います。なぜなら、簿記は勉強時間と実力が比例しやすい科目であるうえ、理論科目のように試験委員の先生との相性に採点が左右されることもありません。加えて客観的な自己採点が可能であるため、アドバンテージがとれたかどうかが比較的容易にわかり、本試験2日目以後の精神状態で優位に立てるということもいえます。(ちなみに私は、論文式本試験の連結の問題で、子会社の持分比率を間違える、という通常はありえないミスにより大きな失点をしてしまい、3日間それを引きずりながら受験した記憶があります。簿記でのミスは他の科目より心理的に大きな影響を与えると実感しました。)

いずれにしろ簿記を勉強する上では、具体的な勉強方法を考える前に、全体の中での位置付けをどうするかが重要であると考えています。簿記の勉強は他の科目にも大きな影響を及ぼすため、その位置付けが曖昧であると他の科目の勉強も中途半端になり、7科目トータルとしての得点が伸び悩んでしまう、このように思います。

最後に、私が実際に使用した教材を挙げます。

TACテキスト・トレーニング

TAC短答答練(2005)・LEC短答答練(2004)

TACマスター問題集・TAC論文答練・アクセスのなかから、計35問ほどピックアップ

ちなみにトレ簿には一切手をつけていません。アクセスについても、ピックアップしたのは15問程度でその他は解いていません。

具体的な勉強方法については、「みーくん」のサイト「絶対合格!公認会計士」で紹介されている簿記の勉強法を採用していましたので、そちらをご覧ください。最少の時間で平均点を目指すためには、非常に良い勉強法ではないかと思います。

〔2〕 財務諸表論・監査論

この2科目の特徴は、商法(企業法)と異なり、短答と論文の勉強方法があまり異ならないという点にあると思います。私は監査論はTAC南先生の講義を受けていましたが、講義の中で「監査論においては、基本的に短答用の勉強法は存在しない」というお話があったことが印象に残っています。また、論文の勉強は書けるようにするための勉強ですが、短答の勉強は正誤を判断するための勉強が中心です。そして正誤が判断できるだけでは文章は書けません。従って、論文の勉強は短答にも役立つが、短答の勉強(正誤を判断するのみの勉強)は論文にとっての役立ちの程度が低いと考えています。そうすると、論文の勉強は短答にも役立ちますから、論文の勉強が進んでいる受験生ほど短答に特化する期間が短くて済むことになり、短答式試験終了後、スムーズに論文の勉強に復帰することができます。逆に、論文の勉強が遅れている受験生ほど短答用の勉強(正誤を判断するのみの勉強)に多くの時間を割かなければならなくなるということになります。そして、短答用の勉強は論文試験に対する役立ちの程度が低いため、さらに論文の勉強が進んでいる受験生に差をつけられてしまう・・。このようなイメージを持っています。以上より、個人的には、財務諸表論・監査論は、他の理論科目と比較して早めにある程度のレベルに持っていくことが望ましいと考えています。

以下、監査論を例に、具体的に私の勉強法と3つのポイントを紹介します。

情報の一元化を図ること。

上の写真は監査論テキスト、監査報告論の1ページです。テキストは多くの方と同じようにバラしてリングファイルに綴っていました。上部にはこのページに関連する答練問題とその解答が綴じこんであります。すなわち、このページを見ればテキストの内容と、関連する答練問題が一度に復習できる点が特徴です。勉強を始めた当初は答練を別のファイルに綴っていましたが、別々に復習するより同じ分野は一度に復習してしまった方が効率が良いため、このような形で情報の一元化を図ることにしました。

ちなみに、南先生のレジュメもテキストの該当する章の末尾に綴っていたため、このファイルを見れば全てがわかるようになっていました。また、委員会報告書はあまり読みませんでした。なぜなら、委員会報告書の重要点はテキストおよびレジュメに載せられているため、読んでも情報の2元化になるだけだと判断したからです。同様の理由で会計基準も短答前に財規を読んだ以外は殆ど目を通しませんでした。

自分なりの復習方法を確立すること。

私の復習方法は、「Q法」。すなわちテキストと答練の内容を、ひたすら質問形式で箇条書きにしていくというものです。以下、一部抜粋します。

このような質問表(すなわち「Q表」)をA4の用紙で20枚ほど作っていました。

使用方法は、「Q表」を見て頭の中で順に質問に答えていき、4~5つの質問ごとに参照ページを開いて確認する、といった具合です。スラスラと答えられなかった質問にはチェックマークをつけておき翌日もう一度確認していました。この「Q表」のポイントは答えを書かない、すなわち「Q and A表」ではないという点です。答えまで書いてしまうと、まとめノートと化してしまい非効率だと考えたこと、また、あくまでテキストを読み込むことが基本だと考えていたことから、このような形になりました。

忘却曲線を意識した復習を行うこと。

情報を一元化し、復習方法が確立されれば、あとは回して記憶を定着させていくこことになります。ここで効果的なのが、忘却曲線を意識して復習タイミングを調整することです。忘却曲線を利用した復習方法については、2004年の合格者であるwhiteさんが素晴らしい体験記を書かれていますので、そちらを参照していただくのがよいと思います。私はwhiteさんほど忘却曲線を使いこなすことはできず、かなりアバウトにやっていました。いずれにしても、情報を一元化し、自分なりの復習方法を確立したうえで、忘却曲線を意識した復習を行うこと。これが私がたどり着いた、理論科目勉強法の完成形です。

なお、財務諸表論についても、テキストの代わりに塩川先生のレジュメをベースに情報を集約していったこと以外は、監査論とほぼ同じ勉強法をとっていました。

〔3〕 原価計算

この科目は実はあまり書くことがありません。アクセス・短答答練および上級問題集のなかから重複する論点を扱った問題を削除し、一冊のバインダーにまとめてそれをひたすら解いていました。ちなみに、個人的にはTACは理論面が弱いと感じており、もし不合格だった場合には、AXLにて原価計算の単科講座を受講するつもりでした。〔4〕 民法

民法はその量の多さが強調されがちですが、その難解さも他の理論科目の一枚上をいきます。他の理論科目は典型的な論点を押さえれば得点が安定するようになりますが、民法は論点を押さえるだけでなく、問題文から論点を抽出し、並び替えるという訓練が必要となります。特に論点の抽出を意識して訓練しないことには、本試験レベルの問題には歯が立たないということを、過去問を通じて早めに実感していただきたいと思います。ただ、来年以後は民法選択者が激減することが予想されるため、以下、簡単に勉強内容を書くのみとします。~2005年2月頃

ひたすら論証例の暗記を行っていました。私は論証例をキーワード化したカードを

作り、主に電車の中で暗記していましたが、結果的にカードは300枚近くになりました・・・、民法恐るべし・・・。

2005年3月~5月

一通りのインプットが終わったため過去問を解いてみましたが、全然できずにショックを受けました。同時に、論点抽出の訓練が必要なことを痛感・・。ただ、短答も近かったためとりあえず記憶の定着に専念していました。

2005年6月~8月

さらに記憶を定着させるとともに、論点抽出の訓練をするため司法試験の問題集

(私はLECのものを使用しました)を2冊ほど解きました。本試験の問題は難しかったですが、多少のアドバンテージがとれる程度の手ごたえでした。

6 おわりに

長文になりましたが、最後まで読んでいただきありがとうございます。会計士試験は確かに難関の試験です。ただし、必ずしも難解な試験ではなく、地道な努力が報われる試験だと思います。この体験記が受験生の皆さんの合格のため、少しでも貢献できれば幸いです。

近い将来皆さんと一緒に仕事ができる日を楽しみにしています。ありがとうございました!