検索条件

公認会計士合格体験記

目次

・始めに

・総論

・各論(入門期、上級期、直前期)

・各科目

・結び

合格体験記を読んでいただきありがとうございます。まず初めに私(ヤン)の基本情報について書いていきたいと思います。

関西の私立大学に通う(関関同立)文系の大学生で1回生の2019年の11月ごろから勉強を始めて2021年の5月の短答に一発合格し、その後2021年の論文に不合格、2022年の論文で合格し、4回生のうちに学内合格をすることができました。

所属していた予備校は大原で教材も公開模試以外は大原の教材のみしか使用しておりません。通学で勉強を行っていました。

今回はまだ記憶に新しい論文式試験に対する勉強法や勉強以外の試験に受かるためにしていたこと等をお伝え出来たらと思っています。

ちなみに、合格した時の模試の成績は大原模試1回目が60位台、2回目が70位台でしたので大原の方はもちろん他の予備校の方もこの方法いいなと思ったものがあったら参考にしていただけると幸いです。

合格体験記の流れとしては、総論で勉強期間を通じて自分が勉強中と普段の生活から意識していたことと、自分が合格できたことに大きくかかわっていると個人的に考えている事項をいくつか紹介していきます。その後、各論で入門期、上級期、直前期に分けて何に重きを置いて勉強をしていたかを説明し、最後に科目ごとの勉強法について説明していきます。

学内の公認会計士の講座があったので大学在学中に何か一つ大きなことをやり遂げたいと思って公認会計士の学内合格を目指しました。

ここではまず勉強期間を通じて自分が勉強中と普段の生活から意識していたことから説明していきたいと思います。

普段の勉強中から意識していたことはいかに効率的に勉強時間を減らして確実に受かることができる実力をつけるかです。

実際、私は一日7~8時間勉強で週50時間を目標に勉強をしており最大でも10時間の勉強が限界でした。

予備校や会計士のtwitter界隈では長い時間勉強するのが必勝法のような風潮がありますが、私は必ずしも会計士試験が長時間勉強しなければ受からないような試験であるとは思いません。(最低限の時間は必要です。)

長時間勉強は受かるための有効な方法の一つではありますが、自分がそうであるように人によっては10時間以上勉強できない人もいますし、また、長時間の勉強時間を確保できない方もいらっしゃると思います。何より長時間勉強は苦痛を伴うことも多く、長いスパンで勉強しなければならない会計士試験では自分が続けられるペースで勉強していくことが大事だと考えます。

では、具体的にどのように勉強時間を減らしながら成績を上げるかについてですが、私は大きく二つの方法を取り入れました。

一つが、「音読」もう一つが「ミスノートを作る」です。

まず「音読」についてですが、これは科目別のところで詳しくお話しますが、主に財務と管理の理論と監査論で取り入れており大幅な時間削減になったと考えています。音読が時間削減につながっていると考える理由についてまず、論証を覚える際に、覚える方法としてテキストを読む、論証を書く、声に出して読む方法等があります。

テキストを読むだけで論証が覚えられる方はごく少数だと思うので、ほとんどの方は論証を覚えるときに論証を書くか、声に出して読むことをしなければなりません。

そうなると、単純に1文字書くのと1文字読むのでは速度が桁違いで、これが文章になると1つの論証を1周するだけでもかかる時間は読む方が圧倒的に早く済みます。よって論証を覚える際に音読をすることによって大幅に時間を削減できます。

続いて、「ミスノートを作る」についてですが、これは効率的に成績を上げるためにとても効果的な方法です。

効率的に成績を上げるために最も必要なことは同じミスをできるだけしないことだと思います。同じミスを二度としないと書かなかったのは、自分がどれだけ気を付けても同じミスをしないことはできなかったからです。同じミスをその先二度としない方法があったら是非その方法をのちの合格体験記で是非残してあげてください(笑)。

話は逸れましたが、ミスノートを作り定期的に(できれば毎日)見返すことで自分のしたミスを思い出すことができ次に同じような問題が出たときに正答できる確率が高まって効率的に成績を上げることができます。これらが勉強時間を減らしながら成績を上げる方法でした。

続いて、普段の生活から意識していたことは「ちゃんと寝ること」と「体の異変を感じたらすぐ休む」ことです。

ふざけていると思われるかもしれませんが、常に一定のコンディションで勉強するためには必要不可欠なことだと思っています。「ちゃんと寝ること」について私は意識的に午後11時までに寝ることと7~8時間寝ることを徹底していました。ちゃんと寝ることによって勉強の充実度が大幅に高まっていると感じており、あまり寝られなかった日に比べて集中できる時間が長くなっているように感じました。

集中している時間が長くなれば結果的に必要な勉強時間を減らすことができ、早く帰って早く寝て次の日も長時間集中できるという良いループが出来上がります。したがって勉強の効率を上げるために「ちゃんと寝ること」は必要だと考えます。

続いて、「体の異変を感じたらすぐ休む」についてですが、これも会計士試験が長期のスパンの試験であることを考えれば、当然のことです。1日無理して勉強して、あまり進捗もよくなく、さらに体調悪化させるぐらいなら体調不良の時は休憩もかねて潔く休んでしまう方がいいというのが私の考えです。このように普段の生活からいかにペースを崩さずに勉強できるかを意識することで無理なく勉強しながら合格できたと思っています。

会計士の勉強と大学の勉強のバランスについて、基本的には会計士の勉強を優先し、会計士の勉強につかれたときに気分転換に大学の課題を終わらせるようにしていました。日曜日は予備校が17:00で閉校だったので、17:00から大学に戻って一気に課題を終わらせて、両立していました。4回生で必ず受かりたかったので、3回生のうちに単位を取り終え、2回目の論文式試験の期間はゼミ以外には学校には通わず、会計士の勉強に専念していました。サークル活動については、1回生のうちは参加していましたが、勉強が切羽詰まってきたので2回生になるころには参加しなくなりました。

各論では入門期、上級期、直前期に意識していたことや勉強法について書いていきたいと思います。

私は2回目の論文式試験で合格しているので論文式試験が終わった後の9月~2月を入門期、3月から5月を上級期、6月から8月を直前期とさせていただきます。また各論に関しては、初学者の方には申し訳ありませんが、過年度生よりの内容になってしまうことをご承知おきください。

まず入門期に意識していたことは大きく分けて2つで「現時点でわからないところをなくす」ことと、「会計学、租税法の計算の基礎をしっかり固める」ことです。

「現時点でわからないことをなくす」ことをなぜ入門期にやるのかについて、上級期、直前期になると演習やら暗記やらでやることが増えてくるので大事な時間を演習の復習や暗記に時間を当てるため、余裕のある入門期の間にわからないことをなくしておきます。

「現時点」でわからないところをなくしておけば十分で、勉強が進んでいけばまたわからないところがたくさん出て来ますが、それらはその都度考えるなり、講師に質問するなりして解決してください。

続いて「会計学、租税法の計算の基礎をしっかり固める」ことについてですが、入門期の特に12月中旬までが過年度生にとって計算の力を初学者と離せるチャンスなので過年度生の方はまだ試験まで長いからとさぼらずに徹底的に計算の基礎を固めてください。

続いて上級期に意識していたことは「自分の得意科目、苦手科目を客観的に認識してバランスよく成績がとれるように勉強する」ことです。

論文式試験により確実に受かるためには苦手な科目をできるだけなくしてバランスよく点数をとる必要があります。バランスよくとは言いますがここでは得意科目はあまり勉強しないという意味ではなく苦手科目をこの時期に重点的に勉強した方がいいという意味でとらえてください。

直前期は暗記項目を全教科まんべんなく触ることになるので苦手な科目に重点的に時間をさけるのはこのタイミングが最後になります。なので、自分が点数とれていない教科を普段の答練や模試で確認し、重点的にこの時期に勉強してください。

直前期に苦手科目がなくなっていることがベストです。また、財務や企業法の論証を本格的に暗記し始めたのもこのころです。入門期は理解を重視し、暗記する箇所を極力少なくすることを意識していたのでちゃんとした暗記は上級期からでした。

最後の直前期になりますが、直前期に意識していたことは「本当に必要な範囲だけ勉強して無理しない」ということです。

直前期になればなるほどC論点や枝葉の論点が気になってきますが、正直、緊張している試験中に付け焼刃で身に着けた知識を活かせるかは怪しいところで、また、難しい論点を外してもあまり差はつきません。むしろ論文式試験で一番やってはいけないことはみんなが解ける論点を外すことです。

このことを考えれば直前期に優先すべきことは頻出論点や予備校が模試で出している簡単な論点を確実に解けるようにすることです。このことを踏まえれば自ずと「本当に必要な範囲だけ勉強する」ことの必要性がわかると思います。直前期は無理して詰め込みがちですが、それが原因で体を壊しては元も子もありません。本当に必要な勉強だけして体調に気を使いながら勉強することが直前期のポイントだと思います。

ここでは監査論、租税法、会計学(財務会計論、管理会計論)、企業法、経営学に分けて勉強法を書いていこうと思います。

まず監査論についてですが、監査論については問題集の典型論点については暗記し、テキストの論点については「目次を見てその論点を思いだす」勉強を行っていました。

「目次を見てその論点を思い出す」勉強について、最初の方は1つの単元のテキストを読んでから(重要戦の基準値、四半期レビュー等)テキストを閉じて、目次に書いてある箇所の説明ができるか確認します。

説明できない箇所が出てきたら、再びテキストを見て確認します。この作業を単元ごとに何周もします。テキストを読んでから目次の説明ができるようになったら次はテキストを確認せずに目次だけを見て内容を思い出せるか確認します。最初は全然思い出せないと思いますが、1単元一通り考えてみてからわからなかったところをテキストで確認します。

これを試験本番までひたすら繰り返していました。

租税法については、これといって特徴のある勉強法はなく、計算、理論ともに講義を一通り、受けて問題集や答練で間違えたこところをできるようになるまで復習していました。租税の計算は勉強時間を掛ければかけるほど点数が上がるので過年度の方は租税の計算を武器にするのがおすすめです。

会計学についてまず財務、管理に共通していえることですが、まず基礎的なところを徹底的に固めるのがおすすめです。

会計学を科目合格レベルに持っていければ合格可能性は大きく高まります。会計学を科目合格(偏差値56)レベルに持っていくために必要なことは、難しい論点を解けるようになることではなく、基礎的な論点を確実に正答することです。

そのため初学者の方も過年度の方も論文の頻出論点の基礎的な問題の正答率を上げることをまずは目指しましょう。勉強法は計算に関しては、答練で間違えたところの復習と、基礎的な問題の反復が中心です。理論に関しては、基礎期で理解を深めて、丸暗記をする部分をできるだけ減らし、上級期、直前期で論証を覚えていきます。

企業法については論証が思い出せるかの作業を繰り返すこととテキストを読み込んでどんな論点があるのかを確認して内容を理解することが中心なのですが、企業法は覚えるのにも論証を書きだすのにもとても時間がかかります。

そこで、上述したように、主要な論証のキーワード(ex競業取引の定義等)は慣れてきたら書き出すのではなく、頭で思い出せるかだけを確認して手を使うのは条文操作だけにすれば大幅に時間短縮になります。どうしても論文は企業法にかける時間が多くなると思うので少しでも自分なりの方法で効率よく勉強できる方法を確立する必要があると思います。

最後に経営学についてですが、僕は数学が得意ではなかったので理論は人より手を広げて、計算は会計学と同様、基礎的な問題は絶対解けるように準備するようにしていました。

勉強法は理論の方はひたすらテキストを読み込み、計算は基礎レベルの答練をひたすら繰り返していました。

2021年は5月の短答一発勝負で、一発で受かるには、ゴッパチしか道がなかったのですが、私は、短答の勉強で精いっぱいでした。なので、1回目の論文はあきらめており、ラッキーで受かればいいなぐらいの気持ちでした。

今思うと、1回目の論文は落ちることが分かっていたため、2回目の論文へ向けての勉強が早く始められたので結果的には悪くなかったなと思っています。

9月に始めた理由はアドバンテージをとりたいというのはもちろんありましたが、それよりも論文式試験の対策をほぼしていない状態で3か月休むと、次年度の短答合格者の計算力に追いつくとこから始まることになり、やらないと大きなディスアドバンテージをとると思ったからです。ですので、もしこの記事を読んでくださっている方の中で確実に落ちているなと感じている論文生の方がいらっしゃれば、ぜひ早めに論文対策を始めてください。

合格体験記を読んでいただきありがとうございました。

合格するために僕が伝えたいことは2点で「規則正しい生活を送ること」と「計算を人よりできるようにしておくこと」です。

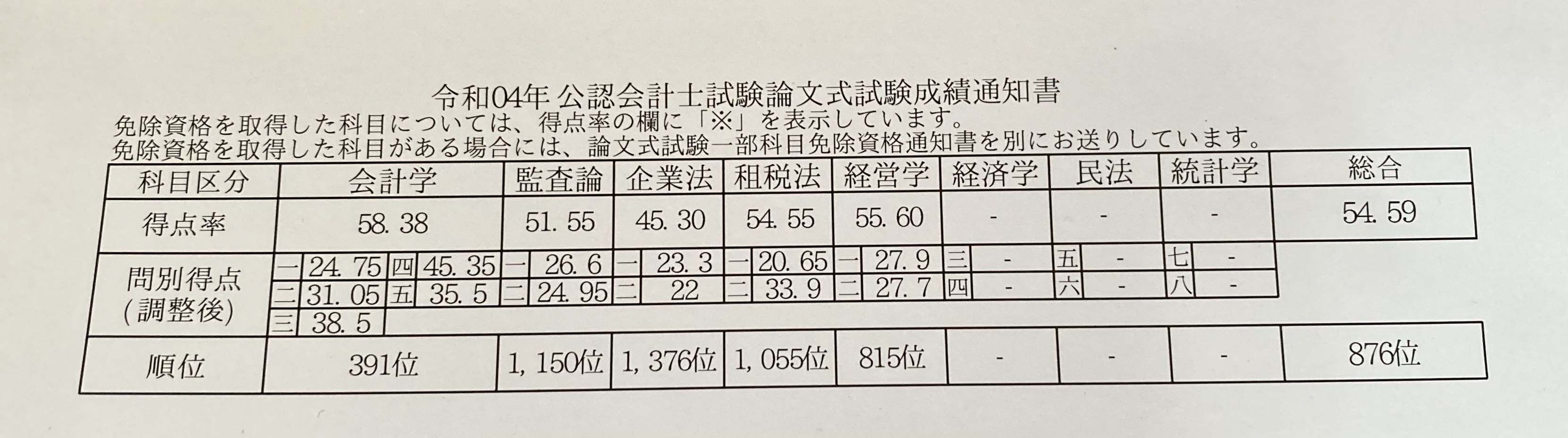

結びは令和4年の論文式試験の成績表がかえってきた後に書いているのですが、予備校の模試の成績と比べて計算はあまり変わらず、理論は大きくブレがある印象です(個人的な意見です。)。

実際私は模試までは監査、企業の理論科目を得意としていたのですが、本番ではそれぞれ偏差値、51、45と大幅に下がり結果的には計算科目に助けられた結果となりました。この経験を踏まえて皆さんにはぜひとも計算を得意にしていただきたいと思います。論文式試験の勉強はつらいこともあると思いますが、頑張ってください!

2021年第二回 短答式試験

企業法 75 (75%)

管理会計論 34 (34%)

監査論 80 (80%)

財務会計論 156 (78%)

合計69%

(ボーダー62%)

1素点23 偏差値49,5

2素点17 偏差値62,1

3素点52.5 偏差値64,17

4素点36,5 偏差値 64,79

5素点27,5 偏差値50,71

会計学は管理会計のできなそうな問題の見極めが早くできたため、模試と同様にいい成績がとれたと考えています。財務会計論も第3問は簡単な部類の年だったと思いますが、計算はほとんどミスなく正解できたので大きなアドバンテージをとることができました。

開示答案 会計学 午前 管理会計

開示答案 会計学 午後 財務会計

1素点21 偏差値53,2

2素点11,5 偏差値49,9

本番のこの成績が返ってくるまでは、監査論が一番得意だと思っていたのですが、いざ成績が返ってくると全然そんなことはありませんでした。ここでアドバンテージをとる予定だったので少し予定外でした。

開示答案 監査論

1素点12,5 偏差値46,6

2素点6 偏差値44

企業法の第1問はキーの条文を2つとも外し、2-2は全くわからないまま文章を書いたため、このような偏差値となりました。ポジティブに考えれば、これだけ外していても何か文章を書けば足切りは免れられるということなので、これから受験される方はわからなくてもあきらめずに何か考えて文章を書いてほしいなと思います。

開示答案 企業法

1素点17,5 偏差値51,63

2素点36 偏差値56,5

租税法は理論、計算ともに終了後、ふわふわしたまま終わりましたが、今年は消費税が例年に比べて簡単だったため、何とか救われました。

開示答案 租税法

1素点36 偏差値55,8

2素点28 偏差値55,4

経営学は作戦勝ちでした。理論は予備校のテキストに載っている内容が多めで、計算も2021年のものに比べて基礎的な問題が多かったため、経営学の計算が苦手な私でも科目合格近くまでもっていくことができました。

開示答案 経営学

予備校移籍組ならではの勉強法。不合格時の勉強法も、とても参考になります。

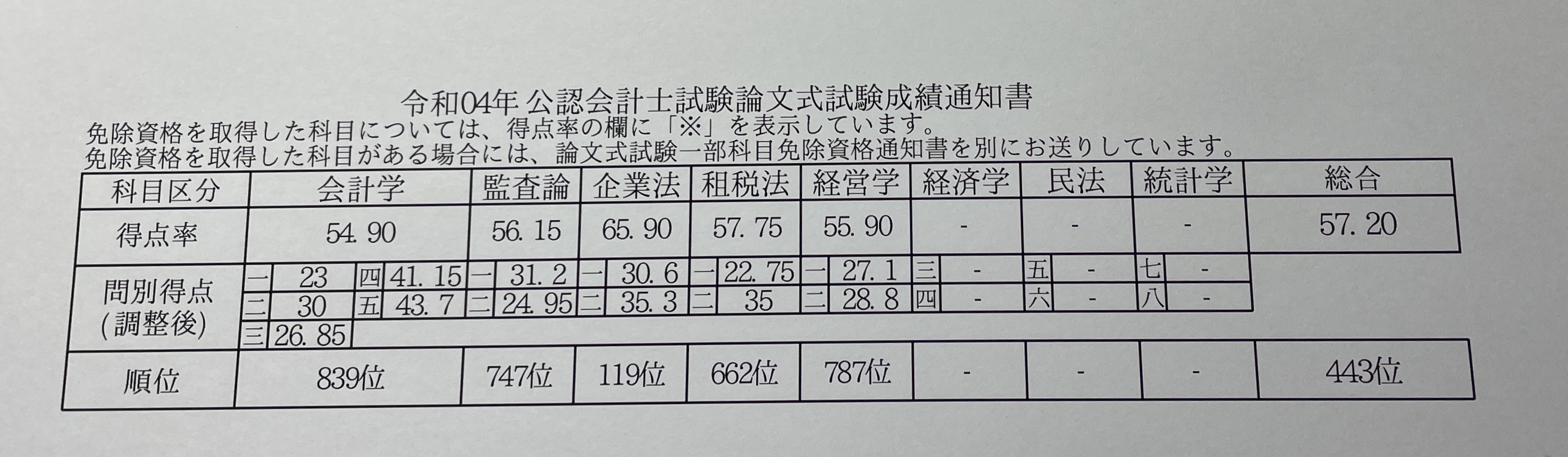

論文2回、卒一合格。平凡な受験生ということですが、各科目平凡+企業法優良で443位ですから立派なものです。仮に企業法も平凡であっても十分に合格できたということです。すべての科目を平凡でこなせば、総合では余裕合格するということでしょう。

どの専門学校がよい、という話として受け取るのは浅はかです。自分にフィットするよう、常に考え続け取捨選択したことが合格に導いたといえるでしょう。

TAC模試(第1回・第2回ともに)総合D判定

CPA模試(第1回・第2回ともに)総合C判定

初めまして、公認会計士準会員君です。

私は短答式試験を大学4年の5月に合格し論文式試験を翌年の8月に合格しました。

私が公認会計士を目指した動機は興味本位で簿記三級の試験を受け、簿記が面白いと感じ公認会計士の資格を目指して勉強を続けたいと思ったからです。

短答式試験は3回目の受験(1回目は大学2年時の12月短答、2回目はコロナの影響で変則的に行われた8月短答)で合格し、論文式試験は2回目の受験(1回目は5→8で不合格)で合格しています。そのため短期合格でもなければ大学在学中の合格でもないので自分自身、成績優秀な受験生であったとは思っておらず平凡な受験生であったと思っています。所属予備校はTAC→CPAであったため、両予備校についても言及していければと思います。

この合格体験記では短答・論文ともに不合格・合格の経験について書いていきたいと思います。私の勉強法がすべて正しいとは思っていませんが、少しでも皆さんの参考になればと思います。また合格体験記をすべて読んでもらう必要はないと考えており、各章に分けて書かせていただいているため、皆さんそれぞれ該当する部分のみ読んでいただけると幸いです。

私が会計士の勉強を始めたのは大学2年の4月です。大学1年の時は簿記2級まで取得しており勉強もあまりしておらず大学生生活を楽しんでいるような時期だったと思います。

大学2年の12月短答をお試しで受けようと考え勉強を始め実際の成績は得点率40%くらいでボロボロだったことを覚えています。本命の大学3年の5月短答に向けて勉強をしていたところ5月上旬に8月に延期になることが知らされました。この時点で私は正直5月短答に向けて万全な状態であったとは言えずむしろ延期になってラッキーと感じていました。そして8月短答を迎えたのですがボーダーギリギリでもなく普通に落ちたことを思えています。そこで当時不合格時に私が行っていた勉強法をここから紹介したいと思います。

当時予備校はTACに通っておりTACの教材のみで勉強していました。私は得意科目があるわけではなく財務会計が苦手であったと記憶しています。各科目について行っていた勉強方法は以下になります。

財務の計算に関してはテキストの例題をやってからアクセスを回転していました。今振り返ってみるとテキストの例題やトレーニングなどのインプット教材で基礎を固めてからアクセスやと模試などでアウトプット教材をすべきであったと思い、勉強方法として間違っていたと思っています。

短答式試験の本試験ではテキストでやる範囲から出るとはいえど、まったく同じ問題は基本出ないと思っています。

そのため同じ問題を回転して解けるようになったところで違う角度から問われた際に思考停止して解けなくなるという経験を本試験の時に経験したことを鮮明に覚えています。

よってアウトプット教材を機械的に回転したところで本試験レベルの問題に対応できないことを痛感しました。

財務の理論も計算同様問題集などのアウトプット教材を中心に学習しておりテキストの読み込みが足りなかったことが勉強方法として間違っていたと感じています。

テキストの読み込みをしっかりしていないと聞かれたことのない肢の正誤判断に困り、当時は理解よりも暗記することに走っていたように感じます。もちろん暗記すべき内容は暗記しなければならないのですが会計基準の本質をとらえるためにも理解することは大事であると思っています。

当時管理会計論は激ムズの科目であると考えられており足きりもないような回があったことから足切りしなければいいと考えていました。

そのため本試験では守りの科目として理論である程度稼いで計算は解けそうなところは解きに行き、3問程度は捨てても仕方ないと考えていました。

当時の管理会計論のレベルは異常に難しかったためそのような考えでやっていましたが、近年の管理会計論のレベルはそのような点数を稼げない科目とは考えられていないためあまり当時の勉強方法は参考にならいと考え割愛したいと思います。

監査論の勉強方法で失敗したと感じる点は「木を見て森を見ず」状態であったことであると思います。監査論は監査に関する一連の手続きや検討事項を学習する科目であるにも関わらず、論点の関係性を意識せず論点をぶつ切りにして考えていたことが間違った勉強法であったと感じています。

この科目も財務会計論同様に問題集や答練で触れた肢の暗記ばかりして本質的な理解を怠っていたと思います。具体的には間違えた肢に関してその問題をそのまま覚えるといった勉強方法をしており、その論点についてテキストの該当するページに戻って確認するといった作業を怠っていました。

企業法は私が1番得意とする科目でした。その理由は単純に面白いと感じていたからではありますがその割に点数がとれている訳ではありませんでした。

企業法は予備校講師が過去の肢からの出題が多いと言っていたため、過去問を集めたTACの問題集を回転していました。この点は間違っていなかったと思います。ここが監査論と企業法の勉強で最も異なる点であると感じており、監査論はテキストの理解が大事な科目で企業法は過去問の肢を回転させることが大事な科目であると思っているからです。

間違った勉強法をしていたと感じる点としては情報の集約化がうまくできていなかったことのように感じています。問題集や答練で間違えた肢をテキストなどに情報を集約化すべきところ間違えっぱなしのまま放置していて「できる気になっていた」点が間違っていたと感じています。

私が短答式試験に不合格であった際に行っていた勉強法について書かせていただきました。

アウトプット中心で知識固めのインプットを怠っていた点や理解よりも暗記を重視していた点、テキストに情報を集約化しなかった点等が間違った勉強法であったと感じています。

私は大学3年の8月短答が不合格であったタイミングでTACからCPAに移籍しました。8月短答が不合格だった時点でその年の12月短答な実施されないことが決まっていたため所謂「強制ゴッパチ」状態であり論文を見据えるとCPAのほうがいいと自分は考えていたことから移籍を決めました。

その後大学4年の5月短答は財務会計論132点(計算76/120・理論56/80)・管理会計論75点・監査論75点・企業法80点の合計72.4%の362点(合格ボーダーは62%の310点)で合格しました。短答合格時に行っていた1日の勉強スケジュールについては基本毎日すべての科目を触れていました。以下当時CPAで行った合格した時の勉強方法について書きたいと思います。

財務の計算は移籍したこともありレギュラーのテキストは使用せず渡辺先生の短答対策講義を受講し短答対策レジュメを回転していました。

財務に関しては得意科目にはできないと感じていたためコントレはやりませんでした。この点財務を得意にするような受講生はコントレをやったほうがいいのではないかと感じていますが、私のようなあまり財務が得意ではないような受講生は消化不良になることが予想されるためあまりお勧めはしません。

財務の理論も計算同様レギュラーテキストではなく渡辺先生の短答対策講義を受講し短答対策レジュメを回転していました。短答対策レジュメではテキストと問題集が一体になっており問題で間違えた肢をすぐにテキストで確認できるという点がよかったと思っています。

自分が何回も間違えてしまうような内容などはルーズリーフに書き出してそれ専用のまとめノート的なものを作り答練などの前に見返していました。

管理の計算も財務同様レギュラーではなく池邊先生の短答対策講義を受講し短答対策レジュメを回転していました。短答対策レジュメは原価計算偏と管理会計編で分かれていたため毎日必ずどちらかはやるように決めて勉強をしていました。

分野別に過去問がまとめられているため過去の本試験でどのように角度を変えて聞かれているのかを把握しながら学習を進めていけた点がよかったと感じています。

管理の理論の同様に短答対策レジュメを回転していました。回転する際に問題の正誤判断だけを見るのでなく解説を読むことを特に重視していました。

過去の本試験の肢でどこのポイントでひっかけさせようとしているのかを理解することでひっかけポイントを意識しながら答練などを解くことができていたように感じます。

監査論もレギュラーではなく松本先生の短答対策レジュメを使用していました。ここで監査論の理解が一気に深まり、個々の暗記よりも全体像を理解しその中でどの部論点の話なのかを把握し理解できるようになったと感じています。

そのため松本先生の短答対策レジュメは細かい内容まで網羅的に記載されているため理解を深めるためには十分すぎるような教材であったと思います。

企業法は他科目と異なりレギュラー講義を受講しさらに高野先生の短答対策講義を受講しました。その理由としては短答対策レジュメのみでは内容が簡素化されすぎているように感じレギュラー講義でしっかりインプットしてから短答対策講義を受講したほうがいいと感じたためです。

また企業法は理解よりも法制度の暗記といった要素が強い科目であると感じていたため暗記しにくいような論点に関しては自分でまとめて表などで覚えるようにしていました。

・まとめ

私が短答式試験を合格した年に行っていた勉強法について書かせていただきましたが、あくまでも他校から移籍した場合に行った勉強法であるため最初からCPA入校した方はレギュラーテキストで勉強を行うのがベースなのではないかと思います。そのためレギュラー講義を受けないでということはないかと思いますが、レギュラー講義を受ける方でも私が勉強をする際に意識していたことは参考にしてもらえると幸いです。

以下、CPAで受けた短答直前答練・短答模試の結果になります。成績はいたって平凡でありましたがスケジュール通りに受講を進めていけたことが本試験でも自信になっていたため、勉強の進捗度が間に合っていない方でもスケジュール通りに受講を進めていただくことをお勧めします。

大学4年の5月短答式試験の前から8月の論文式試験の勉強は同時並行で行っていました。しかし短答式試験をそもそも受からければ論文式試験を受けることができないこともあり論文式見科目の中でも短答科目(会計学・監査論・企業法)を中心に勉強していました。その結果その年の論文式試験は総合偏差値50.62(合格ボーダー51.5)で不合格でした。

科目ごとの内訳をみてみると租税法が最も低く偏差値42.25でした。当時は「租税法を短答式試験の前からやっておけば偏差値49くらいは取れて受かっていただろう」と思っていましたが、今から考えれば、短答前に租税法に力をいれれば、その分、短答科目に割く時間は少なくなるわけであり難しいところです。

今では、租税法は、短答後からでも偏差値50程度まで引き上げるのは可能であったと思っています。戦略が間違っていたのではなく完全に実力不足(勉強不足)であったと反省しています

ゴッパチで論文式試験を目指す受験生の方でも租税法・経営学の勉強は短答後からでも間に合うと思っています。これはあくまでも自分の考えなので予備校の講師に相談するなどして決めてもらえればと思います。

合格発表が11月の終わりにあったので12月から再びCPAに継続で申し込み8月の論文式試験に向けて勉強を再開しました。ここからは2回目の論文式試験に合格した時に行った勉強について書かせていただきます。

租税法計算は鈴木先生のレギュラー講義を受講しました。講義を一通り受け、問題集を回転したインプットしてから答練や模試でアウトプットをしていました。過年度なのでコントレをするという選択肢もありましたが租税を得意にできる気がしていなかったので使用しませんでしたが、租税で偏差値を稼ぎたいという方は使用してもいいのではないかと思います。実際租税のコントレを使用している方は答練の成績や本試験の成績もかなり高かった印象ではあります。

また私の場合消費税の仕入を集計するのがかなりきついと感じていたため答練の時から仕入側は捨てており売上側とその他の部分点狙えればいいかなという感覚で本試験も解いていました。私は消費税を完全に部分点狙いでいき、たまたま本試験も5/10の意得点を採れたからいいもののあまりお勧めはできないので特に過年度の方は仕入側を捨てるといった戦略は取らないことをお勧めしたいと思います。

租税法理論は講義を一応受けたものの正直あまり意味はなかったと思います。理論は答練や模試で出題された論点を復習するしかなく、本試験では知っている論点の場合にはまわるに書き負けないようにしっかり書き、知らない論点の場合には周りも知らない論点のはずなので最低限のことを書ければいいという感覚でした。よって答練や模試を受けていないとそもそもそのような感覚を把握できないと思うので答練・模試を受けることは大切だと思います。

監査論は松本先生の論文対策講義を受講しました。短答の時から松本先生のレジュメは使用していましたが論文対策講義を再度受講しなおしました。講義以外の勉強方法として重要だと思うのは「暗記する部分」と「暗記せずに法令基準集から探せる部分」を明確にして効率よく勉強を進めていくことであると思います。

松本先生の論文対策レジュメでサッカーボール印(改正されている場合は暗記印のようなもの)は条文を探しても載っていないので自分でルーズリーフに書き出して「暗記する部分」として答練や模試などの前に見返すようにしていました。

一方その他の法令基準集に乗っている部分は法令基準集の構造を理解した上で「暗記せずに法令基準集から探せる部分」として把握しておくようにしていました。

また答練に関して、解答解説を見ると自分では書けないような文章で書かれていることが多いと思いますが、そのようなきれいな文章を書くことはほぼ不可能であると考えていました。そのため答練の解説講義をきいて答案に書くべきポイントを把握し自分が実際に書いた答案と比較し修正していくことが大切であると思います。

管理会計に関しては植田先生のレジュメを使用していました。管理会計は自分の中で完全に守りの科目として考えていたため、偏差値50くらいでも仕方ないかなと考えていました。そのため論文対策問題集などは一切やらずにいたため本試験は勿論答練でもあまりいい成績は取っていなかったと思います。

ただ一点だけ勉強方法として言えることは簡単な問題を丁寧に解き、確実に正答することがとても大事になってくる科目であるということです。大きくディスアドバンテージをとらないために基本的な問題を丁寧に解くことは日頃の答練から気を付けていました。

まず第3問対策に関して、高野先生の論文対策レジュメを使用していました。第3問対策としては定期的に回転教材を回しメンテナンスすることが大事であると思います。自分はリースの貸手の会計処理などの忘れやすい論点があったため定期的に基本的な問題を回転させていました。理論の出題も少しありますが、この第3問は計算勝負であると思っているので細かい論点まで手を広げすぎず基本論点の回転をしてもらえればと思います。

次に第4問対策に関して、渡辺先生の論文対策レジュメを使用していました。C論点まで網羅的に記載されていますが私はA,B論点のみを覚えるようにしていました。暗記の精度勝負といわれることが多い第4問では文章を暗記することよりも記載すべき単語や言い回しを覚えるようにしていました。

最後に第5問対策に関して、コントレ総合問題編を使用していました。私の場合コントレ総合問題編が発売されてから論文本試験まで2か月ほどしかなかったため2,3週ほどしかできませんでしたがそれでも十分であると感じていました。回転教材というよりかは所見の総合問題に対してのアプローチの仕方を学ぶような教材であると思っていたためです。

また第5問で問われる理論についてか会計処理の背景にある考え方が多く聞かれるため日頃の学習において会計処理の意味をしっかり理解しながら解いていけば理論対策にもなると思うので特に対策はしていませんでした。

第3問から第5問に関して書かせていただきましたが基本的な問題演習は答練ベースで十分であり、答練をしっかり受けて復習すれば本試験までに網羅的に論点に触れることができると思います。

企業法は平木先生の論文対策講義と青木先生の論文対策講義の両方受講し、青木先生のレジュメを中心に学習していました。

平木先生の講義で典型論点を抑え、青木先生の講義では答案の書き方や法令基準集の使い方等を学習していました。青木先生の講義で論文式試験の企業法では典型論点は1/4程度で3/4は現場対応の問題が出題されるとおっしゃっていたので典型論点の問題は平木先生の講義で学習し、現場対応の問題は青木先生の講義で学習することで網羅的に学習することができていたのではないかと思います。

各条文の要件や条文の趣旨の暗記をすることも大事ですが私が最も大事にしていたのは条文の引き方です。講義や答練等で条文が出てくる都度条文を引く癖をつけておけば本試験までには法令基準集を使いこなせるようになると思うので意識して学習することをお勧めします。

経営学は植田先生の論文対策レジュメを使用しつつレギュラーテキストの問題集を回転させ、さらに矢野先生の論点マップを使用していました。経営学の理論は広く浅く学習すること大事だと思うので矢野先生の論点マップを使用し、足りないところは自分で補いつつ自分なりの論点マップを作成していました。

経営学の計算は基礎力が大事であると思っていたので問題集を回転させることで基礎力を身に着けていました。また永田先生の試験委員対策の講義は直前に配信されるため併せて受講していました。

私が論文式試験合格時に行っていた勉強法について書かせていただきましたが、不合格時と明らかに違う点は「敵を知ること」であると思います。

実際の本試験でどのような出題がされるのか、そのためにはどのような学習をするべきなのかといったことを逆算的に考えて学習することができていたのが2回目の受験時であったと思います。そのため、早い段階で「敵を知ること」でその後の勉強の指針は変わってくると思うので参考にしていただけたらと思います。

開示答案:監査論

今回の本試験の第1問は基本論点の精度勝負、第2問は難しい問題であったためいかに部分点で稼げるかといった問題であったと感じております。本試験を受けた直後は第1問の精度を他の受験生よりも高く書けたとは思っておらず、逆に第2問では他の受験生にかけ負けないほどには書くことができたというのが手ごたえでした。

しかし開示答案を見てみると手ごたえとは全く逆の成績でありました。また第1問が素点27/50で偏差値62.4であったことからかなり厳しい採点の仕方をされていたのではないかと驚きました。やはり監査論に関して手ごたえはあてにならない科目であるというのが率直な感想です。

開示答案:租税法

第1問は本試験後の各予備校が公表する解答速報等で〇×があっていることがわかっていたため合格発表までの間のメンタル的には楽だったので〇×を外さなくてよかったと思いました。第2問は日頃の答練でも法人税をポロポロ落とし、消費税は仕入側をやらないというスタンスだったのでいい意味でも悪い意味でも答練通りの成績であったと思います。

また自己採点と実際の素点が1点ずれていましたが、おそらく消費税の回答箇所で字が汚かったことで不正解とされたものなのではないかと思います。

開示答案:会計学

第1問は本試験中に最も焦った科目でした。そのため時間を使いすぎると沼ってしまう問題であると判断し最低限の回答をして逃げ切ろうと考え自分では耐えることができたのではないかと感じています。

第2問は推定問題も含まれており難しい問題と感じました。自分自身、短答の時から推定問題は不得意というわけではなかったので時間をかけて取れるところは取れてよかったと感じました。

第3問は計算勝負だと思っていたと先ほども書かせていただきましたが今回に関しては完全に理論勝負であったと感じました。そのため疎かにしていた理論で他の受験生よりも書き負けてしまったというのが率直な感想です。

第4問は知識吐き出し型の問題をある程度書き現場対応の問題もある程度書くことができたという手ごたえがそのまま偏差値に反映されていたのではないかと思います。

第5問は計算部分でかなり失点してしまい理論部分の手ごたえなあまりなかったので不安ではありましたが、理論部分での加点のおかげで第5問全体としての偏差値はよかったと感じました。

開示答案:企業法

企業法全体としては各予備校の解答速報の内容と大体同じような内容を書くことができたという手ごたえであったため実際の偏差値と大きな差異はありませんでした。第2問ではCPA模試や青木先生のヤマ当てが的中していたと思うのでCPAを信じてよかったと感じました。

特に第2問で解答行数が余ってしまい本試験中不安になりましたが実際の偏差値は70.6あったため無理して解答行数を埋める必要はないのではないかと思います。

開示答案:経営学

第1問は答練や模試で出題されてきた基本的なキーワードはある程度書くことができた一方、初見の問題や現場対応の問題をことごとく落としてしまったという印象です。これは単純に自分に考える力が足りなかったのではないかと思います。

第2問は昨年に比べてやや解きやすい問題が増えていると本試験で感じ、周りの受験生もある程度正解してくるであろうと思っていました。しかし本試験中は自信のない解答が多くあり、差をつけることができる程には点数が伸びなかったと感じました。

私が会計士受験勉強をする中で意識していたことは常に考え続け正しく取捨選択をすることです。

他の優秀な受験生の勉強法に関しては自分に合いそうな部分のみを吸収するといったことや、本試験に関しては捨て問を正しく見極め時間を使わず次の問題に行くといったことが例として挙げることができると思います。

そのため冒頭でも書かせていただきましたが私の勉強法の中でも参考にしてもらえる部分のみを吸収していただき参考にならないと感じた部分は吸収しないでもらいたいと思います。

TACからCPAに移籍することやコントレ(総合問題編以外)は使わないということ、さらには各科目においてどの講義を受講し組み合わせていくかなどといった事すべてが取捨選択であると思います。そのため予備校講師に相談したり友達に相談したりして正しく取捨選択をしていただければと思います。

長々と書かせていただきましたが、最後までお読みいただきありがとうございました。皆さんの合格を願っております。

公認会計士準会員君への質問は下記へ。