検索条件

論文一回目は散々な成績だったアレックスさん。2回目は物量で挑み、見事合格されました。

理解より暗記派ですが、そのために徹底した環境作りをしたようです。

ペンネーム→アレックス(早稲田商学部)

受験回数→短答一回、論文二回

年齢→22才

通っていた予備校→cpa会計学院

短答合格時(21年5月)の各科目の得点→企業法60点、管理会計論39点、監査論85点、財務会計論156点。合計340点、69%(ボーダー62%)

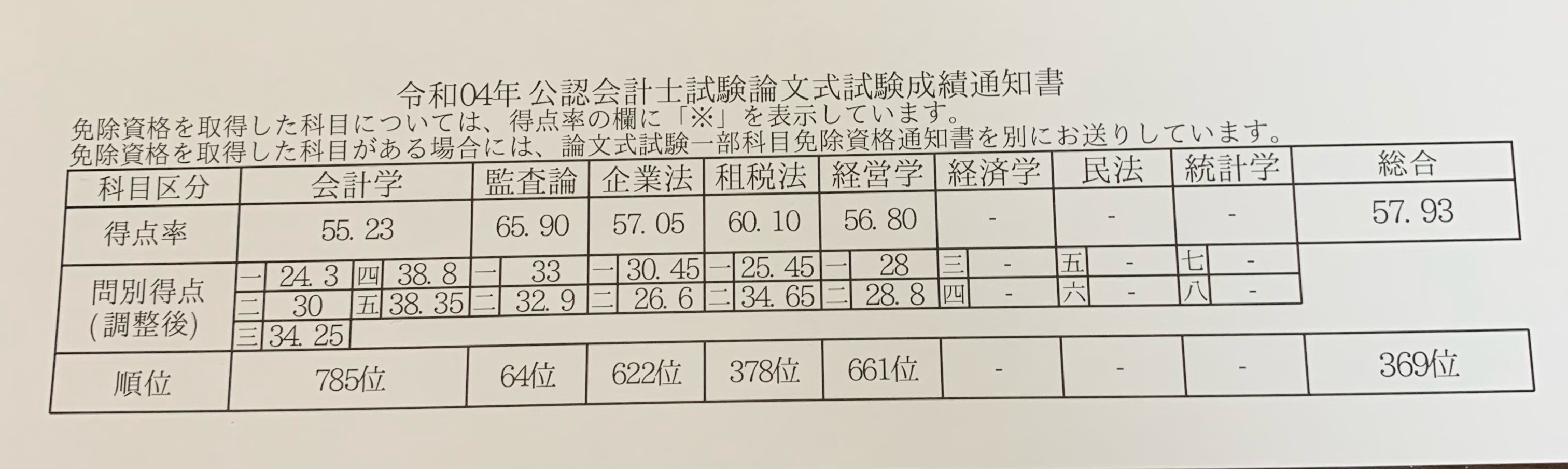

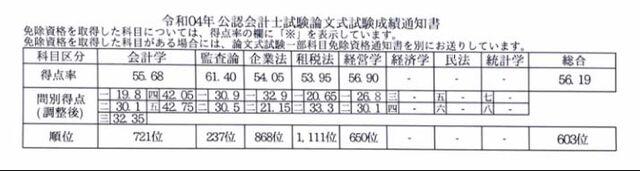

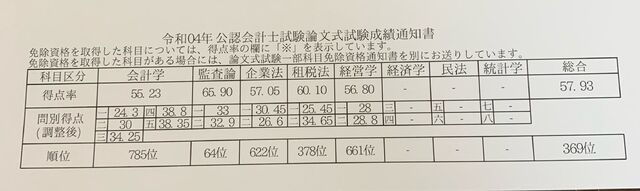

論文合格時(22年)の各科目の得点率→監査論61.40,租税法53.95,会計学55.68,企業法54.05,経営学56.90。合計56.19

みなさんはじめまして、アレックスと申します。

勉強が忙しいと思いますが、私の会計士試験を通して得た様々なノウハウを伝えたいと思うので、ぜひ勉強の合間に覗いて見ていただけると嬉しいです。

私は現在大学4年生で受験生時代はとても不真面目で恋愛にうつつを抜かし成績も散々でした。

論文1回目では偏差値35.10という中々の成績を叩き出してしまうほどです。そんな凡人である私だからこそ、多くの人と同じ目線でアドバイスができると考えております。

まず、会計士を目指した動機ですが一言で言えば金持ちになりたかったからです。いきなり正直すぎたかもしれません笑。

ただ、皆さんも本音では同じように考えているかもしれません。強いてまともな理由をつけようとすると、大学入学当初に私は意識高い系だったので、何か大学4年間で成し遂げたいと考えていました。そんな中、公認会計士と言う資格を知って、難易度も高くやりがいがあると感じました。

また合格後のキャリアも広がっていると言うこともあり、当時何のスキルもなかった私にとってはぴったりのチャレンジだと感じました。実際に就職活動を経て、こんなにも簡単に内定が出るのかと今はあっけにとられています。

さて、それでは皆さんに凡人の私が模試ではA判定。成績表ランキングに貼られるなど勉強開始時には、信じられないほどの成長を遂げた、秘密をいくつかのトピックに分けて紹介したいと思います。

まずそもそもですが、公認会計士試験は相対試験なので、周りと同じような勉強していても合格できないと言う残酷な事実があります。

そこで大切なのが各自が適切な環境で適切な方法で適切な量勉強する必要があります。

まず適切な環境についてですが多くの方がそうしているように必ず予備校に入りましょう。

理由は単純で、市販のテキストの質が低く、予備校に入っている人とそうでない人とのあいだで情報格差がとてつもなく広がってしまうというのがこの試験の特徴だからです。

さらに予備校に入るにしても、必ずシェアの大きい予備校に入るようにしましょう。相対試験である以上シェアの大きい予備校に入るのは、ビハインドを食らわないと言う意味で鉄則になります。

具体的にはcpa会計学院に入ることを強くお勧めします。直近のデータからも、cpa会計学院が最も合格者を出していると言う事実があり、教材の質も高く、cpa会計学院に入っていないと不利になってしまうと言う現状があります。よってcpa会計学院に入りましょう。

また、通学講座を利用すると言うのもとても大切です。通学生どうしで情報交換ができたり、お互いを高め合い、ライバル意識することもできます。そうすることで毎日勉強サボってしまうと言うことも防げます。よって通信講座ではなく、必ず通学講座を利用しましょう。

通学講座の受講生の合格率は、通信講座の受講生のそれに比べて高いと言うデータもあります。次に適切な方法について説明していきます。適切な方法とは質の高い講義及びテキストを利用することです。

cpa会計学院では様々な講義及びテキストが存在するためどれを選んでいいのかわからない。また講義を途中でやめて、新しい講義教材に乗り換えると言うケースも珍しくありません。これは完全に時間の無駄なので、こういった凡ミスは必ず防ぎましょう。詳しくは各論で紹介していきます。

続いて、適切な勉強量こなすと言うことについて、皆さん意識が欠落しがちだと思いますが、とても重要です。これも次の各論で詳しく説明していきたいと思います。

私が受験勉強開始したのは、大学1年生の8月でした。最初は勉強はほとんどやっておらず、ひたすらサークル活動に没頭していました。その時は簿記3級の講義すらようやく消化することができるレベルでした。

初めての短答が近づくにつれようやく本腰を入れました。とにかく答練で良い点数を取ることにこだわりときには徹夜もしました学習初期の人はとにかく勉強習慣をつけることが大事ですので答練で必ず合格点を取ることを目標にそこから逆算して今何を勉強するべきかというのを強く意識すると良い勉強サイクルが確立できると考えています。

よく巷で言われていることですが、短答が受かれば論文は余裕と言う事は嘘ですね。

論文はとにかくスタートダッシュが肝心です。とにかく科目数が多いので、早く勉強ペースをつかむことがとても重要になります。よってスタートダッシュをこれでもかというぐらい全力で切ることが重要になります。

その後はいい波に乗って答練を淡々と消化していけば勝手に論文は合格すると思います。ただこのスタートダッシュに乗り遅れると本当に痛い目にあうので、とにかくスタートダッシュをガチりましょう。

財務会計論の勉強法は計算と理論に分けて説明します。

財務会計論の計算の勉強法は短答論文変わらずコントレをひたすら回すことです。なぜなら問題が実際に試験で出題される典型問題の型で収録されているからです。これを理解しながら回すことで本試験で変化球が飛んできた時も、柔軟に対応することができます。

続いて理論の勉強法ですが、短答ではひたすら過去問を繰り返し解いて、ひっかけのパターンにとことん慣れていくことが重要です。

論文では理解に重きを置き過ぎると、肝心の暗記を忘れてしまうと言う凡ミスが発生しがちです。よって理解は本当に少しでいいのでとにかく暗記しまくりましょう。

理解に時間をかけるのは、正直コストパフォーマンスが著しく悪くなってしまいます。よって早いうちから暗記を意識することで、その過程で理解につながると言うことも往々にしてあります。

続いて管理会計論の勉強方ですが、こちらも計算と理論を分けて説明していきたいと思います。

計算については短答論文ともにテキストの典型問題をひたすら回転して解き方を覚えることです。こちらも理解に走りすぎると、結局本試験で得点ができないといったケースがよくあります。

理論は短答ではひたすら過去問の誤りを覚えて、そのひっかけパターンを頭にインプットしておきます。論文では短いフレーズを暗記することで、典型問題に対応する能力を鍛えることが重要。

続いて企業法の勉強ですが、こちらは短答と論文で大きく勉強法が異なります。

短答ではテキストに過去問の誤りのパターンを書き込んでテキストの本文を読みまくります。論文の勉強は答練に出てきた問題を回転し、またどの論点がどの条文に結びつけられているかを強く意識することで、条文検索力及び論点の引き出し能力と言うものがとてつもなく上がり、また答練に出てきた問題を暗記することで本試験のヤマアテもどうじにねらいにいきます。

続いて監査論ですが、こちらも短答は過去問の誤りのパターンをテキストに反映させて、その後にテキストを読み込むことです。

論文では、典型論点の暗記及び洗い出しを徹底的に訓練します。また事例問題の解き方を答練のときも常に意識します。

例えば、問題文中で使われた表現をそのまま回答欄にコピペすると点数が高まります。

次に租税法の勉強方法ですが計算はひたすら暗記事項を暗記して電卓を叩くのみです。

理論はどの論点が何条にあるかをなんとなくでいいので頭に入れます。またどの条文とどの条文が相性がいいかなどセットで使われる条文はその都度インプットします。

続いて経営学は、難しい問題を解かずに、ひたすらテキストに載ってる例題を繰り返し理解をしながら解くことです。それだけで本試験ではアドバンテージを取れます。

やってはいけないのは難しい問題をやたらと解くことです。経営学で難しい問題を解いている暇があるのであれば、他の教科に回した方が効率の良い戦い方と言えるでしょう。

上記から言える事は、短答の理論科目は過去問から逆算してひっかけのパターンをテキストに反映させ、テキストを読み込むと言うことになります。

論文科目は典型論点の暗記をなるべく早い時期から始めるというのがポイントになります。特にcpa会計学院ではまずは理解をしてから暗記をするべきだと言う主張が強いですが、私はそうは考えていません。

あくまで理解と暗記と言うものは自転車の両輪のようなものなので、どちらか1つがかけてはいけないのです。これは学習の初期段階にも言えることです。ここは多くの人が見逃していると思うので、ぜひもう一度意識し直してみてください。

今までは具体的な勉強法について語ってきましたが、一番大切な事は皆さんが自分で考えて勉強することです。

私が申し上げたことが正解とは限りませんし、人によっては合わないと言うことも当然考えられます。ただ、1つ言えるのは、皆さんは勉強法を模索している間は、勉強している気になっているかもしれませんが実際はそれは勉強には含まれていません。

勉強法を模索するよりも、実際にテキストの例題を解くことの方が何倍も大切です。

勉強法を模索して勉強したつもりになってはいけないです。

また多くの人が圧倒的に勉強時間が足りてないと考えています。朝の通学時間有効的に使えていますか?毎日のTo Do リストを作っていますか?何時に何をやるかきちんとタイムテーブルを作っていますか?Twitterで講師の有益な情報検索しているつもりがいつの間にか全然関係のないツイートばかり見ていませんか?

耳が痛いかもしれませんが、こういった時間及びエネルギーを実際に問題を解くことに充てることが最重要です。

また、大学生の方は大学の講義との折り合いも問題になってくると思いますが、私のケースでは大学を1年間休学し、会計士にフルベットできる環境を意図的に作りました。大学が忙しいけど、何がなんでも受かりたいと思う方は大学を言い訳にできない環境を作るためにも休学は一つのアンサーになるのではないでしょうか。

皆さんがやるべき事は、勉強法を模索してばかりいることではなく、実際にペンと電卓を持って問題を解き始めることです。そうして初めて合格への道筋が見えてきます。

皆さんの合格を切に願っています。最後まで読んでいただきありがとうございました。

勉強法としては、王道であると思います。大学4年から勉強を始めて2年4ヶ月での合格。

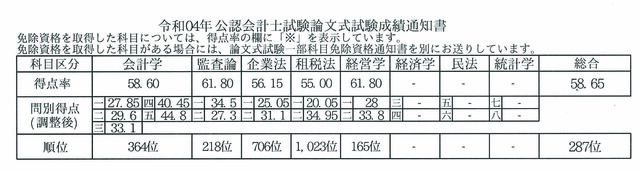

2回目の論文で287位、受かるべくして受かったのでしょう。

模試で点数悪くても、自分の状況を把握し、焦らずやるべきことをやっていく。素晴らしい態度であると思います。

この合格体験記は会計士試験に挑戦している方のために、ひとつのサンプルを提供するものです。自身で活かせる部分を考えながら読んでください。

初めまして、デュークです。まずは私の勉強略歴を紹介させていただきます。大学4年の2020年4月に会計士試験の勉強を開始し、2021年の5月短答に合格、同年8月論文に不合格、翌年の2022年8月論文に24歳で合格しました。いわゆる過年度合格というやつです。

予備校はCPAの通信でした(一部LECを利用)。

会計士試験を目指したきっかけは簿記3級の勉強をしていて自分に向いているなと感じたからです。

デュークさんのツイッター

① 2021年5月短答

企業 75点

管理会計 54点

監査論 80点

財務会計論 156点

合計365/500(73%)

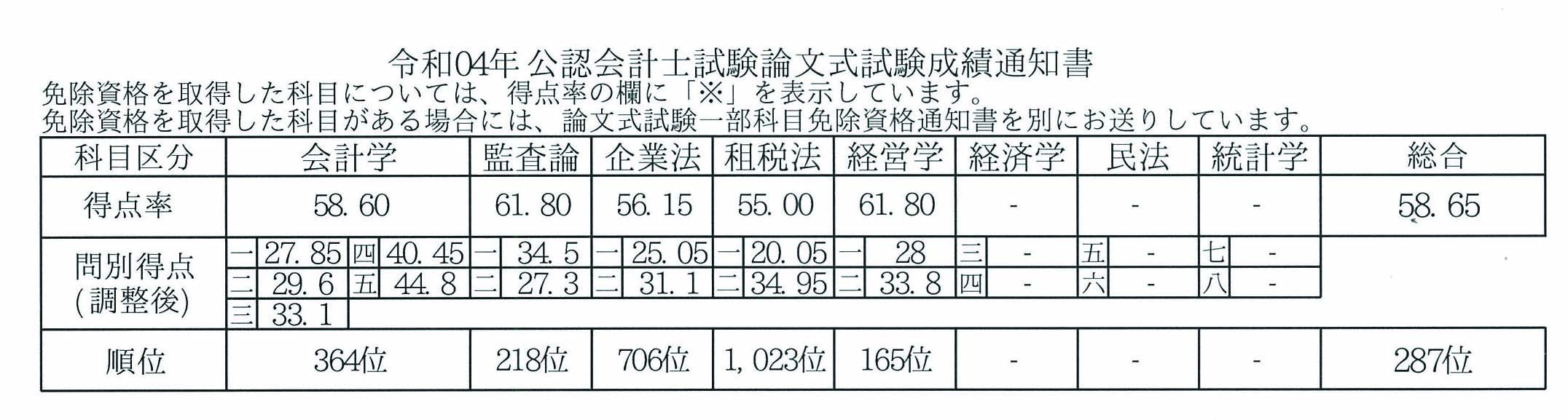

② 2022年8月論文

会計学58.6 364位

監査論61.8 218位

企業法56.15 706位

租税法55.0 1023位

経営学61.8 165位

総合58.65 287位

1日5~7時間程度勉強勉強していました。休みたくなったら好きに休むようにしていました。

この自分で好きに休めるという感覚がメンタルヘルスにいい影響を与えていたと思います。直前期は8時間以上勉強していました。総勉強時間は4000~4500時間くらいです。

いまから私が行ってきた勉強法を紹介していくが、なぜこのような勉強法になったのかという点に着目して、自身に合った勉強法を見つける際の参考にしてほしい。

私は付箋を使った勉強を行っていたがこれは以下の4つを意識したものである。

- できないものをできるように

- できるところはやらない

- でるところをやる

- でないところはやらない

「なんだこんなことか」「全部ひらがなで頭悪そう」と思うだろうが、私はこれらを重要視していた。

なぜ私が「できないことをできるように」することを意識していたかというと、会計士試験の勉強は試験本番で合格点数をとることが最終目標であり全てだと考えていたからだ。そう考えた場合できない論点はできないままでは点数はとれない、できる論点にして初めて合格点数をとるという最終目標に対して意味のあるものになる。

いわゆる回転する勉強(私が想像しているのは問題を解いて、解説を読んで、理解したら次の問題に取り組むというもの)を行った場合、間違えた問題の解説を読んだだけで、できる問題になっているのだろうか?

恐らく半分程は翌日解き直した際にも間違える、すなわちできないままであるといえる。繰り返すが、できない論点のままでは点数がとれない。できない論点は繰り返すことで、できる論点にする必要がある。そのため私は「できないことをできるように」することを意識していた。

また同時に「できることはやらない」ということ意識していた。

会計士試験の勉強の目標はやはり試験本番で合格点をとることだ。

そう考えた場合できる論点に関しては点数をとることができているためやる必要のない論点だと言える。さらに言えば試験日までの勉強時間というのは限られており、その制限のなかで点数を最大化するためにはできない論点に時間をかけ、できている論点には時間をかけないことが有効だと考えられる。

いわゆる回転する勉強法ではできない論点もできる論点もまんべんなく1周してしまうため、できる論点も繰り返してしまっている。このできる論点を繰り返す時間をできない論点を繰り返す時間に使うことで点数の獲得につながると私は考えていた。

なので私は「できることはやらない」ということを意識していた。

そして「試験にでることを勉強し、でないことは勉強しない」ということも常に意識していた。会計士試験の勉強のゴールは何度もいうが試験本番で合格点をとることだ。極論をいえば試験本番に出る問題さえ解ければよく、でなかった論点にかけた時間は埋没である。

さらに言えばでない論点を勉強する時間をでる論点を勉強する時間にまわせることを考えるとでない論点を勉強することは勉強の効率を落とすこととなる。そこで重要度に応じた勉強法が有効になる。

具体的にいえばAB論点はしっかりとマスターし、C論点は軽く勉強し、D論点はやらないといった、強弱をつけた勉強が必要になる。

これらのことを意識した結果、私は全科目で付箋を使った勉強をおこなってた。方法は単純で問題集であれば問題を解いて間違えていれば付箋を貼る。そして翌日に付箋が貼っている問題を再度解き、解くことができたら付箋を外し、間違えたら付箋はそのままにする。

そのまた翌日も同様のことを繰り返していく。このようにして付箋が外れるまで問題を解き直すしていく勉強法である。

この方法はできない問題を繰り返しとくことができ、できる問題は解かないことにより上述した「できないことをできるように」「できることはやらない」を意識したものである。

またAB論点の問題に関しては付箋を使い、間違えた問題をできるようになるまで繰り返していたが、C論点の問題に関しては、間違えても付箋を貼らず解説を読んで理解し次の問題にいくようにして、強弱をつけていた。

そしてこれは勉強法ではないが自責思考で物事を考えるように意識した。失敗の原因を他者のせいにするのみでは成長はストップしてしまう。その失敗を自分の責任と考えることで成長できるのだと思う。

例えば自分ができないのを予備校のせいにしたり、試験委員が疑義問をだしたから失敗したとか言ってたら、成長しない。どんな予備校でも合格者はでてるし、その予備校を選択したのは自分だ。疑義問がでたとしてもいつもと同じような点数をとるような人はいつも通りの点数をとるのである。

授業を受け終わるまでの時期である。コロナで中止となってしまったが本来ならば12月に短答式試験があり、それを考えると全然授業を消化できておらず、答練も一切受けていない。

レギュラー期の人に言いたいのは授業についていって答練をスケジュール通りに受けているだけで受験者の中では上位に位置しているということだ。なんとかスケジュールにくらいついていってほしい。ただ間違えてはいけないのが授業を進めることより復習をすることが大事だということだ。ここでもやはり「できないことをできるように」することが大事なのである。

ここから短答直前答練を受け始めた。第1回目、2回目の答練はボロボロで総合40%くらいのE判定だったことを覚えている。紹介した付箋勉強法は1周目は時間のかかるものであり、その1周目が終わっていない状況であったため正直全然焦ってはいなかった。

1周終わった時の成績が楽しみでしょうがなかった。最終的に本試験までに問題集やテキストを付箋勉強法で2周まわし、結果的にボーダーの+10%程度の目標としていた成績をおさめることができた。ここで肢別問題集を行う際に気を付けていたことは〇肢の問題を自信をもって〇肢といえるようにすることだ。短答式試験本番で同じ肢が出た時に明らかに正しい肢として選択できるレベルになるまで繰り返すことを意識してほしい。

短答が終わったらすぐに直前期が始まる。58はキツイ。必死に論文科目である租税と経営の勉強をしたが、全ての科目がボーダーである52に届かないというひどい成績で落ちた。撤退しようとも考えた。しかし勉強を続けて最終的には合格することができた。この撤退するか否かの判断はそれぞれの事情があるため、無責任なことは言えないが、短答式試験に受かっているのであれば是非再挑戦し、その選択を正解にしてほしい。

合格発表前から勉強を始めていた。

合格発表後から勉強するひとが多いと予備校は言ってくれているのでチャンスだと思い先に勉強を始めた。監査法人入所後も租税法の知識は使うので、もし受かってたとしても役に立つという考えもあった。

12月頃から答練や授業が始まりだし、これになんとか食らいついていった。

この時期の答練は範囲指定があるので、指定された範囲を復習してから答練を受けることを予定していたが、そんな復習する余裕もなく答練を受けていった。私はどちらかというと完璧主義な人間であるため、完璧に復習をしてから答練に臨みたい気持ちが強かったが、完璧に復習できる時なんて来ないと判断しどんどん解いていった。

この答練の結果によって科目間の勉強時間を調節していったことが最終的にバランスの良い成績をとることにつながったと思う。答練を受けるのは心理的負担が大きいので色々理由をつけて後回しにしやすいがなるべく後回しにしないことをお勧めする。

また私は性格的に論証の暗唱などの想起を行う際の心理的負担が大きく、意識をしなければこれらにかける時間が少なくなるため意識して勉強スケジュールに組み込んでいった。気づいたらあっという間に5月7月の論文模試が始まった。

当初予定したほど勉強は進んでいなく復習はまにあってなかったが、とにかく解いた。結果は両方A判定であった。このA判定は自分に相当自信を与えてくれた。おかげで本試験の問題が解けなくても「みんな解けない問題だ」とできない問題があってもへこたれずに問題を解き続けることができた。結果無事に合格することができた。

一番配点が高く、言われるまでもなく超重要科目。

この科目ができれば大きいアドバンテージを得れる。だからこの科目でアドバンテージをとろうとみんな考えているので、さらにその上を行くイメージで勉強する。努力が報われやすい科目でもある。

他の計算科目にも言えるが問題の細かいひっかけに引っかかる人は解法を思い出すので精一杯の人が多い。解法が身に付き始めたら、自然と問題文の細かいところに注意を向けて読むことができるようになる。

自転車に乗り初めの時は自転車を漕ぐのに精いっぱいだが、慣れると周りを見ながら運転できるようになるイメージ。

短答式試験では計算の問題でも理論の細かい知識を必要とするものもある。そのため計算と理論を結び付けて考えて勉強していく必要がある。計算問題では個別論点の問題の方が総合論点より比較的優しく1問あたりの配点も高いため、個別論点の精度を高めることが大事である。

理論の配点も企業法や監査論が1問5点なのに対し、1問8点であり全体の点数に与える影響が大きい。理論が10問でるとしたら8問以上正答して理論だけで64点以上取りたい。

論文式試験の試験では第3問が個別論点、第4問では理論、第5問では組織再編が出題される。

計算で問われるスキルは短答式試験の時と同じである。第3問では比較的平易な問題が出題されるため、いかにミスを減らせるかの勝負である。対して、第5問は比較的難解な問題が出題されるため、いかに部分点を獲得するかの勝負になっている。

ただやりこめば得点源にもできるため差がつく大問である。CF計算書、包括利益、連結退職給付、組織再編はできない人とできる人でかなり差がつくため特に、ここをマスターすれば他に差をつけれる。理論はとにかく論証をコツコツ覚えること。ここにちゃんと時間使えたかで大分点数が開く。

得意な人は得意だし、苦手な人は苦手な好き嫌い別れる科目。

多分みんな苦手(偏見)。安心してほしいのはみんなこの科目ではあまり点数をとれない。相対試験であるためみんな点数をとれない場合は自分が点数をとれなくても差はつかない。逆に言えば点数が取れればめちゃくちゃ差がつく。大きく分けて原価計算分野と、管理会計分野に分かれる。

原価計算分野は解くパターンが限られているため、しっかりと身に着ければ得点源になる。解法がしっかり身についてくると問題文の細かい部分に気づくことができ点数が伸びる。

逆に管理会計は問われる角度が多角的であり、点数を高い水準で安定させるのは難しいと感じた。標準原価計算は短答でも論文でもほぼ確実にでる。

短答式試験では問題を解答する時間が足りなく何問か問題を捨てることを前提で解きに行く。そのためせっかく勉強した論点も解きに行くことすらできず努力が埋没しやすい。理論は5点×8問の40点分でる。この理論を20分以内に6問正解の30点以上の点数をとれるようになれば点数が安定する。

理論のうち2問程度は原価計算基準から出題される。何回か音読して文になれることで×肢の間違いの部分に気づきやすくなる。計算では解きにいった問題を確実に正答しにいく意識が重要である。配点では7点と8点の問題があるが7点の問題から解いていくのが勧められている。これは7点の問題の方が簡単な問題だと考えられるし、また解く問題を取捨選択するというのは結構難しいため、機械的に決めた方が迷わなくて済むからである。

論文式試験では相変わらず時間は足りないが短答ほどではない。第1問で原価計算、第2問で管理会計がでる。素点ボーダーは第1問で約25点、第2問で約10点とかなり低い点数での争いとなっている。

いかに部分点をとっていくかという意識が大事。理論が安定すると点数も安定する。私は第1問で多くの素点を稼がなくてはいけないことから、試験時間2時間のうち1時間10分~20分かけて大問1を解きに行って、残り時間で大問2を解きに行くという解き方をしていた。ひとつの参考にしてほしい。

短答と論文で大きく勉強法が異なる。

短答式試験では会社法、商法、金商法が問われるが、殆どが会社法から出題される。会社法80点、商法10点、金商法10点の配分である。これも努力が報われやすく最近は難化傾向にあるが高得点を狙っていきたい。

商法や金商法はコスパ悪いから切るという人がたまにいるがおすすめしない。そもそもコスパはいい方だし、こういう発言をする人の試験結果や、そもそも会計士の勉強している人なのかを調べてみてほしい。

論文式試験では大問が2つあり、大問は2つの中問に分かれている。合計で4問であるため、1問が点数に与える影響はでかい。

ここでヤマを当てると一気に偏差点は伸びるため積極的に各予備校がどんな問題がでると予想しているかの情報を仕入れることを勧める。

ここ最近の的中率の高さを考えると、CPA企業法答練・模試、LEC企業法グレートアップ答練の情報については特に積極的に集めるべき。

ヤマをはるというのはいわゆる攻めの戦略であり守りの戦略としてはしっかりと法律答案の書き方、法律的思考を身に着ける必要がある。これらを身に着ければどんな問題がでたとしてもボーダーを下回ることは無いだろう。

予備校の模範解答は文字数制限のなかで作成されており、字数に余裕があるならもっと詳しく記述された模範解答が作成されることを考えると受験生としては字を小さくして、書ける文字数を増やすことは必要であると感じる。

掴みどころがない科目であり、突き抜けるのが難しい。点数帯がかたまりやすい印象をうける。

短答式試験では90以上といった高得点はとりづらいが80点程度までなら努力に比例して点数は伸びる。一部常識的な問題も含まれており、試験に出やすい分野というのがある程度決まっているため、勉強しやすいコスパのいい科目といえる。例年、過去問に類似した出題が多いため過去問をしっかり解こう。

論文式試験でもコスパが高い科目であると感じた。素点が低く、低いレベルでの争いであるため部分点をもぎ取る勝負となる。最近は法令基準集を丸写しすれば解ける問題が出題される傾向にあるため、法令基準集を使いこなす必要がある。また細かい用語の使い分け(意見・結論等)をする必要があることから正しい用語が正確に載っている基準集を使っていくべき。さらに法令基準集を使っていくことで暗記量を減らすこともできる。

論文科目であり、結構重たい科目であるため5月短答式試験に受かってから勉強し始めるのはきついものがある。そのため、5月短答前に授業の受講だけでも終わらせたい。法人税、所得税、消費税から構成されている。

法人税の配点が一番高く、努力に比例して伸びやすいため法人税に一番時間を割こう。所得税は常に計算の全体像を意識しながら勉強することで理解が進む。消費税は1つでも集計を間違えると総崩れになって失点ししまうため、点数がとりにくい。部分点がとりやすい部分を除いて捨てるという選択肢も十分に有効である。

理論は後回しにしてなかなか手が回らなくなり、本試験まで十分な勉強量を確保できない人が多い。やる範囲は狭いのでしっかりと勉強量は確保する。

論文科目であり、デザート科目とも呼ばれているがそんなことはない。甘い気持ちで取り組まない方がよい。財務管理(計算)と経営管理(理論)に分かれており、財務管理の点数は比較的安定しやすい。試験委員の特色がでやすいため、試験委員の研究を十分に行う必要があるが、そんな時間はないので予備校に任せよう。その点でいえばCPAの経営学はおすすめである。

自分の開示答案を見ると字が汚すぎて公開しても誰も読めないのではないかと思う。しかし、そんな答案にも試験委員の先生はしっかりと読み取って採点をしてくださるので安心してほしい。また問題の難易度によって傾斜もついていると考えられる。このことからも簡単な問題を得点する力が重要だと感じる。

最後まで読んでいいただきありがとうございます。勉強中は苦しい思い出もありましたが受かった今では、それもいい思い出だったなと思えます。うかってしまえばどんな苦労も良いものだと思えるものです。この文章を読んでくれている受験生の皆さんの受験生活もいい思い出になることを祈ってます。がんばってください!

東大生ということで、自分とは頭の良さが違う、という受験生もいるかも知れませんが、読んで頂ければ、奇をてらわずにゴールに向かって、合理的な行動をしていくことの大切さがわかると思います。

短期合格、順位300位代は、たいしたものだと思います。

勉強期間約1年、在学中合格(東大経済学部)のらららるるるさんの合格体験記です。

長期記憶の作り方、財務会計・計算のコツ、はとても参考になると思います。

合格体験記を見て頂きありがとうございます。らららるるる(twitter名)と申します。

2022年11月現在22歳(大学4年)になります。大学3年次に会計に関しては全くの初学の状態から2021年7月にC P A会計学院に通い始めました。2021年12月短答で不合格となった後に2022年5月短答に合格し2022年8月論文にも合格することができました。

勉強時間としては1900時間ほどで合格することができました。この1年間を通じて会計士試験に効率的に受かるためにはどんな心構えでどんな勉強法をしたらよいのかを考えてきたので、この合格体験を通じて現在勉強中の方や会計士受験を考えている方に私が重要だと考えていることをお伝えしたいと思います。

続きを読む