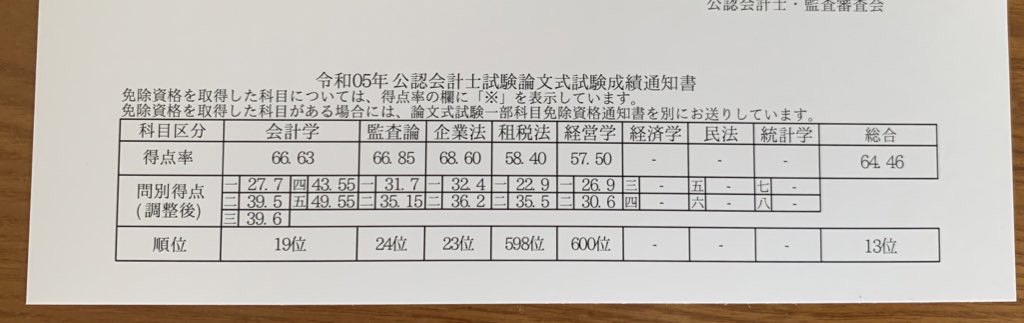

ゴッパチ短期合格の勉強法(CPA)、にーこさん

ゴッパチ短期合格者&13位合格のにーこさん。勉強法のエッセンスが詰まっています。

大学4年から途中休学しての集中勉強をされたようです。

暗記法も参考になる記述ありますので、ゴッパチ以外の人にも役立つ情報がありますので、ぜひお読みください。

はじめに

合格体験記をお読みくださりありがとうございます。にーこと申します。簡単に自己紹介をさせていただきます。

○会計士を目指した動機

私が公認会計士を目指した理由は、将来の夢のようなものがなく、とりあえず専門性の高い資格を取りたかったためです。

○学歴

地方公立高校→東京一工の経済学部です。ただ、後述するお試し短答の点数を見てもらえれば分かると思いますが、私は1回やれば分かる天才タイプではないです。

○予備校

CPA会計学院の通信で勉強をしていました。CPAを選択した理由は、先に勉強を始めていた友人がCPAであり、かつ合格率(現在は合格占有率)No.1だったためです。CPAを選択して後悔したことは一度もないです。

○勉強期間・勉強時間・その他

私は、大学4年になった2022年4月から勉強を始め、2023年5月の短答式試験、同年8月の論文式試験に合格した、いわゆる「ゴッパチ」でした。受験期の途中からは大学を休学して会計士試験に専念をしていました。総勉強時間は約3100時間で、内訳としては勉強開始~5月短答までが約2300時間、5月短答~8月論文までが約800時間でした。

勉強期間中は基本家で勉強し、たまに気分転換を兼ねてカフェで勉強していました。また、ストレスを貯めるのは良くないと思っていたため、毎日寝る前30分は必ず自由時間にしていました。

ゴッパチの多くの悩みは、「5月短答前にどこまで論文対策をするか」と「短答後の限られた時間の過ごし方」なのではないかと思います。私は5月短答まで租税・経営をノータッチでしたが、論文では上位で合格することが出来ました。これは、短答前の論文対策としてやったことと、論文後の各科目への時間の割り振りが上手くいったからだと考えています。

本稿では、ゴッパチを目指している方を主なターゲットとして、私がゴッパチを目指す上で意識していたことや良かったと思う勉強法についてお話しできればと思います。

ゴッパチ合格に重要なこと

まず初めに、ゴッパチを目指す上で最も重要なことは、「ゴッパチの難しさを過大評価しない」ことだと思います。12月短答前はゴッパチのネガキャンが増えるし、5月短答前も後も過年度生や12月短答合格者に対する劣等感を凄く感じて、精神的にきついことは多いです。しかし、ゴッパチは皆本当に受かるのか疑心暗鬼になりながらも、勉強を続けていった人の中で3分の1程度は受かります。これは全体の合格率と大きく乖離するものではなく、一部の天才だけが受かるものでもありません。ゴッパチは努力で十分に達成可能であることを忘れないでください。

もう一つ重要なことは、短答の勉強において、暗記に頼りすぎないことです。これは計算・理論共に言えることです。

試験における最終目標は「問題が解ける」ことです。このゴールに最終的に辿り着けるなら、暗記でも理解でも、正直手段は何でも良いです。しかし、時間が限られているゴッパチにおいては、適切な手段選択が重要になってきます。

私は、この手段は

① 理解を深める

② 長期記憶する

③ 短期記憶する

の大きく3つに分かれると思っています。➁(長期記憶する)は例えば計算において、理解が深いわけではないけど下書きを駆使すれば毎回安定して問題が解けるようなイメージです。

理論科目

まず理論科目では、そもそも短答試験と論文試験で「問題が解ける」のゴールが異なります。そのため、➁(長期記憶する)や➂(短期記憶する)の方法は短答・論文一方でしか役立たなくなってしまいます。理論科目は短答・論文ともに暗記を避けて通ることはできないですが、理解の下地を作ることで、暗記の負担を大幅に減らすことができます。

特に論文試験における理論科目では、意味を理解せずにただひたすら文章を暗記するのと、理解を元に自分の言葉も使いながら暗記するのでは負担が全く異なります。このような理由から、特に理論の勉強は理解を重視するのが論文試験にも効果的です。

また、理解を重視するためには体系的にまとめられた教材で勉強することが望ましく、必然的に一問一答の問題集よりもテキスト等を中心として勉強することが望ましいと思います。

テキストの読み方については、私は特段意識していたことがないため、他の方の合格体験記を参考にしてみてください。

計算科目

一方、計算科目は短答・論文共に「問題が解ける」のゴールがほぼ一緒であるため、短答で①~➂のどの方法を取っても論文に活かすことができます。ただし、短期記憶の方法を取った場合、論文でも直前に会計学計算の詰め込みをしなければならなくなりますが、正直そんな時間はないです。そのため、短答においては①(理解を深める)もしくは➁(長期記憶する)を意識して勉強すべきです。

- つまり、短期間で回転教材を回転し続けて、記憶を維持し続けることを前提とした勉強は避けるべきです。

もちろん、定期的な復習は大事です。

ただし、大事なのは「忘れかけているものを思い出すための復習」であって、「ずっと記憶を維持し続けるための復習(ずっと表面的な短期記憶を維持するための復習)」ではないと私は思っています。

両者は似て非なるものであって、前者は一度100%にした記憶が50~60%くらいになったタイミングで復習して100%に戻す方法、後者は記憶が90%くらいまで落ちたらまたすぐに100%に戻す方法のイメージです。

これは私の体感ですが、人間の記憶は一度忘れて再び思い出すときに最も定着すると感じます。つまり、前者「忘れかけているものを思い出すための復習」の方法と後者「ずっと記憶を維持し続けるための復習」の方法とでは、前者のある程度忘れてから復習をする前者の方が最終的に長期記憶として定着しやすくなると思います。

計算は全てを理解せずとも、短期記憶に頼らず問題が解けるレベルに到達できればひとまず良いとは思います。ただし、理論と結び付けて理解を深められると応用問題にも対応がしやすくなります。

それから、これはゴッパチに限らないですが、やはり会計学が得意であれば論文式試験を有利に戦うことができます。時間のないゴッパチが合格を目指すためなら、特に財務会計論の計算を苦手にはしないように、短答期に勉強時間を多く割いていくことが一番王道だと思います。

また、私が勉強期間を通じて一番大事にしていたことは、テキストへの一元化です。計算・理論共に問題集や答練で得た新しい発見は、超細かい論点を除いて必ずテキストに書き込むようにしていました。

特に計算科目では、テキストや問題集で解けなかった問題を、「今後テキストでインプットをしていけば必ず解けるようになる」ように、その問題を解くために必要だった理解や考え方をなるべく一般化してテキストに書き込んでいました。このようにして、直前期に入る前までは「最強の回転教材を作る」意識でテキストに書き込みを行い、直前期はテキストの回転だけで基本的に学習が完結するようにしていました。

短答特化か短論並行か

先日の12月短答ではどの予備校でも高いボーダー予想がなされ、5月短答まで短答特化か短答・論文の勉強を並行していくか迷われている方も多いと思います。どちらが正しいということはなく、結論は「人による」だと思いますが、自分自身で判断する際に個人的に判断材料にすべきと思うものを挙げます。- 5月短答後に確保できる勉強時間

- 5月短答までに確保できる勉強時間

- 12月短答での得点率

- 12月短答前の答練・模試の点数

- 今までの短答の受験回数及びその得点率の推移

- 直前期の暗記or全体的な理解のうち、12月短答で自分に足りていなかったもの

- 5月短答の合格と8月論文の合格、どちらが最重要か

また、短答特化することが必ずしも論文で不利になるとも限りません。短答科目の基礎をしっかり固めることは、論文においても大きく役に立つことであるのは間違いないです。(今回の自分の成績がまさしくそれを証明しているかと思います。)

各期間の過ごし方

入門期~お試し短答まで

2022年4月の勉強開始時点では、大学の授業でほんの少しかじった程度にしか簿記の知識はありませんでした。この時点から私は2023年の5月短答8月論文での合格を目指しており、基本的には予備校の標準日程表を目安として週3~4コマ授業を消化していました。なお標準日程表では早い段階から監査論を受講する日程となっていましたが、基本的には計算科目の講義の受講を優先すべきだと思います。なぜならば、早めに計算講義の受講を終えて、計算演習の期間をなるべく長く確保することが望ましいためです。

入門期に悩むことの一つとして、講義の受講と復習のバランスが挙げられるかと思います。個人的には、最低限の復習をしてさえいれば、標準日程表から遅れないように講義の受講を優先していいと思います。

なぜならば、この試験は範囲が膨大すぎるが故に完璧な復習にこだわっていては到底時間が足りず、また全講義の受講完了が遅れれば遅れるほど、結局最初の方に受講した範囲を忘れやすくなってしまうためです。

また、答練について、特に計算科目の答練は余程の事情がない限り受けるべきだと思いました。理由としては、現時点の自分の理解度と勉強の方向性の正しさを確認できるためです。答練を解くことは時間がかかることに思えるかもしれませんが、勉強法を間違えたまま突き進んでしまうことによる時間ロスを防げることを考えれば、むしろ合格への近道であると思います。

お試し短答~5月短答まで

12月には、お試し短答を受験しました。計算科目くらいはある程度戦えるかなと思いましたが、全体得点率46%で現実を思い知らされました。この時ゴッパチに向けて勉強計画を立て直しましたが、結局後述する管理と財務理論以外は、短答前に論文の勉強は一切しませんでした。私自身論文科目を5月短答後から始めることに不安はありましたが、結論を言えば5月短答後からでも合格点を取るだけなら十分間に合います。短答直前期は2~3週間おきに直前答練or模試があるので、その期間で回転教材を1周するようにしていました。ちなみに回転教材は基本的に全科目テキストでした。

計算:理論の比率は、

2月までが 7:3

3月が 5:5

4月~短答まで 3:7

くらいでした。

また、どの科目も感覚を鈍らせたくなかったため、必ず毎日全科目触れるようにしていました。

短答本試験での結果は以下の通りでした。

- 企業法90点

- 管理会計論64点(計算29点、理論35点)

- 監査論85点

- 財務会計論164点(計算100点、理論64点)

- 合計403点(80.6%) (合格ボーダー69%)

論文期

短答が終わってまず初めにしたことはゴッパチで論文合格するための情報収集と論文までの学習計画を立てることです。色々な合格体験記を読み漁って、各科目どのくらいの比重で勉強していくかを決めました。時間が限られているゴッパチにとっては、最初に戦略をしっかり練ることはかなり重要だと思います。参考までに、下記は5月短答直後に自分が感じた、勉強時間を割り振るべき重要度の順番(≠本試験での重要度)です。租税≧経営>企業≧財務理論>監査>>管理理論>>財務計算>管理計算

私は5月短答時点で、会計学の計算がある程度仕上がっていると判断したためこの順番としました。財計に不安がある場合は、もう少し上位に置いていいと思います。これは、論文式試験の採点方法の関係上、会計学午後(財計)が跳ねれば倍のアドバンテージにもなるし、逆に偏差値52を下回ると倍のディスアドバンテージとなるためです。

あとは全体的な勉強スケジュールとして、6月末の第二回論文模試までに各科目(会計学計算除く)最低1周はすることを目標にしていました。これは早めにやるべきことの全体像を掴んでおくことで、その後どの科目をどの程度やるべきかの目途が立てやすいと考えたためです。

6月中は毎日、租税法+経営学+1~2科目くらいのバランスで勉強し、7月以降は1日5科目を目安に、1日9~12時間弱勉強していました。

論文期の中頃以降は、科目のバランスを大きく崩さないようにしながらも、偏差値52を下回りそうな科目があれば優先的に時間を割いていくべきだと思います。

次の各科目の勉強法の論文の箇所に、各科目の論文期の勉強時間を記載しておきます。

各科目の勉強法

財務会計論・計算

短答

講義受講段階ではテキストと個別問題集で復習をしており、財計の講義が終わりかけた11月辺りから短答対策問題集に取り掛かりはじめました。短答対策問題集を初めて解くときには、テキストで復習→短答対策問題集、の順ではなく、短答対策問題集→テキストで復習、の順番でやっていました。これは、テキストで復習してから解くと、テキストで直前に見たから出来たのか、その論点が身に付いているからできたのかが分からなくなってしまうからです。

短答対策問題集をいきなり解くと全然出来ないことも多いですが、そこで自分が分からない部分を明確にした上でテキストの復習をすることで、効果的に理解を深めることができました。

これは計算全般に言えることですが、実力を伸ばす上で大事なことは、初見問題との向き合い方です。

解けなかった問題はもちろん、解けた問題でも迷わず真っ直ぐに正当できた問題以外は、1回止まって悩んだ部分に伸び代があります。そういった少しでも曖昧な部分を一つずつ地道に潰していくことが、計算力を伸ばす一番の近道であり、これを行うことが問題集や答練を解く目的の一つでもあります。

最終的に短答対策問題集は2周+α解きました。また短答対策問題集を解いていたのは3月中までで、それ以降はテキストを回転させました。理由としては、短答対策問題集は網羅性が完璧な教材ではないためです。テキストを回転させる際には、ただ例題を解くだけではなく、説明の文章にも軽く目を通していました。

論文 約46時間/約800時間(6月:4時間、7月:18時間、8月:24時間)

個人的に計算力をずっと維持し続けるのは時間がもったいないと感じたため、本試験直前まではオンタイムの答練以外ほとんど触らず、7月末から1周だけテキストで抜け落ちの確認をしました。ただ、第5問だけは形式慣れする必要があると思ったため、7月中旬くらいから、解いていない答練の第5問の計算だけを数回分やりました。前述したように、計算力に不安がある人・論文答練を解いてみて合格点以上が取れなかった人はもっと財計に勉強時間を割り振っていっていいのではないかと思います。ただ、やはり短答後は時間が厳しいので、財計は短答前になるべく苦手をなくすことを目指すべきです。

ちなみに問題を解くときは第3問(約50分)→第5問(1時間~1時間20分)→第4問(残り)の順で解いていました。これは、理論はやろうと思えば文章を考えるのに無限に時間をかけてしまうためです。

財務会計論・理論

短答

1月までに講義の受講を終え、2月中は総復習をするついでに論文対策集のSTEP2にあたる部分を1周やりました。短答前の論文対策集は、論証部分を加工+一瞬だけ軽く覚えるくらいのつもりで進めました。この時点で覚える必要は全くないのですが、全く覚えるつもりなく読むだけだと、目で字面を追うだけになってしまいそうだったためです。論証自体が理由を説明するものが多いことから、論証とその解説を読んでいくだけでも財務理論の理解が深まり、短答後の論証の暗記もしやすくなりました。短答前に行う論文対策としては個人的に一番おすすめで、やって損はないのではないかと思います。

3月以降はテキストを中心に回転していました。財理の短答問題は引掛けのパターンが様々であるため、問題集だけをひたすら解くような勉強はあまり良くないのではないかと個人的には思います。

論文 約84時間/約800時間(6月:33時間、7月:30時間、8月21時間)

前述の通り短答前に1周だけ論文対策集をやり、5月短答後からはひたすら論証を暗記しました。論証を暗記する際には、各論証の重要部分だけを覚えつつ、残りは自分の理解を元に意味がズレない程度に自分の言葉で繋げていました。一言一句暗記するのは一部の論証を除いてあまり効率的ではないと思いますし、もちろん一言一句暗記せずとも十分点数は来ます。管理会計論

短答

財計と同様、講義受講段階ではテキストと個別問題集で復習し、計算の短答対策問題集は講義の受講が完了した辺りから解き始めました。短答対策問題集は、2周に加えて3月辺りからは、「まとめ解き」をたまにやっていました。これは短答対策問題集の問題に番号を振り、ランダムに原価計算分野から4問、管理会計分野から4問の計8問をピックアップして、40分以内で解くというものです。基本的に40分で8問は解けないため、問題の取捨選択も含めて本番の練習としてやっていました。同様に、時間配分や取捨選択の練習機会を増やすために、過去問や過去の短答直前答練も数回分解きました。

管理は時間の厳しさに慣れるために、何度も本番形式の問題で練習を積むのが良いのではないかと思います。

理論について、原価計算分野は植田講師のマスターピース(原価計算基準の箇所だけ使用)、管理会計分野はテキストと短答対策問題集を中心に勉強しました。原価計算分野は引っ掛けの箇所やパターンがおおよそ決まっているので、問題集や答練で出てきた引っ掛けを書き込んで、引っ掛けられやすい箇所や引っ掛けのパターンを意識しながら基準を読み込みました。管理会計分野の理論はテキストだけだとやや不十分に感じたため、問題集も定期的に解いていました。

また管理は計算・理論共に、論文ダイジェスト講義を3月くらいまで視聴していました。池邉講師の講義はとても分かりやすく、管理会計論という科目の理解を深めるのに大変有効でしたが、全部視聴するのは正直かなり時間がかかります。

自分も理論の講義は半分程までしか進められませんでした。個人的には、途中になってしまってもいいので、理論の講義の受講はおすすめできます。理由としては、管理会計論という科目の理解が深まることで短答・論文両方に活き、また短答後に管理理論にかけられる時間がわずかであるためです。計算の方の講義は、管理計算に対する苦手意識があり、時間に余裕のある方は視聴しても良いと思います。

論文 計算:約29時間/約800時間(6月:4時間、7月:10時間、8月:15時間)

理論:約41時間/約800時間(6月:13時間、7月:13時間、8月:15時間)計算は財計と同様、やっている時間がとにかくないため、オンタイムの答練と本試験直前にテキストを1周したのみでした。

理論も、理論科目の中で配点が一番低いこともあり、他の理論科目より勉強時間は少なめで、論文対策集を約3周しました。論文の管理理論は、他の理論科目より求められる精度は若干落ちると思ったため、キーワードとロジカルフローを中心に大筋を外さないように書けるレベルを目指しました。

監査論

短答

短答監査論は、解いていて手応えを感じない割に意外と点数が取れる科目という印象がありました。短答監査論の肢は

・暗記していれば正誤判断できる肢と

・監査論的考え方に基づいて現場対応で正誤判断しなければならない肢の、

大きく分けて2パターンがあると思っています。

前者の肢の正誤判断には暗記が必要なのは言うまでもないですが、後者のような肢はテキスト等でその考え方を確認することに加えて、問題を解いて正しく正誤判断できるかを確認する勉強が必要だと考えていました。その確認のために、過去の直前答練や過去問を解いて実戦形式で解く感覚を養うことも意識していました。

論文 約82時間/約800時間(6月:20時間、7月:36時間、8月:26時間)

「論文監査論は勉強しなくてもなんとかなる」みたいなのをたまに見ますが、鵜吞みにするのは良くないです。勉強量が少ない人でも稼げる可能性のある科目ではあると思いますが、ある程度安定して守りたいなら論証の暗記は必要だと思います。自分は、重要論点まとめの暗記マーク部分を徹底的に暗記しました。また、法令基準集を試験中に活用することが重要な科目でもあるため、法令基準集で引ける重要箇所(例:倫理規則の阻害要因等)はだいたいの場所を押さえていました。

監査論は答案作成に特別なテクニックが必要な科目というわけではないですが、ある程度形式や時間配分に慣れるために直前答練と模試は全て解きました。時間がない場合は、答練を解くべき優先順位は低めかなと思います。

企業法

短答

短答で一番苦手な科目でした。短答の理論科目では一番暗記色が強く、かつ混同しやすい事項が多いため、他科目よりも点数が取れるようになるまで時間がかかりました。点数が取れるようになるためには、テキストにある表などを活用して混同しやすいところを整理することが重要だと思います。回転スピードを上げられることと表でまとまっているところが多いことから、コンパクトサマリー(以下コンサマ)を活用するのも効果的だと思います。ただ自分は、とにかく一つの教材に今まで出会った引っかけやメモをまとめたかったため、基本的に回転教材は余白の大きいテキストを使用し、答練や試験当日に確認したい箇所だけコンサマを利用しました。

論文 約129時間/約800時間(6月:48時間、7月:51時間、8月:30時間)

私が論文期に密かに力を入れた科目です。最初は書き方に慣れないと足切りリスクが一番高いという理由から勉強時間を多く割いていました。途中からは、論文企業法の勉強自体が楽しかったのと、12月短答合格者・論文過年度生でも論文企業法を苦手にしている人が多いことから、「ゴッパチでもちゃんと勉強すれば稼げる可能性が高いのでは?」と思い、勉強時間を多く投入しました。論文企業法はやらなければいけないことが多いです。

具体的には、

①答案の書き方に慣れること

➁論点をある程度覚えること

➂条文の引き方に慣れること

です。

まず、➂(条文の引き方に慣れること)については勉強しているうちに自然と覚えていくので特に心配する必要はないです。ただ、①➁の勉強をしているときに出てきた条文は、慣れるまで実際に引いてみるようにしていました。また、本試験では典型論点ではない条文が出題されることも多いため、法令基準集の目次を見れば探したい条文が引けるように、条文解説集を2周程して条文の趣旨とだいたいの位置関係を押さえるようにしていました。

次に①(答案の書き方に慣れること)と➁(論点をある程度覚えること)についてですが、私は並行してこれらをやっていました。

①(答案の書き方に慣れること)の方は、論文対策集の問題を、問題読む→必要な条文を引いて下書きだけ書く→解答例を読む(→場合によっては解説視聴)、の順で概ね全てやりました。

論文ダイジェスト講義の解説は必要なところだけ視聴すれば良いとのことでしたが、私は最終的に半分くらい視聴しました。特に、論点型かつ典型の問題の解説では、書き方の重要なポイントの説明が多く、耳で聞いた方が早く書き方を覚えられると思ったためです。

また、論文対策集を進める上でそもそも論点を知らないと効率が悪いと思ったため、先に論点まとめで論点を1回インプット(➁)してから、インプットした範囲の論文対策集を進めました。

論点まとめを覚えるべきかどうかは諸説あるみたいですが、ゴッパチ勢は覚えてしまうのが手っ取り早いと思ったため、私は論文期中頃以降とにかく重要な部分を中心に暗記しました。

答練については、できるだけ手を動かして書き方に慣れたかったため、上級答練・論文直前答練・模試を全て解きました。企業法は、論文の中で一番答案作成慣れが必要な科目だと思うので、できる限り答案を実際に書く練習をすることをおすすめします。

答案の書き方のコツについて、自分が意識していたのは規範とあてはめの対応です。

論文企業法は、規範を立てることが一番の山で、あとはあてはめ部分で問題文から事実を拾うことで一応答案の形にはなります。このとき自分が立てた規範に対して、あてはめが一対一で対応するように事実を過不足なく拾うことが、企業法で素点を稼ぐポイントだと思います。

また、どんな規範を立てるべきか分からない問題に出会った場合には、問題文の中のあてはめに使いそうな部分から、逆に規範を推測することもできます。このように規範とあてはめの対応関係を意識することが、答案の書き方のコツの一つではないかと思います。

租税法 約196時間/約800時間(6月:128時間、7月:41時間、8月:27時間)

5月短答後に速習講義を受講しました。6月前半は基本的に毎日「前日の復習+一コマ受講」で進めていました。

個別問題集については、該当範囲の受講が終わり次第早めに解き始めるのをおすすめします。理由としては、早めに実戦形式の問題に触れることで「何をインプットすれば問題が解けるか」が分かり、インプットの効率が良くなるためです。

個別問題集は、消費税を除いて、最終的に2~3周しました。また、租税法は暗記が重要な科目であるため、コンサマで空き時間にインプットを行うことも効果的でした。

計算について、自分は速習講義の範囲に加えて「法人税:所得税額控除と交際費、所得税:みなし譲渡」の3つの論点を追加でやりました。これは出題頻度(CPA鈴木講師のX(旧Twitter)にあったものを参照)からコスパが良いのではないかと思ったためです。結果的に特に前2つの論点はコスパが良くやって良かったと思いますが、租税法で守りたいだけなら速習講義の範囲だけで十分だと感じました。

消費税に手を出したくなる人もいるかもしれませんが、余程勉強時間に余裕がある人以外は、ぐっとこらえて他科目に勉強時間を割いた方が良いと思います。

理論の勉強法は正直よく分かりませんでした。速習講義で触れた部分を中心に理論対策テキストを2~3周読んだのと、答練で出題された条文は押さえるようにしていました。速習講義で学習した人は、試験中比較的多く理論に時間を割けるかと思いますが、それでも最低限の条文構造の理解はしておくべきだと思います。

答練について、演習量確保のために上級答練・直前答練・模試は全て解きました。計算部分はさらにもう一周解き直しを行い、理論も前述した通り後日再度法令基準集で引き直していました。

問題を解く順番として、法人税→所得税→消費税→理論の順番で解いていました。

これは、特に速習勢は消費税をほぼ切ることになり時間が余るため、残った時間の全てを理論の条文探しに充てるためです。

また、特に5月短答後から租税法を始めた自分にとって、租税法は守りの科目でした。そのため、答練を解いていく中で合格ボーダー付近の点数が取れるようになったら、必要以上に時間を割かずに他の科目の勉強時間に充てるようにしていました。

経営学 約155時間/約800時間(6月:69時間、7月:59時間、8月27時間)

租税法と同じく5月短答後に速習講義を受講し、受講・復習のペースも概ね租税法と同じでした。ファイナンス(財務管理)については速習レジュメを5周程+答練の解き直しをしました。講義内でも言っているように、速習勢にとって理解は二の次で、下書きの型を押さえてとにかく問題が解けるようになることが最優先です。

経営管理についてはひたすらキーワードを暗記するのみかと思います。最初はこんなに覚えられるのかと思いましたが、何回もCPAのWEB問題集を解いていく中で自然と覚えていきました。記述については正直あまりコスパが良くないと思うため、キーワードを繋げてなんとなく記述できるくらいを目指すのが良いのかなと思います。

答練は租税と同様、計算の演習量を増やすために上級答練・直前答練・模試は解きました。

経営学は租税法と違い、速習でもアドバンテージが狙いやすい科目だと思います。そのため、経営学で稼げそうだと思った場合は積極的に勉強時間を割いてもいいと思います。

終わりに

ここまで読んでいただきありがとうございました。ゴッパチを目指そうとしている方は、12月短答で悔しい思いをした方や、短期での合格を目指している方が多いのではないかと思います。ただでさえ難関な公認会計士試験で、さらに一段難易度の上がるゴッパチでの合格に挑戦することに少なからず不安を感じている方がほとんどではないでしょうか。本稿が少しでも、読んでいただいた方のお役に立てれば幸いです。そして一人でも多くの方が、合格できることを心からお祈りしております。

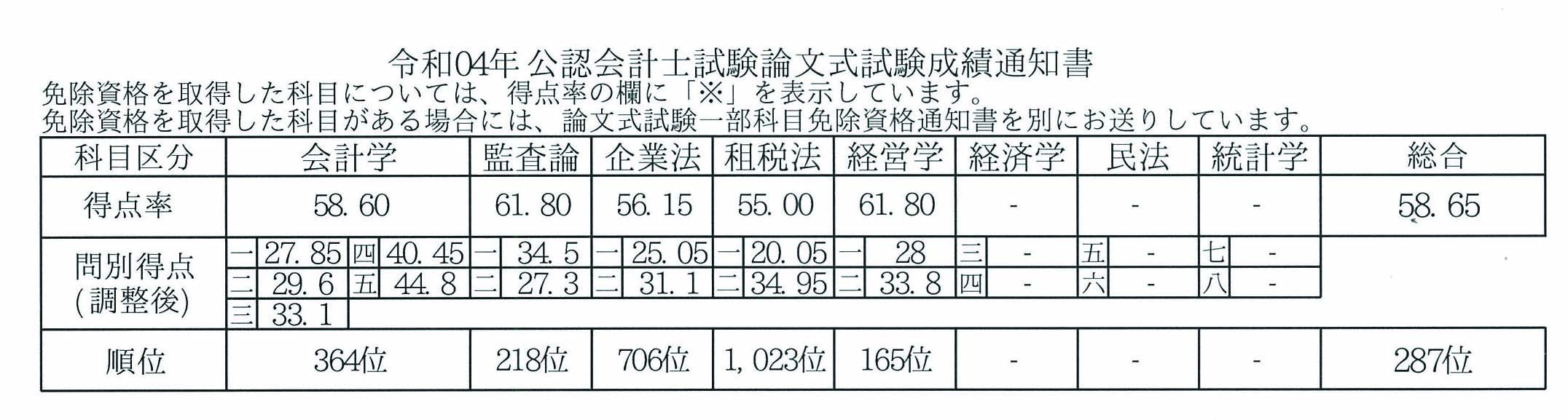

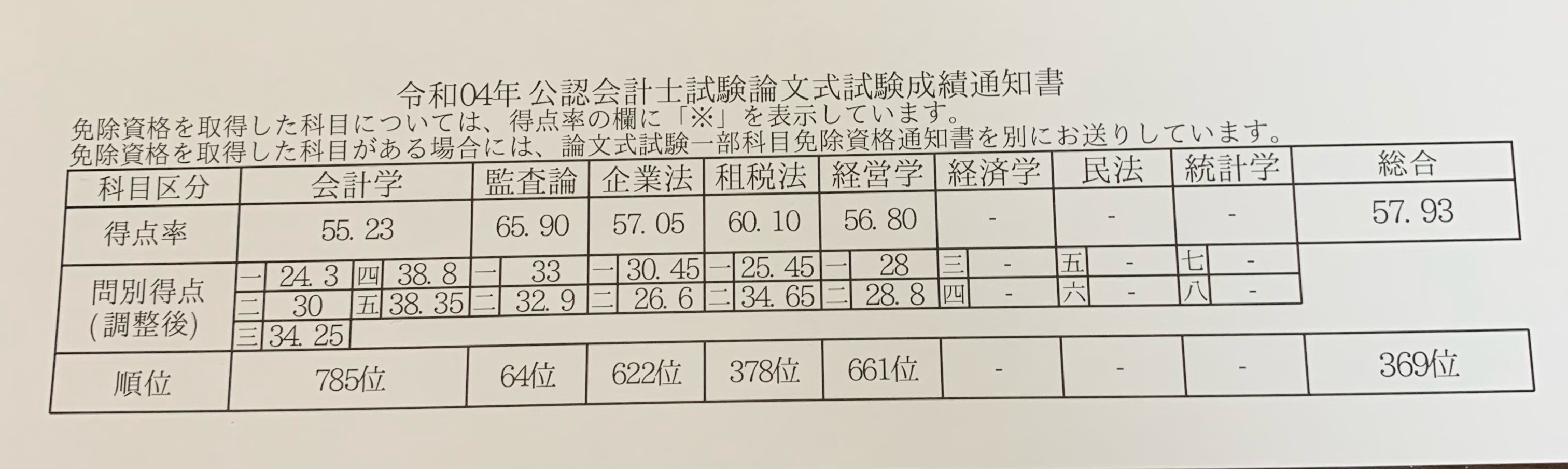

開示答案

開示答案 会計学 午前開示答案 会計学 午後

開示答案 監査論

開示答案 経営学

開示答案 企業法

開示答案 租税法