監査論科目合格+一括合格、えびふらいさんの合格体験記

公認会計士試験の難易度を甘く見たまま専門学校に申し込んでしまった、えびふらいさん。1年目はサボってしまったものの、立て直しての合格。「本当に次で受かりたいなら最初から本気で取り組むこと」という、えびふらいさんのモチベ維持、勉強法の修正法エッセンスがたくさん入っています。目次

監査論科目合格者の勉強法は監査論苦手の受験生の役に立つでしょう。

自己紹介

こんにちは、ニックネーム「えびふらい」と言います!まず初めに、簡単に自己紹介をさせていただきます。

- 出身大学/学部:東北大学/経済学部

- 年齢:23歳(既卒1年目)

- 学習環境:在学中に学習開始、一人暮らし、バイトなし、体育部所属(2019.2~2022.3)→既卒学習専念、一人暮らし、バイトなし(2022.3~8)

- 受験状況

論文: 2021.8論文✕ 2022.8論文◯

※短答に2回落ち、論文にも1回落ちています。

・予備校:TAC(通学+web)

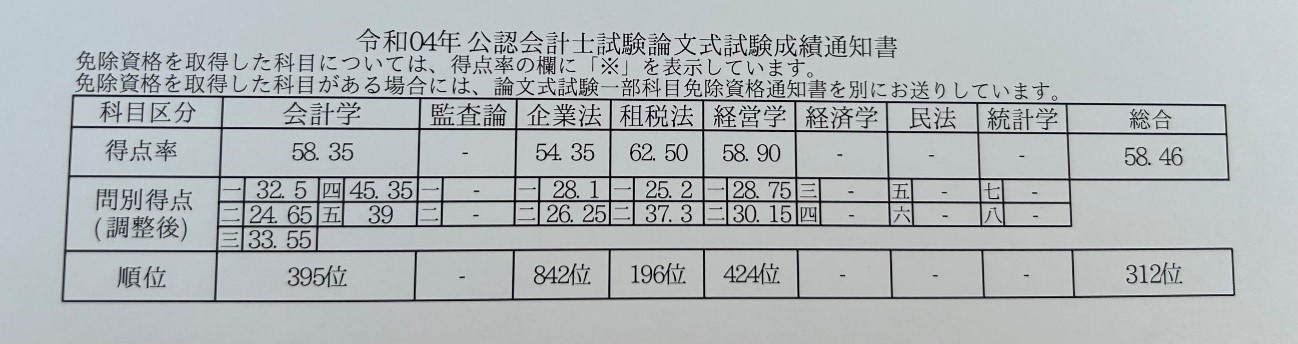

合格時の成績2022

監査論科目合格時の成績