検索条件

ゴッパチ短期合格者&13位合格のにーこさん。勉強法のエッセンスが詰まっています。

大学4年から途中休学しての集中勉強をされたようです。

暗記法も参考になる記述ありますので、ゴッパチ以外の人にも役立つ情報がありますので、ぜひお読みください。

合格体験記をお読みくださりありがとうございます。にーこと申します。

簡単に自己紹介をさせていただきます。

○会計士を目指した動機

私が公認会計士を目指した理由は、将来の夢のようなものがなく、とりあえず専門性の高い資格を取りたかったためです。

○学歴

地方公立高校→東京一工の経済学部です。ただ、後述するお試し短答の点数を見てもらえれば分かると思いますが、私は1回やれば分かる天才タイプではないです。

○予備校

CPA会計学院の通信で勉強をしていました。CPAを選択した理由は、先に勉強を始めていた友人がCPAであり、かつ合格率(現在は合格占有率)No.1だったためです。CPAを選択して後悔したことは一度もないです。

○勉強期間・勉強時間・その他

私は、大学4年になった2022年4月から勉強を始め、2023年5月の短答式試験、同年8月の論文式試験に合格した、いわゆる「ゴッパチ」でした。受験期の途中からは大学を休学して会計士試験に専念をしていました。総勉強時間は約3100時間で、内訳としては勉強開始~5月短答までが約2300時間、5月短答~8月論文までが約800時間でした。

勉強期間中は基本家で勉強し、たまに気分転換を兼ねてカフェで勉強していました。また、ストレスを貯めるのは良くないと思っていたため、毎日寝る前30分は必ず自由時間にしていました。

ゴッパチの多くの悩みは、「5月短答前にどこまで論文対策をするか」と「短答後の限られた時間の過ごし方」なのではないかと思います。私は5月短答まで租税・経営をノータッチでしたが、論文では上位で合格することが出来ました。これは、短答前の論文対策としてやったことと、論文後の各科目への時間の割り振りが上手くいったからだと考えています。

本稿では、ゴッパチを目指している方を主なターゲットとして、私がゴッパチを目指す上で意識していたことや良かったと思う勉強法についてお話しできればと思います。

まず初めに、ゴッパチを目指す上で最も重要なことは、「ゴッパチの難しさを過大評価しない」ことだと思います。12月短答前はゴッパチのネガキャンが増えるし、5月短答前も後も過年度生や12月短答合格者に対する劣等感を凄く感じて、精神的にきついことは多いです。

しかし、ゴッパチは皆本当に受かるのか疑心暗鬼になりながらも、勉強を続けていった人の中で3分の1程度は受かります。これは全体の合格率と大きく乖離するものではなく、一部の天才だけが受かるものでもありません。ゴッパチは努力で十分に達成可能であることを忘れないでください。

もう一つ重要なことは、短答の勉強において、暗記に頼りすぎないことです。これは計算・理論共に言えることです。

試験における最終目標は「問題が解ける」ことです。このゴールに最終的に辿り着けるなら、暗記でも理解でも、正直手段は何でも良いです。しかし、時間が限られているゴッパチにおいては、適切な手段選択が重要になってきます。

私は、この手段は

① 理解を深める

② 長期記憶する

③ 短期記憶する

の大きく3つに分かれると思っています。➁(長期記憶する)は例えば計算において、理解が深いわけではないけど下書きを駆使すれば毎回安定して問題が解けるようなイメージです。

まず理論科目では、そもそも短答試験と論文試験で「問題が解ける」のゴールが異なります。

そのため、➁(長期記憶する)や➂(短期記憶する)の方法は短答・論文一方でしか役立たなくなってしまいます。理論科目は短答・論文ともに暗記を避けて通ることはできないですが、理解の下地を作ることで、暗記の負担を大幅に減らすことができます。

特に論文試験における理論科目では、意味を理解せずにただひたすら文章を暗記するのと、理解を元に自分の言葉も使いながら暗記するのでは負担が全く異なります。このような理由から、特に理論の勉強は理解を重視するのが論文試験にも効果的です。

また、理解を重視するためには体系的にまとめられた教材で勉強することが望ましく、必然的に一問一答の問題集よりもテキスト等を中心として勉強することが望ましいと思います。

テキストの読み方については、私は特段意識していたことがないため、他の方の合格体験記を参考にしてみてください。

一方、計算科目は短答・論文共に「問題が解ける」のゴールがほぼ一緒であるため、短答で①~➂のどの方法を取っても論文に活かすことができます。

ただし、短期記憶の方法を取った場合、論文でも直前に会計学計算の詰め込みをしなければならなくなりますが、正直そんな時間はないです。そのため、短答においては①(理解を深める)もしくは➁(長期記憶する)を意識して勉強すべきです。

- つまり、短期間で回転教材を回転し続けて、記憶を維持し続けることを前提とした勉強は避けるべきです。

そこで何が重要かというと、私は復習スパンを短くし過ぎないことだと思います。

もちろん、定期的な復習は大事です。

ただし、大事なのは「忘れかけているものを思い出すための復習」であって、「ずっと記憶を維持し続けるための復習(ずっと表面的な短期記憶を維持するための復習)」ではないと私は思っています。

両者は似て非なるものであって、前者は一度100%にした記憶が50~60%くらいになったタイミングで復習して100%に戻す方法、後者は記憶が90%くらいまで落ちたらまたすぐに100%に戻す方法のイメージです。

これは私の体感ですが、人間の記憶は一度忘れて再び思い出すときに最も定着すると感じます。つまり、前者「忘れかけているものを思い出すための復習」の方法と後者「ずっと記憶を維持し続けるための復習」の方法とでは、前者のある程度忘れてから復習をする前者の方が最終的に長期記憶として定着しやすくなると思います。

計算は全てを理解せずとも、短期記憶に頼らず問題が解けるレベルに到達できればひとまず良いとは思います。ただし、理論と結び付けて理解を深められると応用問題にも対応がしやすくなります。

それから、これはゴッパチに限らないですが、やはり会計学が得意であれば論文式試験を有利に戦うことができます。時間のないゴッパチが合格を目指すためなら、特に財務会計論の計算を苦手にはしないように、短答期に勉強時間を多く割いていくことが一番王道だと思います。

また、私が勉強期間を通じて一番大事にしていたことは、テキストへの一元化です。計算・理論共に問題集や答練で得た新しい発見は、超細かい論点を除いて必ずテキストに書き込むようにしていました。

特に計算科目では、テキストや問題集で解けなかった問題を、「今後テキストでインプットをしていけば必ず解けるようになる」ように、その問題を解くために必要だった理解や考え方をなるべく一般化してテキストに書き込んでいました。このようにして、直前期に入る前までは「最強の回転教材を作る」意識でテキストに書き込みを行い、直前期はテキストの回転だけで基本的に学習が完結するようにしていました。

先日の12月短答ではどの予備校でも高いボーダー予想がなされ、5月短答まで短答特化か短答・論文の勉強を並行していくか迷われている方も多いと思います。どちらが正しいということはなく、結論は「人による」だと思いますが、自分自身で判断する際に個人的に判断材料にすべきと思うものを挙げます。

- 5月短答後に確保できる勉強時間

- 5月短答までに確保できる勉強時間

- 12月短答での得点率

- 12月短答前の答練・模試の点数

- 今までの短答の受験回数及びその得点率の推移

- 直前期の暗記or全体的な理解のうち、12月短答で自分に足りていなかったもの

- 5月短答の合格と8月論文の合格、どちらが最重要か

この辺りを判断基準として、予備校の講師の方とも相談したうえで、最終的には自分自身で判断するしかないと思います。

また、短答特化することが必ずしも論文で不利になるとも限りません。短答科目の基礎をしっかり固めることは、論文においても大きく役に立つことであるのは間違いないです。(今回の自分の成績がまさしくそれを証明しているかと思います。)

2022年4月の勉強開始時点では、大学の授業でほんの少しかじった程度にしか簿記の知識はありませんでした。この時点から私は2023年の5月短答8月論文での合格を目指しており、基本的には予備校の標準日程表を目安として週3~4コマ授業を消化していました。

なお標準日程表では早い段階から監査論を受講する日程となっていましたが、基本的には計算科目の講義の受講を優先すべきだと思います。なぜならば、早めに計算講義の受講を終えて、計算演習の期間をなるべく長く確保することが望ましいためです。

入門期に悩むことの一つとして、講義の受講と復習のバランスが挙げられるかと思います。個人的には、最低限の復習をしてさえいれば、標準日程表から遅れないように講義の受講を優先していいと思います。

なぜならば、この試験は範囲が膨大すぎるが故に完璧な復習にこだわっていては到底時間が足りず、また全講義の受講完了が遅れれば遅れるほど、結局最初の方に受講した範囲を忘れやすくなってしまうためです。

また、答練について、特に計算科目の答練は余程の事情がない限り受けるべきだと思いました。理由としては、現時点の自分の理解度と勉強の方向性の正しさを確認できるためです。答練を解くことは時間がかかることに思えるかもしれませんが、勉強法を間違えたまま突き進んでしまうことによる時間ロスを防げることを考えれば、むしろ合格への近道であると思います。

12月には、お試し短答を受験しました。計算科目くらいはある程度戦えるかなと思いましたが、全体得点率46%で現実を思い知らされました。この時ゴッパチに向けて勉強計画を立て直しましたが、結局後述する管理と財務理論以外は、短答前に論文の勉強は一切しませんでした。私自身論文科目を5月短答後から始めることに不安はありましたが、結論を言えば5月短答後からでも合格点を取るだけなら十分間に合います。

短答直前期は2~3週間おきに直前答練or模試があるので、その期間で回転教材を1周するようにしていました。ちなみに回転教材は基本的に全科目テキストでした。

計算:理論の比率は、

2月までが 7:3

3月が 5:5

4月~短答まで 3:7

くらいでした。

また、どの科目も感覚を鈍らせたくなかったため、必ず毎日全科目触れるようにしていました。

短答本試験での結果は以下の通りでした。

- 企業法90点

- 管理会計論64点(計算29点、理論35点)

- 監査論85点

- 財務会計論164点(計算100点、理論64点)

- 合計403点(80.6%) (合格ボーダー69%)

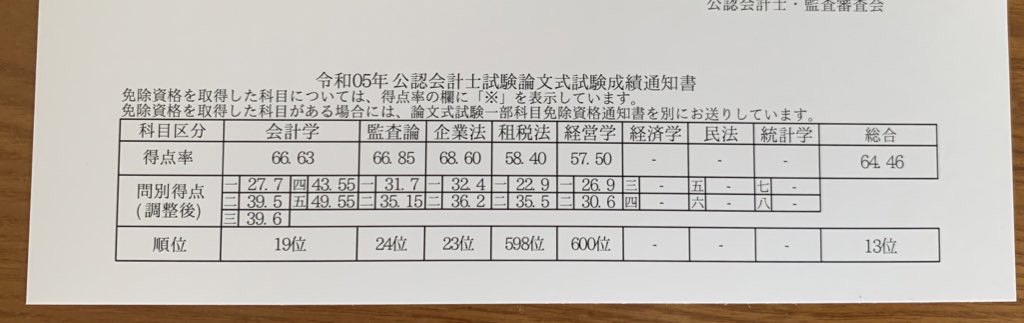

短答が終わってまず初めにしたことはゴッパチで論文合格するための情報収集と論文までの学習計画を立てることです。色々な合格体験記を読み漁って、各科目どのくらいの比重で勉強していくかを決めました。時間が限られているゴッパチにとっては、最初に戦略をしっかり練ることはかなり重要だと思います。参考までに、下記は5月短答直後に自分が感じた、勉強時間を割り振るべき重要度の順番(≠本試験での重要度)です。

租税≧経営>企業≧財務理論>監査>>管理理論>>財務計算>管理計算

私は5月短答時点で、会計学の計算がある程度仕上がっていると判断したためこの順番としました。財計に不安がある場合は、もう少し上位に置いていいと思います。これは、論文式試験の採点方法の関係上、会計学午後(財計)が跳ねれば倍のアドバンテージにもなるし、逆に偏差値52を下回ると倍のディスアドバンテージとなるためです。

あとは全体的な勉強スケジュールとして、6月末の第二回論文模試までに各科目(会計学計算除く)最低1周はすることを目標にしていました。これは早めにやるべきことの全体像を掴んでおくことで、その後どの科目をどの程度やるべきかの目途が立てやすいと考えたためです。

6月中は毎日、租税法+経営学+1~2科目くらいのバランスで勉強し、7月以降は1日5科目を目安に、1日9~12時間弱勉強していました。

論文期の中頃以降は、科目のバランスを大きく崩さないようにしながらも、偏差値52を下回りそうな科目があれば優先的に時間を割いていくべきだと思います。

次の各科目の勉強法の論文の箇所に、各科目の論文期の勉強時間を記載しておきます。

講義受講段階ではテキストと個別問題集で復習をしており、財計の講義が終わりかけた11月辺りから短答対策問題集に取り掛かりはじめました。

短答対策問題集を初めて解くときには、テキストで復習→短答対策問題集、の順ではなく、短答対策問題集→テキストで復習、の順番でやっていました。これは、テキストで復習してから解くと、テキストで直前に見たから出来たのか、その論点が身に付いているからできたのかが分からなくなってしまうからです。

短答対策問題集をいきなり解くと全然出来ないことも多いですが、そこで自分が分からない部分を明確にした上でテキストの復習をすることで、効果的に理解を深めることができました。

これは計算全般に言えることですが、実力を伸ばす上で大事なことは、初見問題との向き合い方です。

解けなかった問題はもちろん、解けた問題でも迷わず真っ直ぐに正当できた問題以外は、1回止まって悩んだ部分に伸び代があります。そういった少しでも曖昧な部分を一つずつ地道に潰していくことが、計算力を伸ばす一番の近道であり、これを行うことが問題集や答練を解く目的の一つでもあります。

最終的に短答対策問題集は2周+α解きました。また短答対策問題集を解いていたのは3月中までで、それ以降はテキストを回転させました。理由としては、短答対策問題集は網羅性が完璧な教材ではないためです。テキストを回転させる際には、ただ例題を解くだけではなく、説明の文章にも軽く目を通していました。

個人的に計算力をずっと維持し続けるのは時間がもったいないと感じたため、本試験直前まではオンタイムの答練以外ほとんど触らず、7月末から1周だけテキストで抜け落ちの確認をしました。ただ、第5問だけは形式慣れする必要があると思ったため、7月中旬くらいから、解いていない答練の第5問の計算だけを数回分やりました。

前述したように、計算力に不安がある人・論文答練を解いてみて合格点以上が取れなかった人はもっと財計に勉強時間を割り振っていっていいのではないかと思います。ただ、やはり短答後は時間が厳しいので、財計は短答前になるべく苦手をなくすことを目指すべきです。

ちなみに問題を解くときは第3問(約50分)→第5問(1時間~1時間20分)→第4問(残り)の順で解いていました。これは、理論はやろうと思えば文章を考えるのに無限に時間をかけてしまうためです。

1月までに講義の受講を終え、2月中は総復習をするついでに論文対策集のSTEP2にあたる部分を1周やりました。短答前の論文対策集は、論証部分を加工+一瞬だけ軽く覚えるくらいのつもりで進めました。この時点で覚える必要は全くないのですが、全く覚えるつもりなく読むだけだと、目で字面を追うだけになってしまいそうだったためです。

論証自体が理由を説明するものが多いことから、論証とその解説を読んでいくだけでも財務理論の理解が深まり、短答後の論証の暗記もしやすくなりました。短答前に行う論文対策としては個人的に一番おすすめで、やって損はないのではないかと思います。

3月以降はテキストを中心に回転していました。財理の短答問題は引掛けのパターンが様々であるため、問題集だけをひたすら解くような勉強はあまり良くないのではないかと個人的には思います。

前述の通り短答前に1周だけ論文対策集をやり、5月短答後からはひたすら論証を暗記しました。論証を暗記する際には、各論証の重要部分だけを覚えつつ、残りは自分の理解を元に意味がズレない程度に自分の言葉で繋げていました。一言一句暗記するのは一部の論証を除いてあまり効率的ではないと思いますし、もちろん一言一句暗記せずとも十分点数は来ます。

財計と同様、講義受講段階ではテキストと個別問題集で復習し、計算の短答対策問題集は講義の受講が完了した辺りから解き始めました。

短答対策問題集は、2周に加えて3月辺りからは、「まとめ解き」をたまにやっていました。これは短答対策問題集の問題に番号を振り、ランダムに原価計算分野から4問、管理会計分野から4問の計8問をピックアップして、40分以内で解くというものです。基本的に40分で8問は解けないため、問題の取捨選択も含めて本番の練習としてやっていました。同様に、時間配分や取捨選択の練習機会を増やすために、過去問や過去の短答直前答練も数回分解きました。

管理は時間の厳しさに慣れるために、何度も本番形式の問題で練習を積むのが良いのではないかと思います。

理論について、原価計算分野は植田講師のマスターピース(原価計算基準の箇所だけ使用)、管理会計分野はテキストと短答対策問題集を中心に勉強しました。原価計算分野は引っ掛けの箇所やパターンがおおよそ決まっているので、問題集や答練で出てきた引っ掛けを書き込んで、引っ掛けられやすい箇所や引っ掛けのパターンを意識しながら基準を読み込みました。管理会計分野の理論はテキストだけだとやや不十分に感じたため、問題集も定期的に解いていました。

また管理は計算・理論共に、論文ダイジェスト講義を3月くらいまで視聴していました。池邉講師の講義はとても分かりやすく、管理会計論という科目の理解を深めるのに大変有効でしたが、全部視聴するのは正直かなり時間がかかります。

自分も理論の講義は半分程までしか進められませんでした。個人的には、途中になってしまってもいいので、理論の講義の受講はおすすめできます。理由としては、管理会計論という科目の理解が深まることで短答・論文両方に活き、また短答後に管理理論にかけられる時間がわずかであるためです。計算の方の講義は、管理計算に対する苦手意識があり、時間に余裕のある方は視聴しても良いと思います。

理論:約41時間/約800時間(6月:13時間、7月:13時間、8月:15時間)

計算は財計と同様、やっている時間がとにかくないため、オンタイムの答練と本試験直前にテキストを1周したのみでした。

理論も、理論科目の中で配点が一番低いこともあり、他の理論科目より勉強時間は少なめで、論文対策集を約3周しました。論文の管理理論は、他の理論科目より求められる精度は若干落ちると思ったため、キーワードとロジカルフローを中心に大筋を外さないように書けるレベルを目指しました。

短答監査論は、解いていて手応えを感じない割に意外と点数が取れる科目という印象がありました。

短答監査論の肢は

・暗記していれば正誤判断できる肢と

・監査論的考え方に基づいて現場対応で正誤判断しなければならない肢の、

大きく分けて2パターンがあると思っています。

前者の肢の正誤判断には暗記が必要なのは言うまでもないですが、後者のような肢はテキスト等でその考え方を確認することに加えて、問題を解いて正しく正誤判断できるかを確認する勉強が必要だと考えていました。その確認のために、過去の直前答練や過去問を解いて実戦形式で解く感覚を養うことも意識していました。

「論文監査論は勉強しなくてもなんとかなる」みたいなのをたまに見ますが、鵜吞みにするのは良くないです。勉強量が少ない人でも稼げる可能性のある科目ではあると思いますが、ある程度安定して守りたいなら論証の暗記は必要だと思います。

自分は、重要論点まとめの暗記マーク部分を徹底的に暗記しました。また、法令基準集を試験中に活用することが重要な科目でもあるため、法令基準集で引ける重要箇所(例:倫理規則の阻害要因等)はだいたいの場所を押さえていました。

監査論は答案作成に特別なテクニックが必要な科目というわけではないですが、ある程度形式や時間配分に慣れるために直前答練と模試は全て解きました。時間がない場合は、答練を解くべき優先順位は低めかなと思います。

短答で一番苦手な科目でした。短答の理論科目では一番暗記色が強く、かつ混同しやすい事項が多いため、他科目よりも点数が取れるようになるまで時間がかかりました。点数が取れるようになるためには、テキストにある表などを活用して混同しやすいところを整理することが重要だと思います。

回転スピードを上げられることと表でまとまっているところが多いことから、コンパクトサマリー(以下コンサマ)を活用するのも効果的だと思います。ただ自分は、とにかく一つの教材に今まで出会った引っかけやメモをまとめたかったため、基本的に回転教材は余白の大きいテキストを使用し、答練や試験当日に確認したい箇所だけコンサマを利用しました。

私が論文期に密かに力を入れた科目です。最初は書き方に慣れないと足切りリスクが一番高いという理由から勉強時間を多く割いていました。途中からは、論文企業法の勉強自体が楽しかったのと、12月短答合格者・論文過年度生でも論文企業法を苦手にしている人が多いことから、「ゴッパチでもちゃんと勉強すれば稼げる可能性が高いのでは?」と思い、勉強時間を多く投入しました。

論文企業法はやらなければいけないことが多いです。

具体的には、

①答案の書き方に慣れること

➁論点をある程度覚えること

➂条文の引き方に慣れること

です。

まず、➂(条文の引き方に慣れること)については勉強しているうちに自然と覚えていくので特に心配する必要はないです。ただ、①➁の勉強をしているときに出てきた条文は、慣れるまで実際に引いてみるようにしていました。また、本試験では典型論点ではない条文が出題されることも多いため、法令基準集の目次を見れば探したい条文が引けるように、条文解説集を2周程して条文の趣旨とだいたいの位置関係を押さえるようにしていました。

次に①(答案の書き方に慣れること)と➁(論点をある程度覚えること)についてですが、私は並行してこれらをやっていました。

①(答案の書き方に慣れること)の方は、論文対策集の問題を、問題読む→必要な条文を引いて下書きだけ書く→解答例を読む(→場合によっては解説視聴)、の順で概ね全てやりました。

論文ダイジェスト講義の解説は必要なところだけ視聴すれば良いとのことでしたが、私は最終的に半分くらい視聴しました。特に、論点型かつ典型の問題の解説では、書き方の重要なポイントの説明が多く、耳で聞いた方が早く書き方を覚えられると思ったためです。

また、論文対策集を進める上でそもそも論点を知らないと効率が悪いと思ったため、先に論点まとめで論点を1回インプット(➁)してから、インプットした範囲の論文対策集を進めました。

論点まとめを覚えるべきかどうかは諸説あるみたいですが、ゴッパチ勢は覚えてしまうのが手っ取り早いと思ったため、私は論文期中頃以降とにかく重要な部分を中心に暗記しました。

答練については、できるだけ手を動かして書き方に慣れたかったため、上級答練・論文直前答練・模試を全て解きました。企業法は、論文の中で一番答案作成慣れが必要な科目だと思うので、できる限り答案を実際に書く練習をすることをおすすめします。

答案の書き方のコツについて、自分が意識していたのは規範とあてはめの対応です。

論文企業法は、規範を立てることが一番の山で、あとはあてはめ部分で問題文から事実を拾うことで一応答案の形にはなります。このとき自分が立てた規範に対して、あてはめが一対一で対応するように事実を過不足なく拾うことが、企業法で素点を稼ぐポイントだと思います。

また、どんな規範を立てるべきか分からない問題に出会った場合には、問題文の中のあてはめに使いそうな部分から、逆に規範を推測することもできます。このように規範とあてはめの対応関係を意識することが、答案の書き方のコツの一つではないかと思います。

5月短答後に速習講義を受講しました。

6月前半は基本的に毎日「前日の復習+一コマ受講」で進めていました。

個別問題集については、該当範囲の受講が終わり次第早めに解き始めるのをおすすめします。理由としては、早めに実戦形式の問題に触れることで「何をインプットすれば問題が解けるか」が分かり、インプットの効率が良くなるためです。

個別問題集は、消費税を除いて、最終的に2~3周しました。また、租税法は暗記が重要な科目であるため、コンサマで空き時間にインプットを行うことも効果的でした。

計算について、自分は速習講義の範囲に加えて「法人税:所得税額控除と交際費、所得税:みなし譲渡」の3つの論点を追加でやりました。これは出題頻度(CPA鈴木講師のX(旧Twitter)にあったものを参照)からコスパが良いのではないかと思ったためです。結果的に特に前2つの論点はコスパが良くやって良かったと思いますが、租税法で守りたいだけなら速習講義の範囲だけで十分だと感じました。

消費税に手を出したくなる人もいるかもしれませんが、余程勉強時間に余裕がある人以外は、ぐっとこらえて他科目に勉強時間を割いた方が良いと思います。

理論の勉強法は正直よく分かりませんでした。速習講義で触れた部分を中心に理論対策テキストを2~3周読んだのと、答練で出題された条文は押さえるようにしていました。速習講義で学習した人は、試験中比較的多く理論に時間を割けるかと思いますが、それでも最低限の条文構造の理解はしておくべきだと思います。

答練について、演習量確保のために上級答練・直前答練・模試は全て解きました。計算部分はさらにもう一周解き直しを行い、理論も前述した通り後日再度法令基準集で引き直していました。

問題を解く順番として、法人税→所得税→消費税→理論の順番で解いていました。

これは、特に速習勢は消費税をほぼ切ることになり時間が余るため、残った時間の全てを理論の条文探しに充てるためです。

また、特に5月短答後から租税法を始めた自分にとって、租税法は守りの科目でした。そのため、答練を解いていく中で合格ボーダー付近の点数が取れるようになったら、必要以上に時間を割かずに他の科目の勉強時間に充てるようにしていました。

租税法と同じく5月短答後に速習講義を受講し、受講・復習のペースも概ね租税法と同じでした。

ファイナンス(財務管理)については速習レジュメを5周程+答練の解き直しをしました。講義内でも言っているように、速習勢にとって理解は二の次で、下書きの型を押さえてとにかく問題が解けるようになることが最優先です。

経営管理についてはひたすらキーワードを暗記するのみかと思います。最初はこんなに覚えられるのかと思いましたが、何回もCPAのWEB問題集を解いていく中で自然と覚えていきました。記述については正直あまりコスパが良くないと思うため、キーワードを繋げてなんとなく記述できるくらいを目指すのが良いのかなと思います。

答練は租税と同様、計算の演習量を増やすために上級答練・直前答練・模試は解きました。

経営学は租税法と違い、速習でもアドバンテージが狙いやすい科目だと思います。そのため、経営学で稼げそうだと思った場合は積極的に勉強時間を割いてもいいと思います。

ここまで読んでいただきありがとうございました。

ゴッパチを目指そうとしている方は、12月短答で悔しい思いをした方や、短期での合格を目指している方が多いのではないかと思います。ただでさえ難関な公認会計士試験で、さらに一段難易度の上がるゴッパチでの合格に挑戦することに少なからず不安を感じている方がほとんどではないでしょうか。本稿が少しでも、読んでいただいた方のお役に立てれば幸いです。そして一人でも多くの方が、合格できることを心からお祈りしております。

既卒専念で約1年半(短答1回(12月)、論文1回)の短期合格のくろみちゃんさんの合格体験記

勉強時間の問題ではなく、勉強をしている時間に、「どのように勉強しているか」これが大事であるというのが、よくわかります。

他責思考では受からない、というクロミちゃんさん。少数派のLECのメリット・デメリットも、本音で書いていただいています。

短期合格、論文でいくつかミスっても、中位順位で合格。効果的、効率的な勉強法が効いていると思います。

初めまして。クロミちゃんと申します!

退職専念で約1年半程勉強して合格できました。(20代後半)

以下長いですけれども、参考になれば幸いです。

地方国立(文系) → 一般企業に就職(3年弱) → 無職専念(2022年2月) → 2022年12月短答合格 → 2023年8月論文合格

続きを読む

9ヶ月の勉強期間で、168位合格、という驚異の成績。東京大学卒だから俺には参考にならない、などと思わず、勉強強者の考え方を知ることは有用であると思います。

東大卒無職が9か月で公認会計士試験を突破した記録

duckさんのツイッター

さて、短期合格に必要なこと、もっと言えば合格するために必要なことになりますが、一言でいうならば

『自分の合格に必要なこと以外はしない』

ということに尽きると考えています。これは『予備校や合格者からの情報を鵜呑みにしない』と言い換えられるかもしれません。

勉強期間1年8ヶ月、社会人ゴッパチ短期合格の太郎丸さんの合格体験記。社会人受験生には大いに役に立つものと思います。

大学卒業後新卒で事業会社に就職、数年間勤務後、公認会計士試験を目指し、会計事務所に転職。働きながら勉強し2年弱で合格。

2021年1月より公認会計士試験勉強を開始(簿記2級程度の知識と経理実務経験あり)

2021年12月短答式試験不合格、2022年5月短答式試験合格、2022年8月論文式試験合格。

年齢:20代後半 予備校:CPA会計学院通信校

得意科目:管理会計、監査論

苦手科目:特になし(12月短答までは財務計算)

続きを読む

公認会計士合格体験記

目次

・始めに

・総論

・各論(入門期、上級期、直前期)

・各科目

・結び

合格体験記を読んでいただきありがとうございます。まず初めに私(ヤン)の基本情報について書いていきたいと思います。

関西の私立大学に通う(関関同立)文系の大学生で1回生の2019年の11月ごろから勉強を始めて2021年の5月の短答に一発合格し、その後2021年の論文に不合格、2022年の論文で合格し、4回生のうちに学内合格をすることができました。

所属していた予備校は大原で教材も公開模試以外は大原の教材のみしか使用しておりません。通学で勉強を行っていました。

今回はまだ記憶に新しい論文式試験に対する勉強法や勉強以外の試験に受かるためにしていたこと等をお伝え出来たらと思っています。

ちなみに、合格した時の模試の成績は大原模試1回目が60位台、2回目が70位台でしたので大原の方はもちろん他の予備校の方もこの方法いいなと思ったものがあったら参考にしていただけると幸いです。

合格体験記の流れとしては、総論で勉強期間を通じて自分が勉強中と普段の生活から意識していたことと、自分が合格できたことに大きくかかわっていると個人的に考えている事項をいくつか紹介していきます。その後、各論で入門期、上級期、直前期に分けて何に重きを置いて勉強をしていたかを説明し、最後に科目ごとの勉強法について説明していきます。

学内の公認会計士の講座があったので大学在学中に何か一つ大きなことをやり遂げたいと思って公認会計士の学内合格を目指しました。

ここではまず勉強期間を通じて自分が勉強中と普段の生活から意識していたことから説明していきたいと思います。

普段の勉強中から意識していたことはいかに効率的に勉強時間を減らして確実に受かることができる実力をつけるかです。

実際、私は一日7~8時間勉強で週50時間を目標に勉強をしており最大でも10時間の勉強が限界でした。

予備校や会計士のtwitter界隈では長い時間勉強するのが必勝法のような風潮がありますが、私は必ずしも会計士試験が長時間勉強しなければ受からないような試験であるとは思いません。(最低限の時間は必要です。)

長時間勉強は受かるための有効な方法の一つではありますが、自分がそうであるように人によっては10時間以上勉強できない人もいますし、また、長時間の勉強時間を確保できない方もいらっしゃると思います。何より長時間勉強は苦痛を伴うことも多く、長いスパンで勉強しなければならない会計士試験では自分が続けられるペースで勉強していくことが大事だと考えます。

では、具体的にどのように勉強時間を減らしながら成績を上げるかについてですが、私は大きく二つの方法を取り入れました。

一つが、「音読」もう一つが「ミスノートを作る」です。

まず「音読」についてですが、これは科目別のところで詳しくお話しますが、主に財務と管理の理論と監査論で取り入れており大幅な時間削減になったと考えています。音読が時間削減につながっていると考える理由についてまず、論証を覚える際に、覚える方法としてテキストを読む、論証を書く、声に出して読む方法等があります。

テキストを読むだけで論証が覚えられる方はごく少数だと思うので、ほとんどの方は論証を覚えるときに論証を書くか、声に出して読むことをしなければなりません。

そうなると、単純に1文字書くのと1文字読むのでは速度が桁違いで、これが文章になると1つの論証を1周するだけでもかかる時間は読む方が圧倒的に早く済みます。よって論証を覚える際に音読をすることによって大幅に時間を削減できます。

続いて、「ミスノートを作る」についてですが、これは効率的に成績を上げるためにとても効果的な方法です。

効率的に成績を上げるために最も必要なことは同じミスをできるだけしないことだと思います。同じミスを二度としないと書かなかったのは、自分がどれだけ気を付けても同じミスをしないことはできなかったからです。同じミスをその先二度としない方法があったら是非その方法をのちの合格体験記で是非残してあげてください(笑)。

話は逸れましたが、ミスノートを作り定期的に(できれば毎日)見返すことで自分のしたミスを思い出すことができ次に同じような問題が出たときに正答できる確率が高まって効率的に成績を上げることができます。これらが勉強時間を減らしながら成績を上げる方法でした。

続いて、普段の生活から意識していたことは「ちゃんと寝ること」と「体の異変を感じたらすぐ休む」ことです。

ふざけていると思われるかもしれませんが、常に一定のコンディションで勉強するためには必要不可欠なことだと思っています。「ちゃんと寝ること」について私は意識的に午後11時までに寝ることと7~8時間寝ることを徹底していました。ちゃんと寝ることによって勉強の充実度が大幅に高まっていると感じており、あまり寝られなかった日に比べて集中できる時間が長くなっているように感じました。

集中している時間が長くなれば結果的に必要な勉強時間を減らすことができ、早く帰って早く寝て次の日も長時間集中できるという良いループが出来上がります。したがって勉強の効率を上げるために「ちゃんと寝ること」は必要だと考えます。

続いて、「体の異変を感じたらすぐ休む」についてですが、これも会計士試験が長期のスパンの試験であることを考えれば、当然のことです。1日無理して勉強して、あまり進捗もよくなく、さらに体調悪化させるぐらいなら体調不良の時は休憩もかねて潔く休んでしまう方がいいというのが私の考えです。このように普段の生活からいかにペースを崩さずに勉強できるかを意識することで無理なく勉強しながら合格できたと思っています。

会計士の勉強と大学の勉強のバランスについて、基本的には会計士の勉強を優先し、会計士の勉強につかれたときに気分転換に大学の課題を終わらせるようにしていました。日曜日は予備校が17:00で閉校だったので、17:00から大学に戻って一気に課題を終わらせて、両立していました。4回生で必ず受かりたかったので、3回生のうちに単位を取り終え、2回目の論文式試験の期間はゼミ以外には学校には通わず、会計士の勉強に専念していました。サークル活動については、1回生のうちは参加していましたが、勉強が切羽詰まってきたので2回生になるころには参加しなくなりました。

各論では入門期、上級期、直前期に意識していたことや勉強法について書いていきたいと思います。

私は2回目の論文式試験で合格しているので論文式試験が終わった後の9月~2月を入門期、3月から5月を上級期、6月から8月を直前期とさせていただきます。また各論に関しては、初学者の方には申し訳ありませんが、過年度生よりの内容になってしまうことをご承知おきください。

まず入門期に意識していたことは大きく分けて2つで「現時点でわからないところをなくす」ことと、「会計学、租税法の計算の基礎をしっかり固める」ことです。

「現時点でわからないことをなくす」ことをなぜ入門期にやるのかについて、上級期、直前期になると演習やら暗記やらでやることが増えてくるので大事な時間を演習の復習や暗記に時間を当てるため、余裕のある入門期の間にわからないことをなくしておきます。

「現時点」でわからないところをなくしておけば十分で、勉強が進んでいけばまたわからないところがたくさん出て来ますが、それらはその都度考えるなり、講師に質問するなりして解決してください。

続いて「会計学、租税法の計算の基礎をしっかり固める」ことについてですが、入門期の特に12月中旬までが過年度生にとって計算の力を初学者と離せるチャンスなので過年度生の方はまだ試験まで長いからとさぼらずに徹底的に計算の基礎を固めてください。

続いて上級期に意識していたことは「自分の得意科目、苦手科目を客観的に認識してバランスよく成績がとれるように勉強する」ことです。

論文式試験により確実に受かるためには苦手な科目をできるだけなくしてバランスよく点数をとる必要があります。バランスよくとは言いますがここでは得意科目はあまり勉強しないという意味ではなく苦手科目をこの時期に重点的に勉強した方がいいという意味でとらえてください。

直前期は暗記項目を全教科まんべんなく触ることになるので苦手な科目に重点的に時間をさけるのはこのタイミングが最後になります。なので、自分が点数とれていない教科を普段の答練や模試で確認し、重点的にこの時期に勉強してください。

直前期に苦手科目がなくなっていることがベストです。また、財務や企業法の論証を本格的に暗記し始めたのもこのころです。入門期は理解を重視し、暗記する箇所を極力少なくすることを意識していたのでちゃんとした暗記は上級期からでした。

最後の直前期になりますが、直前期に意識していたことは「本当に必要な範囲だけ勉強して無理しない」ということです。

直前期になればなるほどC論点や枝葉の論点が気になってきますが、正直、緊張している試験中に付け焼刃で身に着けた知識を活かせるかは怪しいところで、また、難しい論点を外してもあまり差はつきません。むしろ論文式試験で一番やってはいけないことはみんなが解ける論点を外すことです。

このことを考えれば直前期に優先すべきことは頻出論点や予備校が模試で出している簡単な論点を確実に解けるようにすることです。このことを踏まえれば自ずと「本当に必要な範囲だけ勉強する」ことの必要性がわかると思います。直前期は無理して詰め込みがちですが、それが原因で体を壊しては元も子もありません。本当に必要な勉強だけして体調に気を使いながら勉強することが直前期のポイントだと思います。

ここでは監査論、租税法、会計学(財務会計論、管理会計論)、企業法、経営学に分けて勉強法を書いていこうと思います。

まず監査論についてですが、監査論については問題集の典型論点については暗記し、テキストの論点については「目次を見てその論点を思いだす」勉強を行っていました。

「目次を見てその論点を思い出す」勉強について、最初の方は1つの単元のテキストを読んでから(重要戦の基準値、四半期レビュー等)テキストを閉じて、目次に書いてある箇所の説明ができるか確認します。

説明できない箇所が出てきたら、再びテキストを見て確認します。この作業を単元ごとに何周もします。テキストを読んでから目次の説明ができるようになったら次はテキストを確認せずに目次だけを見て内容を思い出せるか確認します。最初は全然思い出せないと思いますが、1単元一通り考えてみてからわからなかったところをテキストで確認します。

これを試験本番までひたすら繰り返していました。

租税法については、これといって特徴のある勉強法はなく、計算、理論ともに講義を一通り、受けて問題集や答練で間違えたこところをできるようになるまで復習していました。租税の計算は勉強時間を掛ければかけるほど点数が上がるので過年度の方は租税の計算を武器にするのがおすすめです。

会計学についてまず財務、管理に共通していえることですが、まず基礎的なところを徹底的に固めるのがおすすめです。

会計学を科目合格レベルに持っていければ合格可能性は大きく高まります。会計学を科目合格(偏差値56)レベルに持っていくために必要なことは、難しい論点を解けるようになることではなく、基礎的な論点を確実に正答することです。

そのため初学者の方も過年度の方も論文の頻出論点の基礎的な問題の正答率を上げることをまずは目指しましょう。勉強法は計算に関しては、答練で間違えたところの復習と、基礎的な問題の反復が中心です。理論に関しては、基礎期で理解を深めて、丸暗記をする部分をできるだけ減らし、上級期、直前期で論証を覚えていきます。

企業法については論証が思い出せるかの作業を繰り返すこととテキストを読み込んでどんな論点があるのかを確認して内容を理解することが中心なのですが、企業法は覚えるのにも論証を書きだすのにもとても時間がかかります。

そこで、上述したように、主要な論証のキーワード(ex競業取引の定義等)は慣れてきたら書き出すのではなく、頭で思い出せるかだけを確認して手を使うのは条文操作だけにすれば大幅に時間短縮になります。どうしても論文は企業法にかける時間が多くなると思うので少しでも自分なりの方法で効率よく勉強できる方法を確立する必要があると思います。

最後に経営学についてですが、僕は数学が得意ではなかったので理論は人より手を広げて、計算は会計学と同様、基礎的な問題は絶対解けるように準備するようにしていました。

勉強法は理論の方はひたすらテキストを読み込み、計算は基礎レベルの答練をひたすら繰り返していました。

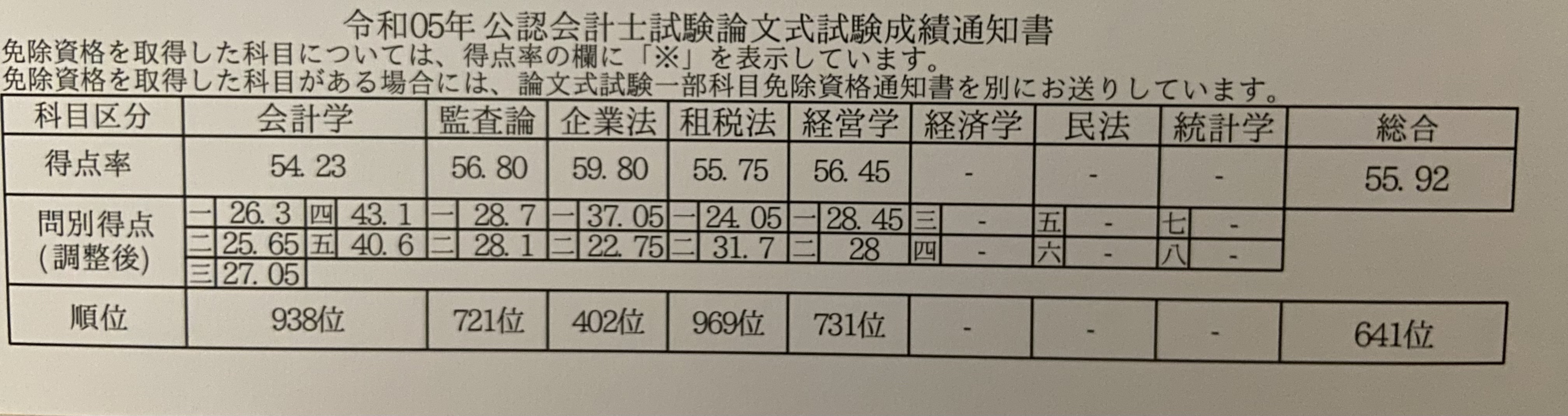

2021年は5月の短答一発勝負で、一発で受かるには、ゴッパチしか道がなかったのですが、私は、短答の勉強で精いっぱいでした。なので、1回目の論文はあきらめており、ラッキーで受かればいいなぐらいの気持ちでした。

今思うと、1回目の論文は落ちることが分かっていたため、2回目の論文へ向けての勉強が早く始められたので結果的には悪くなかったなと思っています。

9月に始めた理由はアドバンテージをとりたいというのはもちろんありましたが、それよりも論文式試験の対策をほぼしていない状態で3か月休むと、次年度の短答合格者の計算力に追いつくとこから始まることになり、やらないと大きなディスアドバンテージをとると思ったからです。ですので、もしこの記事を読んでくださっている方の中で確実に落ちているなと感じている論文生の方がいらっしゃれば、ぜひ早めに論文対策を始めてください。

合格体験記を読んでいただきありがとうございました。

合格するために僕が伝えたいことは2点で「規則正しい生活を送ること」と「計算を人よりできるようにしておくこと」です。

結びは令和4年の論文式試験の成績表がかえってきた後に書いているのですが、予備校の模試の成績と比べて計算はあまり変わらず、理論は大きくブレがある印象です(個人的な意見です。)。

実際私は模試までは監査、企業の理論科目を得意としていたのですが、本番ではそれぞれ偏差値、51、45と大幅に下がり結果的には計算科目に助けられた結果となりました。この経験を踏まえて皆さんにはぜひとも計算を得意にしていただきたいと思います。論文式試験の勉強はつらいこともあると思いますが、頑張ってください!

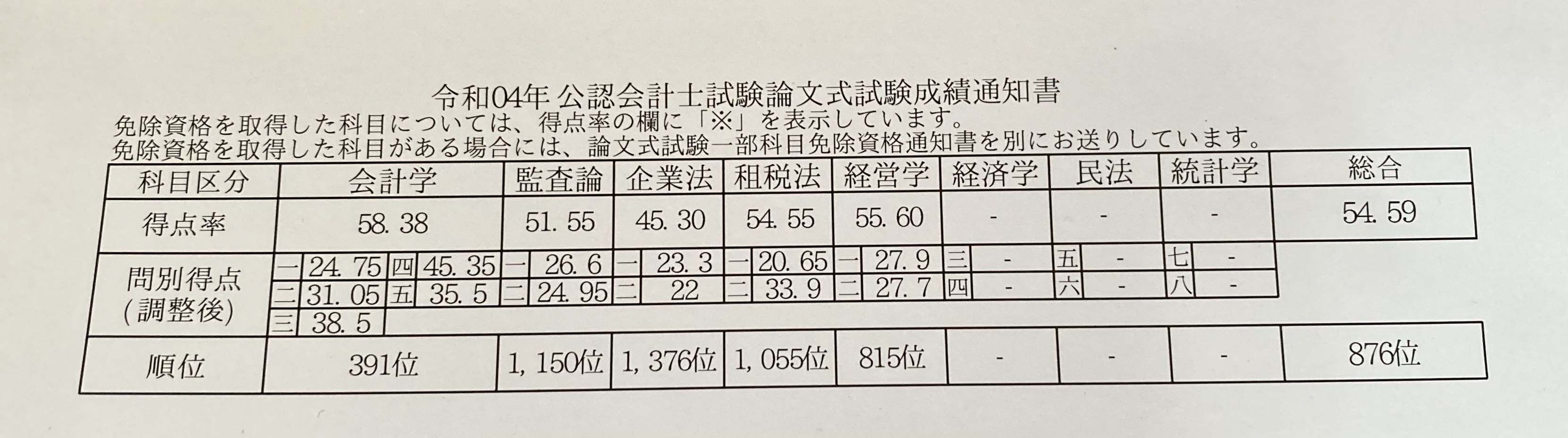

2021年第二回 短答式試験

企業法 75 (75%)

管理会計論 34 (34%)

監査論 80 (80%)

財務会計論 156 (78%)

合計69%

(ボーダー62%)

1素点23 偏差値49,5

2素点17 偏差値62,1

3素点52.5 偏差値64,17

4素点36,5 偏差値 64,79

5素点27,5 偏差値50,71

会計学は管理会計のできなそうな問題の見極めが早くできたため、模試と同様にいい成績がとれたと考えています。財務会計論も第3問は簡単な部類の年だったと思いますが、計算はほとんどミスなく正解できたので大きなアドバンテージをとることができました。

開示答案 会計学 午前 管理会計

開示答案 会計学 午後 財務会計

1素点21 偏差値53,2

2素点11,5 偏差値49,9

本番のこの成績が返ってくるまでは、監査論が一番得意だと思っていたのですが、いざ成績が返ってくると全然そんなことはありませんでした。ここでアドバンテージをとる予定だったので少し予定外でした。

開示答案 監査論

1素点12,5 偏差値46,6

2素点6 偏差値44

企業法の第1問はキーの条文を2つとも外し、2-2は全くわからないまま文章を書いたため、このような偏差値となりました。ポジティブに考えれば、これだけ外していても何か文章を書けば足切りは免れられるということなので、これから受験される方はわからなくてもあきらめずに何か考えて文章を書いてほしいなと思います。

開示答案 企業法

1素点17,5 偏差値51,63

2素点36 偏差値56,5

租税法は理論、計算ともに終了後、ふわふわしたまま終わりましたが、今年は消費税が例年に比べて簡単だったため、何とか救われました。

開示答案 租税法

1素点36 偏差値55,8

2素点28 偏差値55,4

経営学は作戦勝ちでした。理論は予備校のテキストに載っている内容が多めで、計算も2021年のものに比べて基礎的な問題が多かったため、経営学の計算が苦手な私でも科目合格近くまでもっていくことができました。

開示答案 経営学

論文一回目は散々な成績だったアレックスさん。2回目は物量で挑み、見事合格されました。

理解より暗記派ですが、そのために徹底した環境作りをしたようです。

ペンネーム→アレックス(早稲田商学部)

受験回数→短答一回、論文二回

年齢→22才

通っていた予備校→cpa会計学院

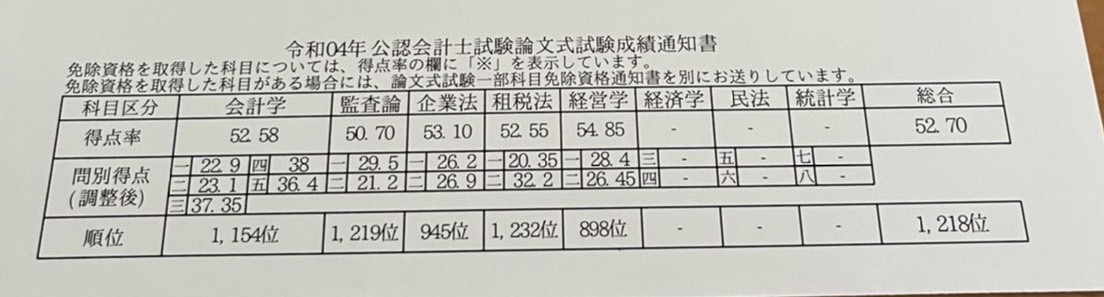

短答合格時(21年5月)の各科目の得点→企業法60点、管理会計論39点、監査論85点、財務会計論156点。合計340点、69%(ボーダー62%)

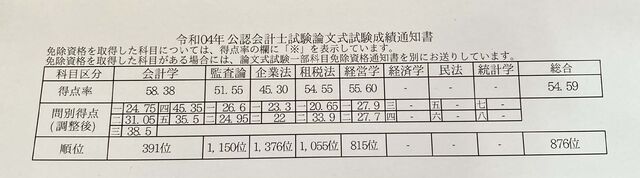

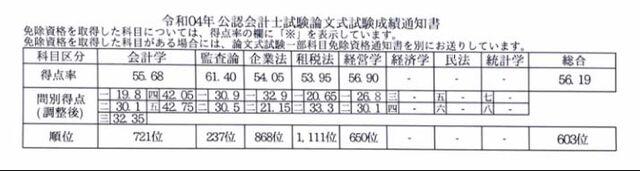

論文合格時(22年)の各科目の得点率→監査論61.40,租税法53.95,会計学55.68,企業法54.05,経営学56.90。合計56.19

みなさんはじめまして、アレックスと申します。

勉強が忙しいと思いますが、私の会計士試験を通して得た様々なノウハウを伝えたいと思うので、ぜひ勉強の合間に覗いて見ていただけると嬉しいです。

私は現在大学4年生で受験生時代はとても不真面目で恋愛にうつつを抜かし成績も散々でした。

論文1回目では偏差値35.10という中々の成績を叩き出してしまうほどです。そんな凡人である私だからこそ、多くの人と同じ目線でアドバイスができると考えております。

まず、会計士を目指した動機ですが一言で言えば金持ちになりたかったからです。いきなり正直すぎたかもしれません笑。

ただ、皆さんも本音では同じように考えているかもしれません。強いてまともな理由をつけようとすると、大学入学当初に私は意識高い系だったので、何か大学4年間で成し遂げたいと考えていました。そんな中、公認会計士と言う資格を知って、難易度も高くやりがいがあると感じました。

また合格後のキャリアも広がっていると言うこともあり、当時何のスキルもなかった私にとってはぴったりのチャレンジだと感じました。実際に就職活動を経て、こんなにも簡単に内定が出るのかと今はあっけにとられています。

さて、それでは皆さんに凡人の私が模試ではA判定。成績表ランキングに貼られるなど勉強開始時には、信じられないほどの成長を遂げた、秘密をいくつかのトピックに分けて紹介したいと思います。

まずそもそもですが、公認会計士試験は相対試験なので、周りと同じような勉強していても合格できないと言う残酷な事実があります。

そこで大切なのが各自が適切な環境で適切な方法で適切な量勉強する必要があります。

まず適切な環境についてですが多くの方がそうしているように必ず予備校に入りましょう。

理由は単純で、市販のテキストの質が低く、予備校に入っている人とそうでない人とのあいだで情報格差がとてつもなく広がってしまうというのがこの試験の特徴だからです。

さらに予備校に入るにしても、必ずシェアの大きい予備校に入るようにしましょう。相対試験である以上シェアの大きい予備校に入るのは、ビハインドを食らわないと言う意味で鉄則になります。

具体的にはcpa会計学院に入ることを強くお勧めします。直近のデータからも、cpa会計学院が最も合格者を出していると言う事実があり、教材の質も高く、cpa会計学院に入っていないと不利になってしまうと言う現状があります。よってcpa会計学院に入りましょう。

また、通学講座を利用すると言うのもとても大切です。通学生どうしで情報交換ができたり、お互いを高め合い、ライバル意識することもできます。そうすることで毎日勉強サボってしまうと言うことも防げます。よって通信講座ではなく、必ず通学講座を利用しましょう。

通学講座の受講生の合格率は、通信講座の受講生のそれに比べて高いと言うデータもあります。次に適切な方法について説明していきます。適切な方法とは質の高い講義及びテキストを利用することです。

cpa会計学院では様々な講義及びテキストが存在するためどれを選んでいいのかわからない。また講義を途中でやめて、新しい講義教材に乗り換えると言うケースも珍しくありません。これは完全に時間の無駄なので、こういった凡ミスは必ず防ぎましょう。詳しくは各論で紹介していきます。

続いて、適切な勉強量こなすと言うことについて、皆さん意識が欠落しがちだと思いますが、とても重要です。これも次の各論で詳しく説明していきたいと思います。

私が受験勉強開始したのは、大学1年生の8月でした。最初は勉強はほとんどやっておらず、ひたすらサークル活動に没頭していました。その時は簿記3級の講義すらようやく消化することができるレベルでした。

初めての短答が近づくにつれようやく本腰を入れました。とにかく答練で良い点数を取ることにこだわりときには徹夜もしました学習初期の人はとにかく勉強習慣をつけることが大事ですので答練で必ず合格点を取ることを目標にそこから逆算して今何を勉強するべきかというのを強く意識すると良い勉強サイクルが確立できると考えています。

よく巷で言われていることですが、短答が受かれば論文は余裕と言う事は嘘ですね。

論文はとにかくスタートダッシュが肝心です。とにかく科目数が多いので、早く勉強ペースをつかむことがとても重要になります。よってスタートダッシュをこれでもかというぐらい全力で切ることが重要になります。

その後はいい波に乗って答練を淡々と消化していけば勝手に論文は合格すると思います。ただこのスタートダッシュに乗り遅れると本当に痛い目にあうので、とにかくスタートダッシュをガチりましょう。

財務会計論の勉強法は計算と理論に分けて説明します。

財務会計論の計算の勉強法は短答論文変わらずコントレをひたすら回すことです。なぜなら問題が実際に試験で出題される典型問題の型で収録されているからです。これを理解しながら回すことで本試験で変化球が飛んできた時も、柔軟に対応することができます。

続いて理論の勉強法ですが、短答ではひたすら過去問を繰り返し解いて、ひっかけのパターンにとことん慣れていくことが重要です。

論文では理解に重きを置き過ぎると、肝心の暗記を忘れてしまうと言う凡ミスが発生しがちです。よって理解は本当に少しでいいのでとにかく暗記しまくりましょう。

理解に時間をかけるのは、正直コストパフォーマンスが著しく悪くなってしまいます。よって早いうちから暗記を意識することで、その過程で理解につながると言うことも往々にしてあります。

続いて管理会計論の勉強方ですが、こちらも計算と理論を分けて説明していきたいと思います。

計算については短答論文ともにテキストの典型問題をひたすら回転して解き方を覚えることです。こちらも理解に走りすぎると、結局本試験で得点ができないといったケースがよくあります。

理論は短答ではひたすら過去問の誤りを覚えて、そのひっかけパターンを頭にインプットしておきます。論文では短いフレーズを暗記することで、典型問題に対応する能力を鍛えることが重要。

続いて企業法の勉強ですが、こちらは短答と論文で大きく勉強法が異なります。

短答ではテキストに過去問の誤りのパターンを書き込んでテキストの本文を読みまくります。論文の勉強は答練に出てきた問題を回転し、またどの論点がどの条文に結びつけられているかを強く意識することで、条文検索力及び論点の引き出し能力と言うものがとてつもなく上がり、また答練に出てきた問題を暗記することで本試験のヤマアテもどうじにねらいにいきます。

続いて監査論ですが、こちらも短答は過去問の誤りのパターンをテキストに反映させて、その後にテキストを読み込むことです。

論文では、典型論点の暗記及び洗い出しを徹底的に訓練します。また事例問題の解き方を答練のときも常に意識します。

例えば、問題文中で使われた表現をそのまま回答欄にコピペすると点数が高まります。

次に租税法の勉強方法ですが計算はひたすら暗記事項を暗記して電卓を叩くのみです。

理論はどの論点が何条にあるかをなんとなくでいいので頭に入れます。またどの条文とどの条文が相性がいいかなどセットで使われる条文はその都度インプットします。

続いて経営学は、難しい問題を解かずに、ひたすらテキストに載ってる例題を繰り返し理解をしながら解くことです。それだけで本試験ではアドバンテージを取れます。

やってはいけないのは難しい問題をやたらと解くことです。経営学で難しい問題を解いている暇があるのであれば、他の教科に回した方が効率の良い戦い方と言えるでしょう。

上記から言える事は、短答の理論科目は過去問から逆算してひっかけのパターンをテキストに反映させ、テキストを読み込むと言うことになります。

論文科目は典型論点の暗記をなるべく早い時期から始めるというのがポイントになります。特にcpa会計学院ではまずは理解をしてから暗記をするべきだと言う主張が強いですが、私はそうは考えていません。

あくまで理解と暗記と言うものは自転車の両輪のようなものなので、どちらか1つがかけてはいけないのです。これは学習の初期段階にも言えることです。ここは多くの人が見逃していると思うので、ぜひもう一度意識し直してみてください。

今までは具体的な勉強法について語ってきましたが、一番大切な事は皆さんが自分で考えて勉強することです。

私が申し上げたことが正解とは限りませんし、人によっては合わないと言うことも当然考えられます。ただ、1つ言えるのは、皆さんは勉強法を模索している間は、勉強している気になっているかもしれませんが実際はそれは勉強には含まれていません。

勉強法を模索するよりも、実際にテキストの例題を解くことの方が何倍も大切です。

勉強法を模索して勉強したつもりになってはいけないです。

また多くの人が圧倒的に勉強時間が足りてないと考えています。朝の通学時間有効的に使えていますか?毎日のTo Do リストを作っていますか?何時に何をやるかきちんとタイムテーブルを作っていますか?Twitterで講師の有益な情報検索しているつもりがいつの間にか全然関係のないツイートばかり見ていませんか?

耳が痛いかもしれませんが、こういった時間及びエネルギーを実際に問題を解くことに充てることが最重要です。

また、大学生の方は大学の講義との折り合いも問題になってくると思いますが、私のケースでは大学を1年間休学し、会計士にフルベットできる環境を意図的に作りました。大学が忙しいけど、何がなんでも受かりたいと思う方は大学を言い訳にできない環境を作るためにも休学は一つのアンサーになるのではないでしょうか。

皆さんがやるべき事は、勉強法を模索してばかりいることではなく、実際にペンと電卓を持って問題を解き始めることです。そうして初めて合格への道筋が見えてきます。

皆さんの合格を切に願っています。最後まで読んでいただきありがとうございました。

在学中1年6ヶ月での短期合格。何かを選択する、ということは、他の何かを諦めること。たこ焼きさんは、休学という選択をして、合格可能性を高める選択をしました。

奇をてらわないベーシックな勉強法ですが、それを徹底することが大事だということがよくわかる体験記となっています。

ペンネーム:たこ焼き

受験回数:1回

年齢:23歳

予備校:CPA

こんにちは、たこ焼きです!

まずは、私が会計士を目指した理由から簡単に話します。

私が、仕事を選ぶ上で大事にしたかったのが育児との両立と、年収の高さです。

会計士なら、出産後でも職場復帰がしやすい、また非常勤でも1日5万円ほどもらえることを知り、自分が求めていたものにピッタリでした。

そういう理由から、会計士を目指そうと思い、2021年の2月にCPAに入り、2021年の12月短答に合格し、2022年8月論文に合格しました。

ちなみに、勉強を始めた当時は簿記すら触れたことがありませんでした。

また、私は怠惰な人間なので、1日10時間とかは勉強できなかったですし、塾の自習室に最後までいることも出来なかったです。

それでも、最低限の勉強で合格を勝ち取ったと自負しているので、勉強法1つでも受験生の役にたてばいいなと思い、自身の受験生活を振り返って行こうと思います。

私は上位合格を狙うというよりかは、最低限の勉強量で合格したいという気持ちが強かったので、そういう方に参考にしていただきたいです!

また、私は卒論が厳しめの学部に所属していたため、大学との両立は厳しいと思い、短答の4ヶ月前から1年間休学をしていました。

論文の時期も休学と被っていたため、ほぼ専念の状態での勉強でした。

周りにも休学している友人は多かったため、大学との両立が厳しいと感じたり、合格後に遊びたいと思っている方は、休学という選択肢もあることを知って欲しいです。

まず、1番覚えておいて欲しいことは、公認会計士試験は相対評価ということです。

短答、論文どちらの勉強していても、点数だけに囚われて落ち込んでしまうことがあります。

しかし、短答で全体6割行かなくても受かる年もありますし、論文の素点が20点でも受かる年もあります。

問題が難しいと感じて焦っても、必ず他の人も同じように難しいと感じて焦っています!

私は、管理の計算が苦手だったのですが、管理の計算が難しくなった方が差が出にくいので、ラッキーと思って解いていました!

そう思うことが、試験に打ち勝つ一歩になると思います。

なので、この試験は相対評価!ということは絶対に忘れないでください。

まず、短答の成績を載せてから、勉強法について述べていきます。

ボーダーは超えていたので、安心して論文の勉強に移ることができました。

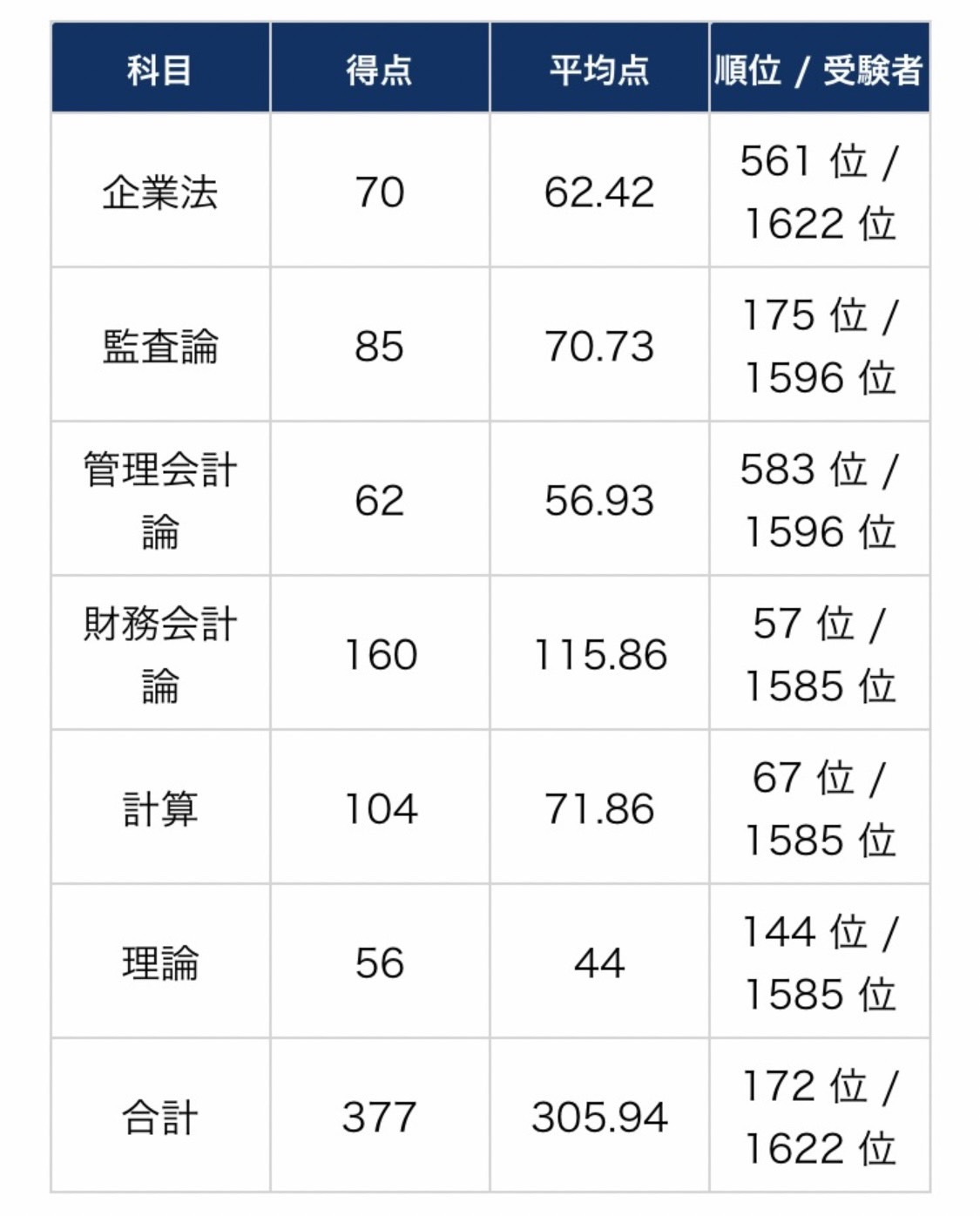

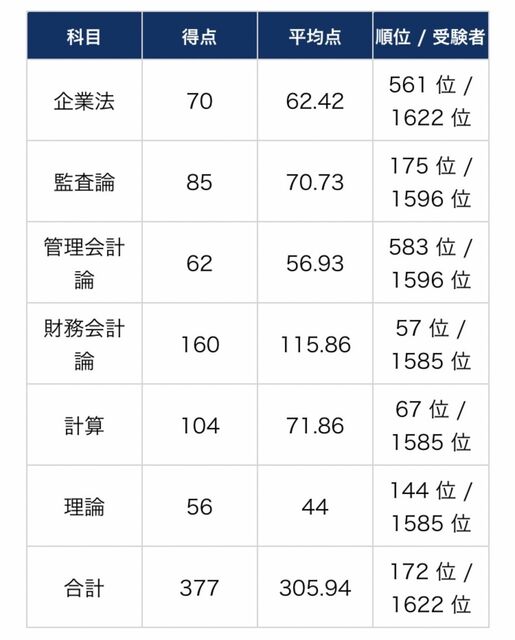

総合得点 377/500(75.4%)

企業法 70/100

管理 62/100

監査 85/100

財務 160/200

私は、短答の10ヶ月前に勉強を始めたため、最初の5ヶ月くらいはひたすら授業を消化することに必至でした。

なので、予備校は通学でしたが、WEB講義で授業を消化していました。

1日に2~4個程度授業を消化していたため、大変だったのですが、"授業をひたすら消化する"とやるべきことが明確だったので、精神的にはキツくなく、1番楽しんで勉強できていた時期だと思います。

授業を消化する上で大事にしていたことは、アウトプットも併用して行うことです。

授業は、ほとんとがインプットの時間だと思います。

なので、その後にテキストを復習したり、問題集を自力で解いてみたりすることが大事です。

私は、授業を見た次の日、3日後、1週間後、2週間後に授業の復習をし、2週間後のときには問題集も解くようにしておきました。

また、このときに複数の授業を受けていると、スケジュール管理が難しくなるので、ipadのスケジュール帳で管理していました。

CPAでは、短答3ヶ月前になると答練が始まるのですが、私はまだ企業法の授業が終わっていなかったので、企業法の授業を消化しつつ、他の教科は答練に向けた勉強に切り替えていました。

直前答練以外の答練はリアルタイムで受けていなかったのですが、直前答練は本試験の形式がわかるため、授業が間に合っていなくてもリアルタイムで受けることをお勧めします。

理論に関しては、回転できる場所は回転させて、できない場所は理解をしてから回転に移りました。

ここで、焦らずに自分が出来ない分野を理解し、克服しようとする気持ちを持てば、残りの3ヶ月で絶対に成長できます!

短答の直前期は、ひたすら同じことの繰り返しです。

新しいことを覚えるというよりかは、今まで覚えてきたことをいかに定着させるかです。

理論に関しては、2週間に1回全教科のテキストを回転させていました。

毎日毎日同じようなことの繰り返しなので、精神的にきついです、、

1週間くらい前になったら、"今回でこのテキストを見るのは最後だ!!!"という気持ちで、最後の回転をします。

各科目の勉強法についてですが、短答と論文、計算と理論で別物なので、それぞれに分けて説明していきます!

勉強法に自信がある科目については、◯ではなく●にしておくので、特に見てほしいです!

短答の財務会計論(計算)は、1ヶ月前まで点数が伸び悩んでいました。

原因は、ケアレスミスです。

ただ、何回も答練を解くことで、自分のミスのパターンがわかってくるので、論点ごとに注意すべきポイントをメモしていました。

そのメモは日常的に見るというよりは、答練前の10分、本番のときは休憩中などに見ていました。

ケアレスミスのみのメモは、数分あれば見終わるので、見終わらないと焦ることもないのでおすすめです!

また、答練であまり点数が取れない方は、過去問を解くことをお勧めします。

私が通っていた予備校だけかもしれませんが、答練は少しクセがあります。

しかし、試験の問題は素直なものが多い気がします。

私は、答練では5~6割しか点が取れていなかったのですが、過去問では8割取れてびっくりしました。

ただ、答練より過去問の方が難しい、という人もいたので、どちらが自分に合うのかを判断する点でも、過去問を解いてみることはお勧めです。

管理会計論(計算)は完全に守りの科目です!

基礎を徹底的に固めてください。

管理会計論(計算)が難化したときには、誰も解けなくなるので、一気に平均点が下がります。

一方、管理会計論(計算)が易化したときには、平均点が上がるので、1問でも失点すると、そこそこ痛手になります。

なので、難しい問題は一切解けなくていいですが、簡単な問題は解けるようにしておくことが大事です!

あとは、捨てる勇気を持つことが大事です。

最初は、解いたら解けるのではないかと期待してしまい、なかなか問題を捨てるのは気が引けます。

しかし、短答での管理会計論は時間との戦いです。

問題を広く触れることよりも、狭く触れて必ず得点にすることが大事です。

なので、答練を通して捨てる勇気を持てるようにしましょう。

管理会計論(理論)は、安定する教科なので、絶対に味方にしてください!!!

というのも、私は、本試験で計算22点しか取れていないのですが、理論で満点取れたおかげで、管理会計論で足を引っ張らずに済みました。

また、管理会計論(理論)は過去問の焼き直しが多いです。

なので、過去問をひたすら回転していたら、ほとんどの問題は見たことある程度になることができます。

と言いつつ、年度によって本当に太刀打ちできない年もあります。

なので、まわりの人が取れる問題は絶対に取る、まわりの人が取れない問題は取らなくても焦らない、というのが大事です。

管理会計論(計算)と同じようなこと言っていますが、結局は応用より基礎を大事にすることが重要です。

短答に関しては、財務会計論(理論)と監査論と企業法は勉強方法が似ているため、まとめて説明します。

これらの教科では、テキストと問題集を併用して勉強していまし*た。

各教科とも、問題集は3回ほど回転させましたが、毎回間違えたところにチェックをつけておき、3回とも間違えた部分には付箋をつけていました。

そして、問題集はさっと確認できるため、答練前に確認していました。

理論は、テキストだけで勉強していると、理論独特の聞かれ方を忘れてしまうため、直前期であっても、さらっと問題集を見るのはおすすめです。

また、自分なりのまとめノートを作っておくのもおすすめです。

特に企業は、似たような情報が多いので、混乱してきます。

テキストにもまとめは載っていますが、自分でまとめノートを作ることで、理解が深まり、暗記しやすくなります。

まとめノートといっても、自分だけが理解できる簡易的なもので大丈夫なので試してみてください!

恥ずかしい成績なのですが、ギリギリ合格者として参考にしてください!

私は、短答はある程度余裕のある合格ができたのですが、論文はギリギリ合格になってしまいました。

今までの受験を思い返しても、マークシートは大得意で記述は大の苦手ということがありましたが、それ以上に論文はどうせ受かると生半可な気持ちで勉強していたからです。

3ヶ月前になり、そろそろ本気で勉強しないと間に合わないと気付き、ぎりぎり合格することができました。

皆さんも、短答受かったからといって安心せずに、論文まで気を緩まず頑張ってください。

財務会計論(計算)は、論文では個別論点と構造論点とに分かれます。

個別論点に関しては、短答の知識で十分です!!

12短答の子より5短答の子の方が点数高い、ということもあったので、新たな知識というよりかは、既に得た知識をいかに覚えておくかです。

大事なのは構造論点です。

基本的は連結・企業結合・事業分離から出ることが多いです。

構造論点は、論文から新たに勉強が必要になる論点があったり、配点が大きかったりするので、対策が必要です。

まずは、短答の知識を持続させつつ、新しい論点を何度も何度も解いて定着させることが大事です。

企業結合や事業分離は似た論点が多いので、切り離して理解せずに、2~3日時間をとって、じっくり理解することをお勧めします。

構造論点を武器にすると、点数がかなり安定しますし、かなり自信になります!!

ぜひ構造論点は自分の武器だと思えるほど鍛え上げてください!

素直に言ってしまうと、財務会計論(理論)はひたすら暗記です。

最初に取り組むときは、理解したほうがいいですが、理解だけで文章は書けません。

なので3ヶ月前くらいになったら、本気で暗記する意思を持ってください(暗記は辛いです、、)

暗記する際に気をつけるべきことは、全文暗記するのではなく、自分なりのキーワードを覚え、そのキーワードをつなぎ合わせて文章にできるようにすることです。

やはり、暗記の量は膨大なので、いかに効率よく暗記するようにキーワード暗記が大事になってきます。

とはいえ、キーワードだけを覚えていても、上手に文章にすることができないこともあるので、キーワード同士の繋がりも意識することが大事です。

財務会計論(理論)の点数配分も高いので、計算があまりできなくても、理論で偏差値がはねることがあります。

なので、直前期に理論をひたすら頑張れるように、直前期には計算完璧の状態に持っていけると強いです!

管理会計論(計算)は、短答で嫌な思い出がある人が多いと思いますが、論文ではその嫌な思いからも少し解放されると思います!

というのも、短答のように時間に追われることはないですし、財務会計論と合算で偏差値が出るので、足切りすることはほぼありません。

また、短答の知識で対応できるので、新しい論点が追加されることもありません。

なので、短答の知識を使って、論文の形式に慣れれば管理会計論で足を引っ張ることはありません!

管理会計論(理論)は、重要度高めの論点の暗記と、キーワードの暗記が重要です。

他の教科の暗記もあるので、管理会計論(理論)に関しては、重要度高めの論点だけ暗記して、低めの論点は見なくて大丈夫です!

そして、管理会計論(理論)は、キーワード採点と言われているので、暗記する際には、キーワードを正確に覚えることが大事です。

監査論は、理論と事例の2問に分かれていますが、理論はひたすら暗記です、、

だいたい、覚えるべき論点が各予備校で固定されつつあると思うので、それを暗記します。

理論は、暗記である程度の点数を取ることができます!

一方で、事例は暗記ではなく、答練を理解すること、監基報を使いこなすことが大事になってきます。

大体、答練を解くたびに、"ここ問題になるんだろうな"という部分がわかってきます。

なので、答練を解き、解説を聞いて理解する。

これの繰り返しです。

そして、そのときに監基報をいかに使いこなせるかが肝になってきます。

企業法は書き方が決まっているので、まずは書き方を理解して、自分のものにしてください。

次は、論点の暗記です。

また暗記?となるかもしれませんが、企業法は答えが決まっているわけではないので、他の理論に比べて一言一句まで暗記する必要はありません!

(そうは言っても、暗記しなければ何も書けないので、決して簡単なわけではないです).

そして、企業法では、条文指摘をしないと点数がこないので、条文の理解も大事になります。

これは、勉強していくうちに身につくものですが、企業法の勉強をしているときに意識するようにしましょう!

租税法は、忘れやすい科目なので、いかに回転教材を回転できるかが重要になってきます。

私の塾では、問題集が回転教材だったので、論文2ヶ月前から2週間に1回転するようにしていました。

1週間に1回転している知り合いもいましたが、回転数は個人によって異なると思うので、1~3週間に1回転できれば良いと思います。

そして、おすすめの回転法は、今日は減価償却、明日は給与といった風に論点ごとに勉強することです。

最初の方は、色々な論点がまとめられている問題を1つずつ解いていたのですが、あまり点が伸びなかったため、上記の方法に切り替えました。

色々な方法を試してみて、自分に合っている方法を見つけてください!

他の理論と違って、条文を探せることができれば点がくるのが租税法(理論)の特徴です。

なので、租税法(理論)に関しては、どういう論点が何条に書いているかを把握するのが大事です。

問題集をひたすら回転するというよりかは、条文を1条から見ていって、条文と論点を繋ぎ合わせることが大事です。

経営学は基礎を理解することが大事です。

経営学は難化する年もあります。

友人は、難しすぎて解いているとき泣きそうになったと言っていましたが、蓋を開けてみると偏差値は52超えていたそうです。

なので、周りが取れる問題だけ取れば受かるということです。

どんなに難しい問題が出ても、基礎ができれば偏差値50は超えます。

なので、基礎の理解を徹底してください。

私は、基本的に短答まで10ヶ月しかなくても、ある程度余裕がある状態で合格できました。

しかし、論文まで8ヶ月あるにも関わらず、論文はぎりぎりの状態でした。

一般的に、短答は終わりが見えるが、論文は終わりが見えないと言われているので、多くの方が同じ状態だったとは思いますが、それでも私は論文の勉強をかなり舐めていました。

なので、みなさんは短答受かった後でも、気を緩ませずにひたすら合格に突き進んでください!

会計士試験は、途中で断念する人がみなさんが思っている以上に多い試験です。

そんな中、試験に受けようとしている皆さんは立派で、誇らしい方です!

辛い試験ですが、乗り越えたら、一生自分に対する感謝の気持ちが続くと思います。

なので、将来の自分のために頑張ってください!!!

たこ焼きさんへの質問は下記へ。

公認会計士試験の難易度を甘く見たまま専門学校に申し込んでしまった、えびふらいさん。1年目はサボってしまったものの、立て直しての合格。「本当に次で受かりたいなら最初から本気で取り組むこと」という、えびふらいさんのモチベ維持、勉強法の修正法エッセンスがたくさん入っています。

監査論科目合格者の勉強法は監査論苦手の受験生の役に立つでしょう。

目次

こんにちは、ニックネーム「えびふらい」と言います!

まず初めに、簡単に自己紹介をさせていただきます。

- 出身大学/学部:東北大学/経済学部

- 年齢:23歳(既卒1年目)

- 学習環境:在学中に学習開始、一人暮らし、バイトなし、体育部所属(2019.2~2022.3)→既卒学習専念、一人暮らし、バイトなし(2022.3~8)

- 受験状況

短答:2019.12短答✕ 2020.8短答✕ 2021.5短答◯

論文: 2021.8論文✕ 2022.8論文◯

※短答に2回落ち、論文にも1回落ちています。

・予備校:TAC(通学+web)

合格時の成績2022

監査論科目合格時の成績

続きを読む

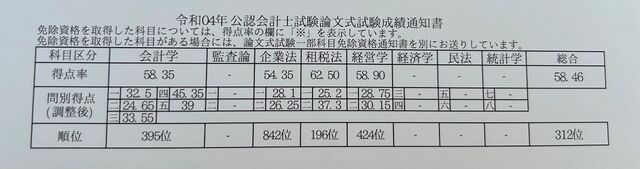

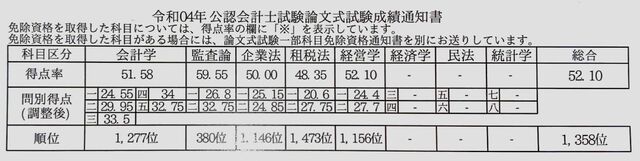

58&ボーダーぎっりぎり合格の糸巻きさん。1358位/1456人

ごっぱちギリギリの勉強法はどういうものか、参考になると思います。

一方で、あと数点減点であればもう一年。これを分けたのはなんだったのか。読みながら考えてみてください。

ゴッパチの時間のなさがよくわかると思います。これでゼミもきちんとこなしていたのは驚きです。

今回の合格体験記を書かせていただきます、糸巻きです。よろしくお願いします!

簡単にプロフィールを紹介すると、早稲田大学商学部3年生(21歳)でCPA会計学院に通っていました。

続きを読む