検索条件

タグで絞り込み

CPA-LAB応募体験記(13)

メイン専門学校::CPA(8)

メイン専門学校::TAC(2)

メイン専門学校::TAC→CPA(1)

メイン専門学校::クレアール(1)

メイン専門学校::大原(2)

外部リンク合格体験記(1)

属性::働きながら(2)

属性::卒後専念(5)

属性::在学中合格(5)

属性::学生(7)

属性::社会人受験生(3)

属性::退職専念(2)

特徴(13)

特徴::58ゴッパチ(4)

特徴::まとめ解き(1)

特徴::スキマ時間活用(1)

特徴::パワープレイ(1)

特徴::ボーダー合格(2)

特徴::ミスノート:サブノート(3)

特徴::上位合格(1)

特徴::暗記重視(2)

特徴::条文大事(3)

特徴::理解重視(2)

特徴::目次暗記法(1)

特徴::科目合格(2)

特徴::論点切り(1)

特徴::質より量(1)

特徴::質問/相談を活用(2)

特徴::音声学習法(2)

特徴::音読(1)

短期合格(3)

管理人オススメ(1)

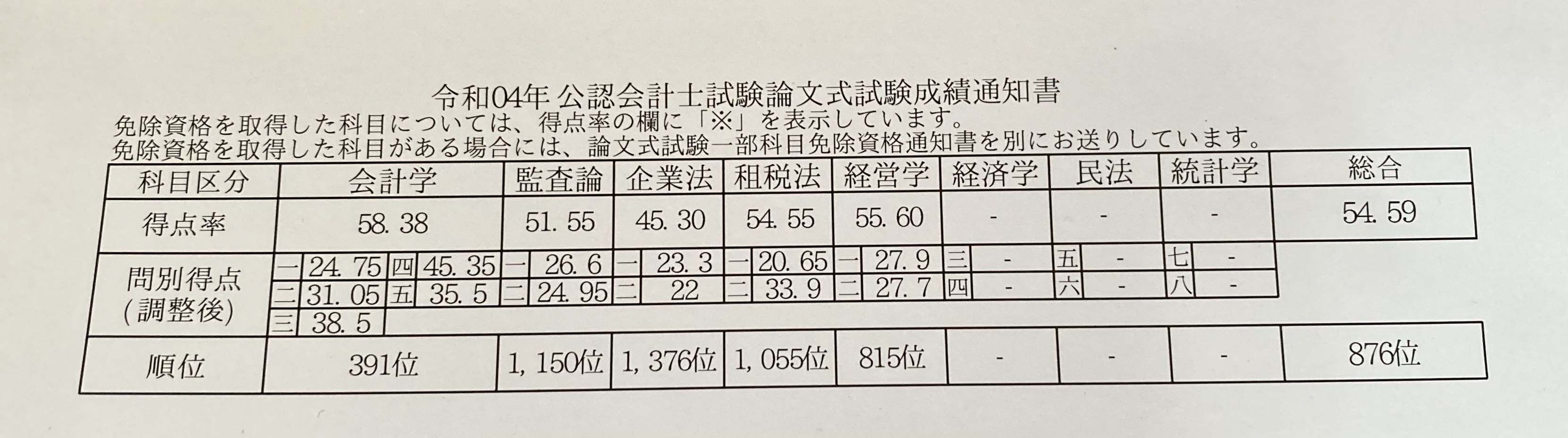

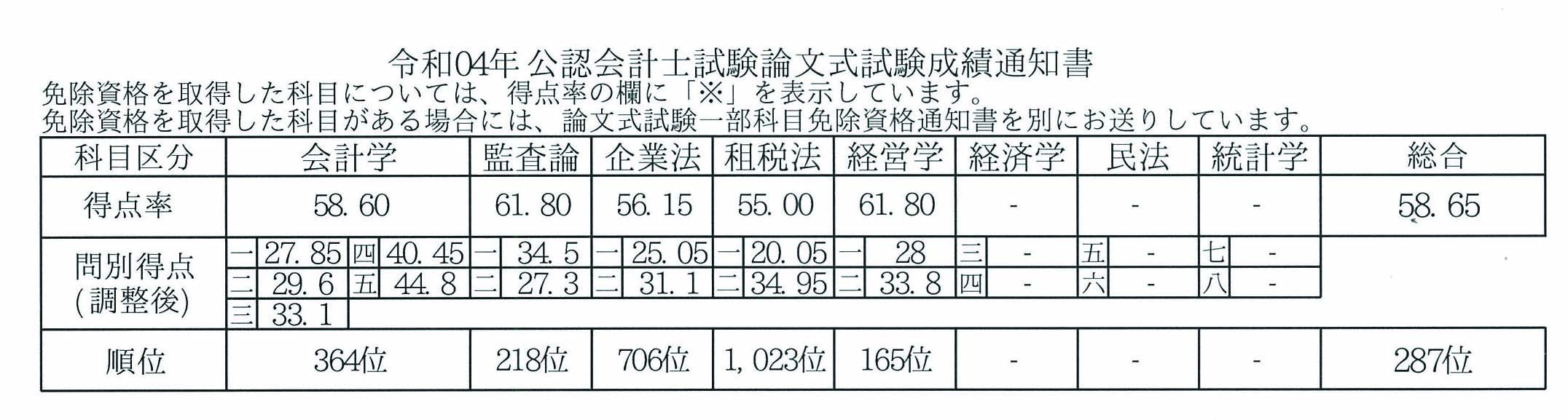

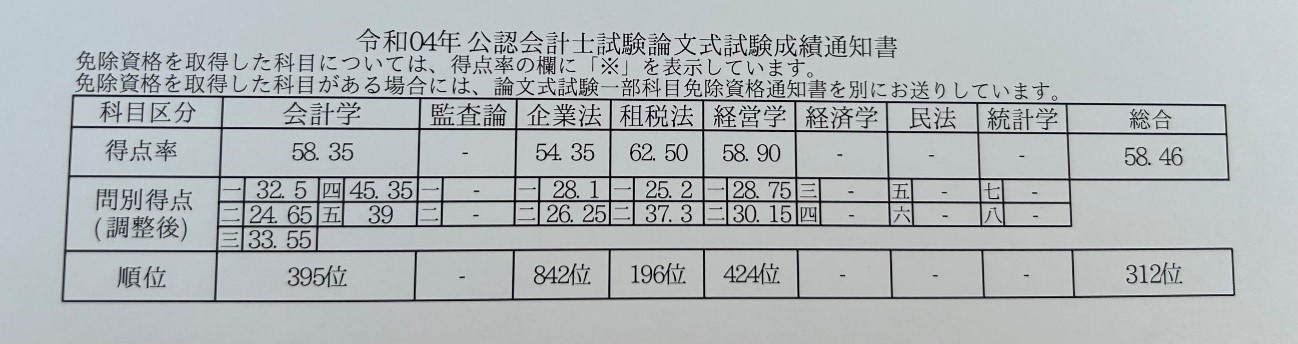

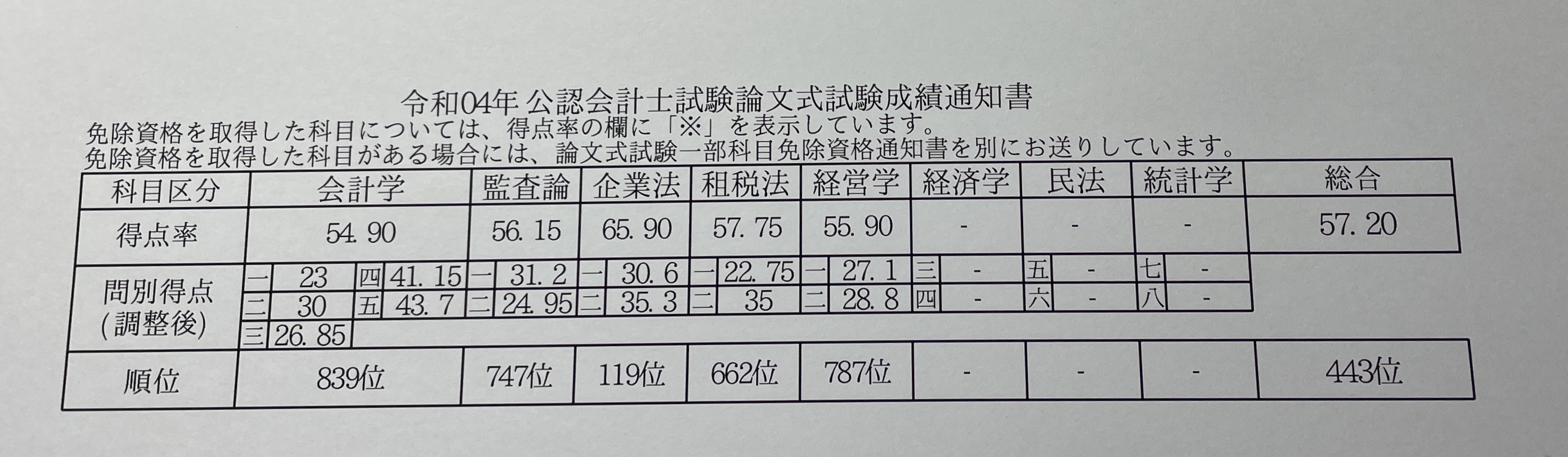

開示答案(13)