監査論科目合格+一括合格、えびふらいさんの合格体験記

公認会計士試験の難易度を甘く見たまま専門学校に申し込んでしまった、えびふらいさん。1年目はサボってしまったものの、立て直しての合格。「本当に次で受かりたいなら最初から本気で取り組むこと」という、えびふらいさんのモチベ維持、勉強法の修正法エッセンスがたくさん入っています。目次

監査論科目合格者の勉強法は監査論苦手の受験生の役に立つでしょう。

自己紹介

こんにちは、ニックネーム「えびふらい」と言います!まず初めに、簡単に自己紹介をさせていただきます。

- 出身大学/学部:東北大学/経済学部

- 年齢:23歳(既卒1年目)

- 学習環境:在学中に学習開始、一人暮らし、バイトなし、体育部所属(2019.2~2022.3)→既卒学習専念、一人暮らし、バイトなし(2022.3~8)

- 受験状況

論文: 2021.8論文✕ 2022.8論文◯

※短答に2回落ち、論文にも1回落ちています。

・予備校:TAC(通学+web)

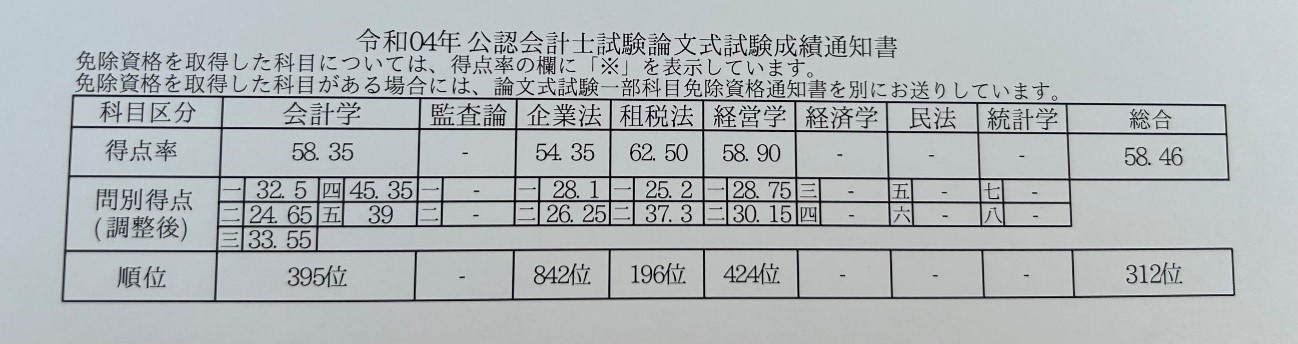

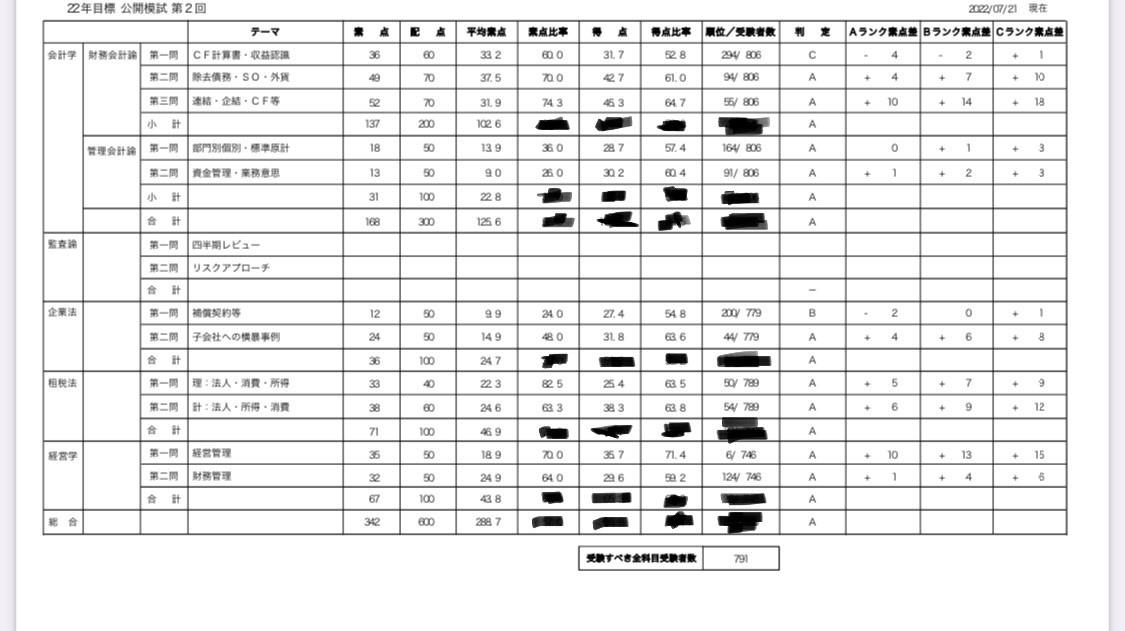

合格時の成績2022

監査論科目合格時の成績

公認会計士を目指した動機

最初に公認会計士という存在を知ったのは、高校生の頃に父親や通っていた塾の先生から勧められた時でした。当時は、「取得の難易度は高いけど、年収が高く出産しても職場復帰しやすい資格があるんだな、目指してみようかな」くらいの気持ちで、具体的な業務内容等はよく分かっていませんでした。

その後大学に入学し、忙しい生活を送る中で一度は受験を諦めたものの、大学1年生の冬から始めたアルバイトで苦戦し、「将来就職するにあたっても何か1つは武器が欲しい」ということで、再び公認会計士試験への挑戦を決意することとなりました。

また、一般就活は厳しいという噂を聞き、自分には無理だろうと諦めてしまったことも資格を目指した理由の一つです。

はじめに

私の受験生活を振り返ると、1年目はサボりまくり、2年目は途中から本気を出して何とか短答に合格したものの論文合格には届かず、3年目にしてようやく学習に専念し成績も上がり、論文に合格することができた、というものでした。この合格体験記が、これから公認会計士試験を目指そうとしている方や、私と同じような状況に陥っている方、地方に住んでいてすぐ近くに受験仲間や講師がいないという方にとって参考になると幸いです。

まずは、私の受験生活を1年目、2年目、3年目と振り返り、その次に科目ごとの勉強法を書いていきたいと思います。(※科目別の勉強内容は、主に論文2年目のものを書きました。)

また、読んでもらっても分かると思うのですが、私の勉強スタンスは基本「分からないことがあったら何でも(匿名性の高いネット等ではなく)講師に聞け」というものなので、私の合格体験記はあくまで「2022年試験合格者の一例」として読んでもらえればと思います。

※とても長くなってしまったので、気になる箇所を部分的にでも読んでもらえると幸いです…

各年度の反省

一年目の失敗経験から言えること…これから勉強を始める人へ・申し込み前に難易度の下調べをすべし

私が勉強を開始したのは、大学1年生の2月(2019年2月)でした。カリキュラムから約2か月遅れで入校しました。当時は公認会計士講座の難易度も甘く見たまま、なるべく早く申し込みたいという焦りの気持ちで入校してしまいましたが、今思うとこれが受験生活長期化の1番の原因でした。

結局入校したものの私生活や部活動、大学の勉強との両立が図れず、勉強時間も日によってバラバラで、講義をため込んでしまうことになりました。初めて迎えた12月短答時は基礎マスターが終わったくらいの進捗で、結果は20%代と惨敗でした。

続く8月短答(コロナで5月短答が延期)も思うように勉強時間をとることができず、なあなあで過ごしていたため案の定失敗しました。

この点は、申し込みをする段階で難易度について予備校の受付の人だけから聞くのではなく、このサイトやYoutube等でリアルな声を聴き、自分が達成できるのか(その受験生活を現実的なものとしてイメージできるのか)を慎重に判断しておけばよかったと反省しています。

・なるべく校舎に行き、講師とも話すべし

当時は平日の日中に大学の講義→放課後部活という生活を送っていたため基本的には大学の図書館等で孤独に勉強していたのですが、受験仲間もおらず、講師に相談できる状況でもなかったことも失敗した原因だと思います。この点、校舎に行けば話すことはなかったとしても同じ教材を使っている受験生を見つけることができるはずなので、近くにライバルが勉強しているという緊張感をもって勉強することができます。

また、私の校舎では月に2回講師が質問コーナーを開催していたのですが(※コロナ後の今はzoom質問コーナーがあり、校舎の講師以外にも相談できる環境が整っているため、そちらを利用することもおすすめです。)「初めて質問に行くのは緊張するし、部活の休みが取れない」ということで利用したことはありませんでした。

しかし、講師(試験合格者)に相談せずTwitter等の情報を真に受けたりすると偏った勉強方針を採用してしまうリスクが高まります。

講師は様々な受験生を見てきているため、状況に応じたアドバイスをしてくれますし、自分が思っているほど自分の状況が悪くない(Twitterを見ていると自分がどうしようもない落ちこぼれに思える)ことにも気づけ、モチベーションが上がります。

部活で休みをもらってでも学習開始初期に講師と話しておくべきだったと反省しています。

2年目(短答合格)の反省から言えること…短答で苦戦している人、勉強のやる気が出なくて悩んでいる人へ

・やる気が出ないならきっかけを探しにいくべし(やる気を出せない自分を責めない)

上記の通り初年度は失敗し、もう一度TACで申し込みをした訳ですが、結局勉強態度はそこまで変わりませんでした。しかし、2021年1月に実家でごろごろしているところに、今まで「勉強しろ」等と一言も言ってこなかった親から「そのままで本当に大丈夫なのか」と言われたことをきっかけに、自分が相当やばい状況にあることを認識し、やっと真剣に取り組むようになりました。それからは勉強時間も必要時間(最低7時間程度)を確保するようになり、校舎の自習室にも通うようになり、校舎の質問コーナーやzoom質問コーナーも利用するようになりました。

思えば大学受験の時も、憧れていた先輩が東北大学に行ったことから目指すようになり、急に勉強するようになったため、外部からの働きかけがきっかけで一気に勉強するスイッチが入る性分なのかもしれません。

この点は自分でどうこうできる問題ではないのでアドバイスにはならないかもしれないですが、自分が刺激を受けそうな場所(実家、昔の友人や恩師に会う等)に出向いてみるのも一つの手かもしれません。

また、頑張れない自分を責め過ぎないことも大切だと思いました。Twitterを見ていると、「周りはみんな努力していて、努力していない自分はなんてダメなやつなんだろう…」という気分になり、更に勉強のやる気をなくす、という悪循環に陥っていたのですが、今思えばそこで過度にネガティブにならなくてもよかったなと思います。

頑張れない理由はそれぞれあると思うのですが、そういう人って目に見えないだけで実は少なくないし、そこから建て直せば合格することができると私が証明しました。

よって、今もし「勉強したいのにやる気が出なくて頑張れない…」という悩みを持っている人は、まず自分を否定しすぎないことを意識し、前を向くために必要なこと(質問内容は決まっていなくてもいいからとりあえず講師のところに話にいってみる、自分が最終合格したい年度を考えてみるなど)を少しずつやってみるといいと思います。

・財務会計論(短答)の苦手をどう克服したか

「短答に受からないと始まらない」ということで、まずは短答に受かることを考えました。私は財務会計論が特に苦手で、それまでよくても5割行かないくらいの成績でした。当時は、受けた答練の解きなおしを中心とした学習をしていましたが、気分を変えてトレーニングという教材の最後についているトレーニング短答という問題を解いてみると、できると思っていた論点で間違えてしまい、「同じ問題にしか対応できなくなっている」ということに初めて気づきました。

その時は短答模試1回目が迫っており、もうどうしようもない状況だったため、そのまま臨んだのですが、財務会計論はD判定でした。

そこで講師からのアドバイスも参考に、章ごとに論点を潰しにかかる勉強に切り替えました。

具体的に言うと、例えば「今日はリースをやる」と決めて、答練・アクセス(・余力があればトレーニングも)のリースに関する問題を集中的に解くという勉強法です。これを繰り返していくことで、「リース」という論点に頻出のひっかけパターンや自分がしがちなミスを網羅的に把握でき、リースの問題が出てきたときに「期ズレしてないか?前払いか?年2回払いじゃないか?」等の問いかけをしながら問題文を読むことができるようになります。

また、メモ帳等に自分がしてしまったミスをメモしておくと、本番前に見ることができるのでお勧めです。私はこれを「試験日までに最低〇周したい」と決め、試験日から逆算して1日にやる論点の量を決めていました。

また、正解することも勿論大事ですが、スピーディに解くことも求められるため、正解した問題に対しても「最短ルートで解けているか?」という点は意識して復習するようにしていました。

また、以上の勉強法は管理会計論でも同様に行いました。これをすることで、財務は直前答練1回目A→2回目B→模試2回目Cまで上げることができました。

2年目(論文不合格)の反省から言えること…5月→8月になりそうな人、成績が悪く周りに影響されがちな人へ

・財務理論(論文)、租税法は短答前になるべく進めておくべし

上記のように短答特化で学習を進めていたため、論文の勉強はあまりやっていませんでした。特に租税法は2月に入ってから入門講義を聴き、アクセスを5回目(超基本の法人が3回、所得・消費が1回)まで進めただけで、まったく定着していませんでした。反対に、財務理論は、論文理論問題集を予備校まで通学する隙間時間などにチラ見して、解答を頭の中でイメージし、予備校に着いたら解答に該当するテキストのページを開くという勉強法をしていました。

その結果、5月短答後は租税法が足を引っ張り、他の科目の勉強時間も圧迫されましたが、財務理論は一言一句レベルとはいかずとも何とか戦えるレベルまでもっていくことができました。租税法と財務理論は一朝一夕には仕上がらず、かつ本試験で安定しやすく得点源にできる科目であるため、やればやるほどアドバンテージになりますし、逆に苦手だと合格が厳しくなると思います。

どれだけ短答対策で忙しくても、その年に論文合格を目指すなら、早めに租税の講義を終わらせておくべきです。とは言え、結果的に見れば、この回の短答に合格し、曲がりなりにも論文式試験まで必死に勉強していたおかげで、論文2年目にアドバンテージをとれた面もあると思うので、短答特化が悪かったとも言い切れません。

ということでやはり、財務理論と租税法は「なるべく」進めておくことをおすすめしておきます。

・論文直前期(短答も然り)は周りに惑わされないようにすべし

・勉強のアドバイスは合格者に聞くべし(twitterの情報は参考程度に見る)

5月短答直前の2,3月くらいからTACの校舎に通うようになっていましたが、答練を一緒に受けたりする中で受験仲間ができ、情報交換をするようになりました。切磋琢磨することができるため利益しかないように思えるかもしれませんが、今思うと周りの言葉や雰囲気に影響を受けすぎてしまっていた面がありました。例えば、「校舎に朝早くから夜遅くまでいることが良い」といった雰囲気があり、私も負けないように早起きして、夜はTACが閉まるまで勉強していました。勿論、周りの受験仲間にとってはそれが合っていたのかもしれませんが(彼らはそれで合格していきました)、体力がそこまでない私には合っていませんでした。

また、私より管理の成績が良い受験仲間が管理の勉強方法として論文アクセスを1日1つやるというものを採用していたため、私も何も考えずそれを採用してしまっていました。このように自分に合っているかも分からない勉強法を採用し、本試験の前日まで朝早くから夜遅くまで勉強していたため、寝不足かつ栄養不足のまま本試験に臨みました。

その結果、本試験2日目の夜に病気を発症し(コロナではないです)、3日目の試験が終わって病院に行くと40度の熱が出ていました。このように、無理に周りに合わせていたとしても、本試験で失敗したら誰も責任を取ってくれず後悔しか残りませんので、自分の納得する、自分に合ったやり方で最後までやり抜きとおす覚悟をもって臨んだ方が良いと思います。

また、この反省からは、勉強に関することは何事も講師など合格者からアドバイスを受けることが大切であるということも学びました。自分より成績優秀であるからと言って、無理に周りの受験生に合わせる必要はないし、優秀であると言ってもあくまで受験生なので、その人がやっていることはその人にとっても振り返ってみれば発展途上の勉強法かもしれないし、その人も責任をとれません。

これは、私が論文2年目の年にあったことなのですが、例えば企業法の勉強法(そもそも当時の直近の模試では企業法はE判定だったので、私に聞くのが間違っているのですが)を聞かれても、確かに答えることはできる(参考にならないと前置きした後で)かもしれないけど、それから本試験までに勉強法は改善されていったし、その人が自分の真似をして失敗しても責任をとれないんです。

よって、優秀な受験生に聞くのは参考程度にして、実際に自分で講師のところに相談しに行き、合格者であり受験の専門家である講師から直接情報を取りに行くことをした方がよいと思います。

また、よくTwitterで「教えてください」と言ったり、使用教材等についてアンケートをとったものを真に受けて勉強法を変えたりしている人を見ますが、個人的にはやめておいた方がいいと思います。なぜならTwitterなんていくらでも身分を詐称できる(本当に合格者なのか、いつ合格したのかも分からない)し、アンケートは投票した人がみんな真面目に投票しているかも分からない、情報として信頼性の薄いものだからです。

実際、論文2年目の時に私が講師から聞いてやっていたことと、Twitterで流行って(?)いる勉強法が異なることは多々ありました。具体的な例を挙げると、確か3月ごろに財務理論の論文問題集の解答が使えることになった時、Twitterの一部の人の中では「解答をコピーしてやる」「なんで今まで使えなかったんだ」といった趣旨のツイートが目立ち、みんながやるなら自分もやった方がいいのかと思った時がありました。

しかし、財務理論の講師のところに相談しにいってみると、別に使わなくてもいいのではないか(覚えるべきはテキストの文章であって解答ではない・今から使用教材を増やすデメリットの方が大きいのでは)ということで、Twitterで受けた印象とのギャップに驚きましたし、私も解答は使わずに進めることにしました。

結果、財務理論は答練や模試で武器にできるくらいまで仕上げることができたので、Twitterの情報に左右されなくてよかったと思っています(勿論解答を使用して私と同じか私よりいい成績をとっていた人もいるかもしれませんが、逆に言えば解答を使用しなくても十分戦える実力にもっていくことができるということです。)

3年目の反省から言えること…論文2年目になった人へ

・最初から本気を出すべし(模試1回目で総合A判定を狙う)

・自分は12月短答合格者(基礎期からきちんと学習してきた初年度生)と比べて基礎が薄いことを自覚すべし

初めての論文式試験受験後、正直落ちているだろうなと思っていたため、もし論文2年目をやることになったら余裕で合格するレベルまでもっていこうと思っていました。なぜなら、大学受験も含め今までの受験生活を通じて、成績の安定が精神的な安定につながるし、周りから「あの人は絶対に受かる」と思われている人は大体受かっていくということが分かっていたからです。

そこで、論文の不合格が決まった時には、4月下旬に行われた模試1回目でランキングの1枚目に名前を載せることを直近の目標に、講師と相談しながら各科目と全体の学習方針を決め、逆算して勉強を再開しました。

Twitterを見ていると「合格発表から暫く休んで勉強を再開する」という人もいましたが、私は4日後くらいには講師のところに行って勉強を再開していました。

これは、気分の落ち込み的にまずは講師のところに話に行くという小さなステップから始めたかったこと、早めに大まかな学習スケジュールを組まないと「まだ時間がある」と言って本気になるのがずるずると遅くなるのが目に見えていたこと、そして結局論文過年度生の中で上位になっていくためには、天才ではない自分は初動の早さで勝つしかない(時間的アドバンテージをとるしかない)と思ったからです。

また、論文合格発表から12月短答までは3週間ほどしかなく、それが過ぎると12月短答後の初年度生が論文の勉強に合流してくるため、それまでに短答科目(特に財務計算、管理計算)を底上げし、できれば租税でアドバンテージをとるくらいになっておかないと後がないと思っていました(確か合格発表後に行われるホームルームではもう少し緩めの目標設定だった気がしますが、それでは差がつかないと思ったので個人的には厳しめに設定していました)。

人によるのかもしれませんが、(精神的にも成績的にも)余裕で合格したいなら、最初から「模試でA判定をとる」と決めておいた方が良いです。「C判定でいいや」みたいにしていると、絶対それ以上には行けないし、12月短答生の伸びしろを考えると、正直論文過年度生は模試1回目までの学習が合否を左右するといっても過言ではないです。

たまに「最初から本気でやりすぎるな、ペース配分が大切」という趣旨の言説も耳にしますが、「本気で勉強する」というのは何も「がむしゃらに長時間勉強する」という意味ではありません。

私がここで言っている「本気で勉強する」の意味は、「絶対に次は合格するという覚悟を決め、試験日から逆算して計画を立て、今すべきことをする」ということです。本気で勉強を始めるのが早ければ早いほど、やれることは広がりますし、逆に遅くなれば遅くなるほど、過年度生の強みであるはずの時間的アドバンテージが失われてしまいます。

また、「〇月になったらやればいいや」と思っていると、その時はその時で答練や論文直前対策講義など、新しい課題が降ってきて、結局できないことになってしまいがちで、とても危険です。よほど自身がない限り、本当に次で受かりたいなら最初から本気で取り組むことが無難ではないでしょうか。

・講師と仲良くなるべし

合格していった周りの優秀な受験仲間の共通点は、zoom質問コーナーで講師に相談しに行っているということでした。そこで私も論文2年目は今までより積極的に講師に相談しに行こうと決めました。もともと大学受験の時もほぼ毎日職員室に行って教師に質問しに行っていた自分には、講師と話すことが合っていたのかもしれません。講師の言うことが絶対正しいとは思っていませんが、少なくともどんな人が発信しているのかよくわからないtwitterの情報に惑わされるよりも、合格者であり受験を分析することを職業としている講師の言うことを直接聞いた方が、方向性を誤ることは少なくて済むと思います。

実際、私も学習を始めた当初はtwitterの情報を頼りに、受験生が発信している勉強法に影響されたり、勝手に論点を切ったりして、結果失敗していましたが、講師と話すようになったことでそれらに惑わされることなく勉強でき、結果合格できたと思っています。

また、各科目で相談しに行く講師を絞ったほうがいいのか問題ですが、個人的にはどちらでもいいと思います。私は基本的には絞っていましたが、例えば管理会計等は講師を絞るとなかなか相談にいけない(その講師が月に数回しか入っていない)状況だったので、管理は2,3人の講師にお世話になっていました。

また、色々な講師と話すことで、自分に1番合っている勉強法や、新たな気付きを得ることもできるので、相性の良い講師のところに行くというのを中心にしつつ、かといって固執はせずにたまには他の講師のところに行ってみる、というのもいいのかもしれません。

具体的な勉強法(主に論文)について

全体的なこと

まず、科目全体に共通する勉強法について書いていきたいと思います。・勉強時間について

勉強時間は、論文に合格した年を時期別に分けると、①11月(論文不合格後)~4月(論文模試1回目)が平均8時間程度で、

②5月,6月が平均9時間程度、

③7,8月が平均5,6時間程度だったと思います。

※この①~③は、以下で説明する科目別の勉強方法のところでも使っていこうと思います。

また、全ての時期に共通して、基本的に毎週金曜夜(19:00くらい)~土曜昼までは恋人や友人とゆっくり過ごし、土曜15:30くらいから勉強するという息抜きを設けていました。ただし、模試前はちょうど恋人や友人が忙しかったこともあったこともあって、丁度いいと思い勉強していました。また、8月に入ってからはコロナにかかることを防ぐため、会うのを控えていました。

①【11月(論文不合格後)~4月(論文模試1回目)】

論文模試1回目までに実力を伸ばすために時間が必要だったため、必然的に確保する勉強時間が増えたという感じでした。科目バランスは、財務2時間、管理1-2時間、租税法2時間、経営学(2月くらいから再開)1-2時間、企業法1時間程度で、計算を重視した配分でした。①期の中でも前半は長く、後半になると少し減っていった感じでした。

②【5月,6月】

模試1回目で唯一E判定をとった企業法の成績を伸ばしつつ他科目の実力は維持するために、全体の勉強時間も長くなった形でした。科目バランスは、財務2時間、管理1時間、租税法1時間、経営学1.5時間、企業法2-3時間のような感じだったと思います。

③【7,8月】

維持の勉強に飽きてしまったのもあり、量より質重視で短く、といった感じでした。科目バランスは、財務1.5~2時間、管理1時間、租税法1時間、経営学1~1.5時間、企業法1~1.5時間、という感じだったと思います。

また、勉強時間の管理は、2月くらいまではスタディプラスというアプリで科目別に勉強時間を記録していたのですが、フォローしている人と自分の勉強時間を比べて精神的にしんどくなっていたのと勉強時間重視になってしまうことから脱却するため、アプリへの記録はやめました。ただ、自分の勉強時間は把握しておきたかったので、紙に書くようにしていました。

・ストップウォッチの使用

①の後半くらいから、ストップウォッチで勉強時間を計るようにしていました。このストップウォッチは本試験でも使用しました。アマゾンにて1,600円くらいで買ったもので、おすすめです。

・本試験中の下書き

シャーペンで下書きを作り、解答を埋めるときにボールペンに持ち替えるという人もいますが、私は下書きからずっとボールペンで解いていました。1年目の時は前者のように解いていたのですが時間が足りず、2年目で後者に変えたところ自分に合っていたので変更しました。これは好みの問題だと思うので、色々と試してみて自分に合う方法を見つけると良い気がします。・本試験3日間の過ごし方

本試験3日間は、とにかく体力を維持するために、勉強はせず家でゆっくりするようにしていました。具体的には、1日目は終わったら大戸屋で食事をし(笑)、TACのロッカーに荷物を取りに行き、家に帰って横になって過ごしました。2日目は、TACのロッカーに寄ってから家でご飯を食べて横になっていた気がします。これは、1年目の論文では寝不足と栄養不足により体調を崩してしまったことと、論文模試1回目の時に1日目が終わった後にTACで勉強したところ集中力が持たず、更に2日目の朝に疲労が出てしまったという反省を受けての計画でした。

また、本試験中のお昼休みはとにかくリラックスするために外に出て親や恋人と電話したり、YouTubeで好きなアイドルの動画を観たりして過ごしていました。

・短答合格時の成績

合格した回(令和3年5月)の短答本番の成績は、企業法70点、管理会計論51点、監査論80点、財務会計論140点で、合計341点/500点、全体の得点率は68.2%でした。ボーダーは62%で、短答合格率は21.6%でした(12月短答がなかったため他の回と比較して高い)。財務会計論(計算)について

目標偏差値:54-56…会計学でリードを取れれば優位に立てることは間違いないですが、財務計算はもともとできる人がものすごくできるみたいなイメージがあり、自分が偏差値60などの超上位を目指すのは非現実的な気がしたため、合格水準より少し上~科目合格レベルくらいの現実的な水準を目標にしようと思ったため。

上述の「二年目の反省から言えること(財務会計論の苦手をどう克服したか)」の中でも触れたように、短答直前期に章ごとに学習することで、その論点に特有のひっかけ方や出題パターンはある程度網羅されていました。これでも本番での成績は7割くらいだったので、短答前にこのくらいの実力に上げておくことはマストだと思います。

1年目の論文期は、財務会計論にかける時間がなかったことから、6月は放置気味になり、7月から実力が落ちていることに気づいた+講師から忠告されたこともあり、毎日一時間程度時間をとって論文アクセスや答練の解きなおしをしていたと思います。

論文に合格した年の①【11月(論文不合格後)~4月(論文模試1回目)】の時期は、まずは財務会計論の苦手意識(短答期に克服したと言っても、まだ若干の苦手意識が残っていた)を払拭することを目標に、基礎を一から勉強しなおすことから始めました。

もともと合格発表までに連結財務諸表のテキスト⑤~⑦の仕訳を一通りさらっていたのですが、勉強を再開した時は肩慣らしをするという目的も込めて、12月短答までにテキストをおさらいする計画を立てていました。

この時、いわゆる構造論点の連結、企業結合事業分離、キャッシュフロー計算書をじっくりとさらえるように、テキスト⑤~⑨をメインに計画を立てていました。

そしてそれがすべて終わったら、①~④の個別論点をさらうようにしていました。あとは、論文アクセスが始まってからはアクセスを解き、テキストに戻って復習するということを繰り返していました。これをやることで模試1回目頃には財務計算に対する苦手意識はほとんどなくなっていました。

②【5月,6月】の時期も基本的には同じで、アクセスを50分程度でなるべく満点を目指す、という目標で解いていました。

しかし、6月下旬に行われた模試二回目の時に、「理論が多くて計算にかける時間が圧迫される」という失敗経験をし、③の時期からは講師の勧めもあって時間制約をより厳しく設定してアクセスを解くようにしていました。具体的には、30分(問題によって変える)で難易度Aを取りきるという解き方に変え、時間制限のプレッシャーを感じながら落としてはいけないところを絶対に落とさないことを意識しました。

また、理解が微妙だったところ(解くときに迷いが生じたところ、他のパターンでの出題を確認したくなったところ)等を中心に少しはテキストを開くようにしていました。本試験直前は、全てのテキストを一通り見ることができるように逆算し、ざっと見るようにしていました。

財務会計論(理論)について

目標偏差値:60-65・・・財務理論は、上の方でも少し書きましたが、論文の科目の中で租税法と並んで安定しやすいと言われる科目です。論文2年目は、校舎の合格者チューター(前年度上位合格者)から「論文理論問題集(問題のみが羅列されている問題集)を使い、その解答に該当する部分を一言一句レベルで暗記する学習しかしていなかったが、それだけでも会計学第四問で偏差値60はいく」と聞いていたため、私もその勉強法をしていました。また、テキストのうち法令基準集に書いてあるところはマークをしておき、その部分は暗記せず「法令基準集に書いてある」ということを覚えるようにしていました(本試験で迷わず引けるように)。

論文1年目の時は、短答後だったため結論は絶対に外さない+キーワードレベルで暗記を行い、大体偏差値54くらいはとれていたので、正直ここまでやらなくても受かるとは思います。ただ、管理会計や企業法、監査論などリスクがある科目のことを考えると、よほどそれらの科目に自信がない限りは財務理論を武器にしておくことが安牌だと思っていました(今もそう思います)。

一言一句レベルで覚えるための具体的な勉強法としては、「暗記は寝る前に定着しやすい」と信じていたため、耳栓(イヤフォン)をしてドライヤーをしながら問題集とテキストを開き、問題に対する解答部分を空で言えるまで音読することを繰り返していました。

また、重要な章(減損など)を早めに仕上げるようにしていました。

①【11月(論文不合格後)~4月(論文模試1回目)】の時期

この空音読(「空で言いえるまで音読」)を毎日やることである程度定着してきていました。②【5月,6月】の時期

この時期からはより空音読の精度を上げること+維持を目的として、他科目の間に25分1セットで1日2セットくらいやるようにしていました。財務理論の重要性を考えると、1日3,4セットくらいやるのが望ましいのかなと思っていたため、当時は不安と焦りもあったのですが、他の科目の勉強時間に押されて結局2セットが限界だったように思います。③【7,8月】の時期

この時期も基本的には同じでしたが、本試験の日にピークが来るように、抜け漏れがないようにチェックしたり、重要なところはより正確に答えられるようにしていました。また、模試で論ズレっぽくなってしまった問題があり、講師からの勧めもあってテキストの太字になっているタイトルを追って、全体感を持つことも意識していました。答練や論文対策講義で配布される冊子についている問題は、初見+復習2回くらいにして、キーワードを覚える程度を目標にしていました。正直、答練を丸暗記してくる人もいるので自分もそうした方がいいのか不安になったのですが、それをすると論文問題集をやる時間が圧迫されてせっかく今まで積み上げてきた知識の維持がおろそかになってしまうと感じた(チューターも同じことを言っていた)ため、あくまで論文問題集とテキストで偏差値60をとるという意識で最後までやっていました。

管理会計論について

目標偏差値:52-54…管理会計論は、論文では点が取りにくく、平均点も低くなりがちな科目であるため、周りが取れるところで落とさないための勉強を意識。守りの科目であることを忘れない。

①【11月(論文不合格後)~4月(論文模試1回目)】の時期

この時期は、管理会計論に苦手意識があったこともあり、テキストを読んで疑問に思ったところを講師に質問したり、web論点別講義をすべて見たり、インプット中心の勉強をしていました。ほかにも論文対策講義により本試験問題の解き方の感覚を学びましたが、一番効果が大きかったと思うのは2月ごろから始まったテキストチェックゼミです。テキストチェックゼミとは、講師がテキストに関する問題を出し、それに対して受験生が答えるというもので、週に1回程度オンライン形式で行われていたものです。

これに発言者として参加したことで、本試験で問題を読んだときに感じるプレッシャーに近いものを感じながら解答を考えるという経験を繰り返すことができ、本試験で「緊張により上がってしまう」ことの対策にもなりました。

また、同じく参加している受験生のレベルが高かったため、モチベーションに繋がりました。それに並行して毎週更新されるアクセスを解いていましたが、アクセスを繰り返し解いても本試験で点数が取れるようになるわけではないということは1年目の反省や講師・チューターのアドバイスによって理解していたので、とにかく1回目で偏差値52を死守することを大切にし、2回目以降の復習はアクセスを具体的な題材として(疑問を持つ起点として)使い、テキスト(抽象)の理解を深めるようにしていました。

具体的には、例えば原価計算偏だと、費目別→部門別→個別の問題があったとしたら、2回目以降はすべて答えを求めにいくのではなく、「勘定連絡図を書いてみて、数字を当てはめれば答えが求まる状態を作る」という感じです。

管理会計偏で例を挙げると、例えば問題の冒頭部分に「予算と実績の比較が行われている」とあったら、その瞬間にテキストの予算の章を思い出し、更に予算の章のどこが問われているのか?という視点で問題文を読み進め、該当のページが思い出せるかを試すという感じでした。これをすることで、初見の問題(本試験)で何が問われているのかをテキストに当てはめて考え、そこから最低限の解答を導き出すという訓練をしていました。これで少しでも疑問に思ったところや引っ掛かりがあった部分はテキストに立ち戻って復習し、より理解を深めていました。

②【5月,6月】の時期

この時期は、上記に書いたのと同じように、問題を起点にしてテキストに立ち戻るという勉強法を継続していました。③【7,8月】の時期

この時期は、アクセスや答練など今までの問題を確認できる最後の期間になっていたため、もう一度アクセスを点検(全体像の把握に加えて少し計算もしてみる)して、A~Cで出来をメモし、抜け漏れをなくしていました。特に、後半のアクセスは応用的なものも含まれていたため、原価計算偏の計算の仕方などで苦手なものは解き方を覚えるようにしていました。また、問題用紙は大問ごとにホチキス止めをし、1-1の下書きは1-2(逆も然り)、2-1の下書きは2-2(逆も然り)の問題用紙の裏側にすると決めていました。

租税法について

目標偏差値:60-65…租税法は、財務理論と並んで安定して点が取りやすい科目と言われていたので、得意科目にすることを目標に勉強を開始しました。また、法人を一番の得意科目にし、所得は取れるだけとる、消費は取れたら取るくらいのイメージとしていました。

①【11月(論文不合格後)~4月(論文模試1回目)】の時期

この時期は、まずはトレーニングにある問題なら全てある程度のスピード感をもって解ける状態を目指し、法人所得消費のトレーニングをそれぞれ毎日5,3,3問くらいずつ進める+間違えた問題は一発でできるまで毎日やるというのを繰り返しました。

5,3,3問ずつというのは、〇日までに〇周はしたいというのを先に決め、逆算した結果でした。

この時期にトレーニングをやっていたおかげで、アクセスや答練で出てこなかった問題があればチェックしてカバーすることができました。

トレーニングが一通り終わったら、2021年度のアクセスをやっていました。2022年度のアクセスが更新されたらその部分は新しいものに置き換えて進めていました。そのおかげで計算の正確性やスピードはある程度まで上がり、アクセスや基礎答練では高得点を取ることができていました。

しかし、4月上旬に行われた応用答練1回目で初めて答練に理論が出題され(アクセス、基礎答練には理論の出題はない)、今のままの計算スピードだと時間的に余裕がないということを痛感しました。そこで、それまで計算問題を解くときに軽く下書きしていたもの(例えば法人税の減価償却費の計算では償却限度額の計算式を間違えるのが怖かったためメモしたりしていた)を、計算式を書かず電卓と頭だけで計算するように変更しました。

初めはミスが増えましたが、例えば数字の取り違えをしないように表の中の償却率を〇で囲んだり、期ズレがあった場合には問題文の左端に3/12(3か月しか償却しない場合)とメモしておくなどと、ミスしないための最低限のメモ(ルール)を構築していきました。

最終的に下書きと言える下書きを作って解いていたのは、法人税では寄付金と交際費くらいで、所得税も基本下書きは作っていなかったように記憶しています。

消費税は、所得税の問題用紙の裏を使って下書きを大きく作ると決めていました。

これはあくまで私の持論ですが、租税法の中でも最も大切と言われる法人税においては、細かい論点までカバーすることよりも、TACでいうテキスト①(+④のごく一部)をいかに正確に速く解く(寄付金、交際費以外を下書きなしで解く)かが鍵になってくると思っています。

これができれば法人税の点数は上がり、余った時間を有効活用でき、良い解答サイクルができていくはずで、実際これのおかげで租税で時間に困ったことは(応用答練以降は)ありませんでした。

理論は3月くらいから始めたのですが、講師に相談しに行った際に「条文はすべて覚えなくてもいいけど、法人だったら給与が34条、寄付金が37条、くらいは覚えておきたいですよね」と言われたときにチンプンカンプンだったため、まずは主要条文をマストで覚え、アドバンテージをとるためにテキストの例題に出てくる問題と条文はセットで覚えるようにしました。

より具体的な勉強法としては、テキストの例題の問題文を読み、結論と使う条文を思い浮かべ、解答にある条文にピンクのラインマーカーで色を付け、正しい結論と条文を思い浮かべることができなかった場合には付箋などで印を付けておく、というものです。

また、条文が頭だけで思い浮かばなかった場合は、基準集の目次(この部分だけコピーしたものを使っていた)だけを見て探すことができれば及第点ということにしていました。ただ、試験中に解答を作成する時は条文の本文を見ることにしていた(条文の言葉を使うため)ため、そこで迷わないように条文の本文は最低一度は目を通すように(条文の表現に慣れておく、この条文を使うと自信を持って言えるようにしておく)していました。

計算でも問われるものが理論で問われているだけの場合は、計算ができていれば結論は分かると思うので条文を覚えるだけでよく、理論だけで問われる問題は結論と条文のどちらもを覚える必要があるので習得するのに時間がかかった記憶があります。

ただ、模試一回目までは計算力強化を重視し、理論はあくまで戦える程度でよいと思っていたので、完璧まではいかない状態で臨みました。それでも、模試一回目の理論の成績はかなりよかったので、この学習法は短期的に租税理論を上げたい人にもお勧めできるかもしれません。

因みに、TACでは「要約条文」という重要条文だけがまとめられた冊子が配られ、講師は「これの通読をメインに学習してください」という趣旨のアドバイスをしていると思うのですが、私は通読だけだとどうしても頭に入ってこないように感じていたので、前述のアウトプット重視(例題の問題文を読む→解答を想起)のやり方で学習していました。

ただ、要約条文を全く使っていなかったというわけではなく、答練や過去の本試験で出たところ(論文対策講義は過去問を解くというものだったので、これを受講しながらチェックしていきました)にシールを貼る・答練での出方や自分のミスを軽くメモしておく(「〇〇条の近くにあると思ったけどここにある」等)・各税法の最初ページにある条文ごとのまとまり(例えば法人税なら益金、損金ごとにまとめられている等)を見て、条文の全体感を頭に入れる等に使っていました。

また、本試験直前に頭にある程度条文の知識が入った状態で要約条文を通読すると、今まで学習した条文を素早く確認でき、答練などで出なかった条文も「ここにこんな条文があったんだ」と軽く頭に入れておくことができるため良かったです。

以上をまとめて理論の学習中に使っていた(机に広げていた)教材は、

(1)テキスト(例題を見て解答想起)

(2)法令基準集の目次のコピー(条文を目次から検索できるかチェック、想起できないものを探す)

(3)要約条文(条文の内容をざっくり確認、前後の条文との位置関係や過去の答練、本試験での出題があるかを把握)

(4)法令基準集(本当に条文を確認したくなった時に使う)

の4つでした。

②【5月,6月】の時期

この時期は、基本的には維持で、より正確に速く解けるようになることを目標に勉強していました。この時、TACでは補講として扱われている圧縮記帳などに手を付けるか(補講を観るか)に迷っており、途中まで進めていたのですが、講師から「企業法でEをとっているならまずはそれの底上げの方を優先的にやるべき。補講の論点は本試験で出たとしても配点としては1,2点くらいで、そもそも出たところで解けるかも分からないのだからコスパが悪すぎる」と言われたことで、補講を観ることはやめました。スポック注:このアドバイスは素晴らしいと思います。そこで、租税は「自分が手を付けた範囲を完璧に仕上げる(講師も言っていた)」ことが得点を積み上げるうえで重要なことだと論文1年目の経験から学んでいたこともあり、アクセスをいかに速く高得点を出せるかということを意識して回転させることをメインの学習とすることにしました(①のところで書いた、下書きなしで正確に速く解くという訓練は4月上旬から始まったため、②の前半はまだ続いていました)。

理論は、①の時と基本的には同様で、テキストの例題を覚え、その精度を高めていくことを目標に勉強していました。また、この時期から少しずつ答練で出た問題も組み込んで(テキストの例題と同じような扱いで)いました。私が知っている合格者の中には「理論の勉強は答練で出た問題の暗記だけ」という人もいたので、テキストの例題を暗記する余裕がない人は最低限答練の問題の暗記はした方がいいかもしれません。ただ、テキストの例題を覚えていれば、答練の問題は基本的に分かるので、時間がある人はテキスト例題を暗記しておいて損はないと思います。

③【7,8月】の時期

この時期は、基本的には②と同じで基本的には維持を目標に、より精度を高めていくことを目標としていました。勉強方法としては②の時期と基本的には同じですが、(アクセスや答練、テキスト例題に入っていなかった)トレーニングの問題をピックアップして解くことは少ししていました。特に消費税は分類が命だと思うのですが、トレーニングには分類だけを問う問題があったので、それをたまにやることで分類の勘を鈍らせないようにしていました。

①の時期にトレーニングをある程度やりこんでいたおかげで「この問題はやっておきたいな」というものは数問に絞られていたので、直前期もコスパ良くトレーニングを活用できたと思います。

理論も基本的には②の時期と同じように学習し、最終的にはテキスト例題と答練の問題はほぼ即答できるくらいまでになっていたと思います(苦手なものは直前に見る頻度を上げるなどしていました)。

経営学について

・目標偏差値:60~…経営学は論文科目であり、特に計算はある程度努力が反映されやすいため、一般的に過年度生がアドバンテージを取りやすいと言われる。よって、稼ぎ科目としたかった。

スタートレベル:

論文1年目の時は5月後から上級講義を聞き始め、問題集を回し始めたため模試では当然E判定でした。しかし、本試験までに問題集のレベル1を3回転し、苦手な問題を潰し、章ごとに公式を書きだして一覧化し、過去問を軽く解いて本試験の感覚をつかんだ結果、計算で偏差値52を取ることができました。

①【11月(論文不合格後)~4月(論文模試1回目)】の時期

この時期は、最初は財務計算、管理計算、租税計算を強化することを目標としていたため、経営学は一旦放置していました。1,2月くらいにさすがにやらなきゃいけないと思い、問題集をやり始めました。

やり方は、問題を3つ飛ばしで1日25分やるというものでしたが、計算を思い出すのに時間が必要だったので結局1日25分を2,3セットやるという感じでした。

問題を解いた後は、問題の上の方の余白に解いた日付・出来をA~Cでメモしていました。出来については、素早く解けたらA、普通だったらB、できなかったらCで、+-も使っていました(特によくできたらA+、できても怪しかったらB-など)。

また、上記のように、公式を章ごとに書き出して一覧化することで、覚えるべき公式を明確化し、公式同士の使い分けや関係性も視覚的に理解できるようにしていました。この時、この一覧化する紙は本試験まで書き加えることで改良を重ねるものにするため、最初から作りこもうとはしていませんでした。

具体的には、例えば証券市場線の式を書いておき、R3本試験でβ_iを「変動性」と呼んでいることを新しく知ったら、その横に「変動性」と付け加える、というような感じで、答練や過去問で新しい知識に出会う度都度知識をその紙に集約し、最終的にその紙を見れば今までの知識をすべて思い出せるという状態を目指していました。

また、3月くらいから問題集のレベル2もやり始め、本試験までにはできないところをなくしていました。理論は、周りが本格的にやりだす前にはアドバンテージを取っておきたかったので、3月くらいから少しずつ始めました。やり方は、テキストの章末にある問題を解き、答えを思い浮かべ、分からなかったものは覚えるという単純なものでした。

②【5月,6月】の時期

この時期は、模試で計算がA、理論がCだったという結果を受け、計算はそのままの勉強を継続して更に強化する方針にしました。一方理論は、「書きたい単語はあっているのに、漢字を間違えた」という反省から、問題を解くときに実際に書くようにしました。こうすることで、頭に思い浮かんだものもいざ書こうとしてみると実はうろ覚えだったり、漢字が思い出せなかったりするということを実感しました。それを繰り返すことで、本試験までには問題にある単語はすべて書き取りをできるようにしていました。

③【7,8月】の時期

これまで通りの勉強をしていましたが、さらに過去問を解いてみて本試験の感覚を思い出すようにしていました。個人的に過去問を解いて思うのは、答練よりも指示が最低限になったり、導入が省かれたりしていて、正確な知識(公式)を自分で選んで吐き出すことができるかを問われているということです。企業法について

・目標偏差値:52~-…企業法は監査論、管理会計論と並んで本番で点がぶれやすい科目だと思っていたので、守りの姿勢を大切にしたかったため。あまり時間をかけすぎたくなかったため。

スタートレベル:

論文1年目の模試ではD,E判定と、もともと得意ではない科目で、落ちた年の本試験でも成績は悪かったです。①【11月(論文不合格後)~4月(論文模試1回目)】の時期

この時は、まずは企業法の講師のアドバイスのもと、論文問題集をバラバラにしてファイルに閉じた上で(答練もコピーして挟み込む)、模範解答の右側に見出しをつけ、条文・趣旨・論点等ごとにマーカーで色分けをし、テキストと対応させ、暗記をしていくというように進めていきました。しかし、論文模試1回目の成績は企業法だけE判定だったので、改善が必要と判断しました。

②【5月,6月】の時期

この時期は、まずは勉強時間を2-3時間程度確保し、やりたい勉強ができる状態を作りました。模試1回目の時の具体的な反省として、覚えているつもりだった論証例が出てこない等、暗記の精度が弱いことがあったため、毎回その場で覚える意識を持って取り組むようにしました。

そして、暗記の精度を上げるためには高速回転も重要だと思ったので、2週間で問題集を1回転するようにしたところ、それまでより明らかに定着している実感を持つことができました。

また、この頃から、問題集を解く際は、問題文を読む→下書き用紙に(じ…事例分析)(も…問題提起)(き…規範定立)(あ…あてはめ)(け…結論)など、ひらがなで論証の流れを書き出し、重要な条文もセットで挙げていく、という勉強法に変えました。

例えば、(じ)と書いている時には、その事例分析で書く内容を頭で思い浮かべられる状態にしていました。この下書きを作ることができれば、あとは実際に書き起こせばいいだけなので、この下書きをすらすらと作ることができる状態を目指していました。

ただ、問題集の中にも重要性の高いもの(事例問題など)と、重要性の低いものがあるため、重要性の高い問題の精度は高く、重要性の低いものは最低限を抑える」という姿勢で勉強していました。

また、問題集の定着を実感し、勉強の方向性が正しいというある程度の安心感を得た後は、テキストも重視して学習するようになりました。

これは、まだ論文企業の書き方もあまり勉強していない短答生だったころに行われた(論文1年目の)論文模試1回目の企業法はDだったのに、論文の勉強を始めてからはずっとEであるという事実を見て、「短答の頃はテキストで全体感を抑え、細かな知識の位置づけを把握しながら覚えていたため、条文に頼らなくても頭の中で結論を導き出せる力を持っており、その時のほうが成績は良かった」という仮説を立て、取り組んだものです。

論文の勉強をしていると、条文を開けば知識(結論)が載っているため、どうしても自分で覚えるというより条文番号を覚えることを重視しがちだと思うのですが、私は上記のように短答の頃の勉強を取り入れたところ、論文の問題を解く際にも、全体の位置づけの中で何が問われているのか・結論は何かがすぐに出てくるようになり、圧倒的に解きやすくなりました。

スポック注:論文対策は条文"番号"を覚えること→全体感を掴んで大筋をはずさない。という方向性に変えたということですね。条文自体は大切にされていたと思います。上記に加えて、分からないところは講師に質問しに行くことで解消し、今年出そうな問題(改正論点かつ未出題)なども講師に聞いていました。これをすることで、論文2回目で出る論点はほぼ特定することができてしまったので少しズルかったのかもしれません。

論文の勉強を進めるほど成績が落ちた、ということの分析をきっちりして、見事な方向修正と言えるでしょう。

しかし、結局情報を得るのが早いということは「周りより早く対策できる→模試でも良い成績を取ることで精神安定につながる→周りが初見の問題の復習をしている中で自分はより深い復習をすることができる」というように本試験に向けてリードを取っていくことになると思うので、自分のための行動として良かったと思います。

③【7,8月】の時期

この時期は、ある程度企業法の成績が上がったことを確認できたため、②のように問題集を解くことをしながら、テキストの抜け漏れをチェックすることも大切にしていました。これは、問題集には載っていない論点や、短答の時の知識を確認し、網羅性を上げるために行いました。企業法は、知らない論点が出るか知っている論点が出るかで大きく出来が変わってしまう気がしていたので、とにかくどの論点が出てもある程度対応できるようにしておこうという気持ちでした。

また、問題集は直前になるほどより重要性の強弱をつけるように意識し、答練<問題集のA論点<B論点<C論点という順番で重要視していました。本試験当日は何が出るか不安でしたが、着席後は問題集をパラパラめくったりしていました。

監査論(※1年目で科目合格)について

・目標偏差値:56以上…1年目に科目免除をとった科目なので正確に目標偏差値を決めていたわけではないが、得意だったので、仮に落ちても科目免除は取れるだろうと思っていた。

監査論は、入門期から講義で言われるように基礎と全体の流れを重要にテキストで学習していました。短答の時も、ざっくりとしたことをテキストで抑えれば50-60点くらいは取れるようになったので、そこからは答練で出てきた問題を覚えることで点数を積み上げていくイメージでした。

論文答練は自宅で受けていましたが、基礎1,2回目は書き方もよくわかっていなかったので、適当にやって採点にも出さなかった気がします。論文理論問題集もそこまで暗記していなかったのですが、論文模試1回目はA判定だったので(周りもまだそこまで暗記していないということもあると思いますが)、もともとのテキストの理解が監査論を得意科目にできた理由な気がします。

テキストをただ読むだけで理解することができたら簡単だと思うので、私がテキストを理解するためにしていた勉強法を紹介します。

それは、

- 専門用語を自分の言葉で説明できるようにすることと、

- 一つの疑問を起点に、他の論点にわたって理解を繋げていく

例えば、「監査リスク」「重要な虚偽表示リスク」「発見リスク」「固有リスク」という「リスク」がつく言葉が何個かありますが、これらの言葉をぱっと自分の言葉でかみ砕いて説明できるか(どういうものなのかすぐイメージが付くか)を考えます。そして、自分の解答に対してテキストを参照し、合っているか確認します。もしテキストを開いても分からなければ、講師に質問してでもいいので正解を得ます。

それぞれの意味が分かれば、それぞれの繋がりが見えてきて、より深い知識として結びつきます。これはあくまで一例ですが、このように「この単語ってよく聞くし基本的な単語だけど、ちゃんと説明しようとしたらどう言えばいいんだろう?」と立ち止まって見たり、答練で出た「〇〇と△△の関係を説明しなさい」という問題を起点にしてみたりして、それまで別々のものとして認識していたもの同士を結び付ける学習をしていました。

この視点を持っていると、テキストを読んでいる時も頭の中で考えながら読むことができた気がします。また、目次学習と言われる、目次を読んで書いてあることがイメージできるか、目次同士のつながりを説明できるか、ということも重要論点を中心にやったりしていました。

本試験直前は、得意な監査論以外の科目に勉強時間を割きたかったのですが、最低30分~1時間は取らないと成績が落ちるリスクがあるということで、論文答練や論文問題集の事例問題を起点として問題を解く感覚を鈍らせないように+理解をより深めるようにしていました。

よく事例問題の対策をどうするかが問題とされますが、当時の事例対策問題は答練で少し出るのと論文理論問題集や論文直前対策講義に付いているものしかなかったので、それらをまずは自分の頭で考え、解答を見て既存の知識で対応可能だったものについては、なぜ思い出せなかったのか(暗記不足だったのか、理解不足だったのか、思考プロセスに問題があったのか)を検討し、それに対する改善策を考えていました。

また、その問題で初めて出会った知識のような、既存の知識では対応できないものは、その問題を使って最終的には覚えるようにしていました(例えば重要な虚偽表示リスクを具体的に書き出すような問題は、テキストの知識だけでは対応しにくい部分もあり、事例問題の解答から学んだことが多かったです)。

TACの監査論は事例問題が弱いと言われがちで、当時私も本試験1,2週間前になっても事例問題が仕上がってない感覚があり怖かったのですが、前述のように事例問題の解答を暗記(丸暗記ではなく、あくまで「これに対してはこう答えるんだ」という知識のストックを増やすという意味での暗記)をしたことで、割と安心して本番を迎えられました。

また、論文理論問題集は基本的にドライヤーの時間に見てキーワードを抑える程度でしたが、最後は周りに差を付けられないために暗記のために必要な時間を取って精度を高めていました。また、答練などではがっつり法令基準集を参照するタイプだったので、自習時間に法令基準集を開かなくても大体何が載っているかは分かるようになっていました。

ただ、最後は目次を見たり講師から言われた特に目を通しておいた方が良い章を読んだりして、何がどこに書いてあって何が載っていないのかを大体明らかにして本試験に臨みました。本試験でも法令基準集を写す問題が多く出たので、答練の時から法令基準集を参照する癖がついていたのはよかったのかもしれません。

論文本試験結果の振り返り

開示答案と感想

開示答案:租税法租税法

事前戦略

租税法について

・時間配分…理論30~35分、法人税45分、所得税20分、消費税15分、余った5~10分で見直しなど

※答練や本試験では法人税が早く終わることが多く、理論35分、法人税20~30分、所得税20分、消費税20分、余った20~30分で見直し(2周目)という感じでした。1周目は自分が知ってる問題かつ悩まないものを最短ルートで解き、2周目で理論の空欄を埋めたり、計算でよく分からなかったものや不安なものから見直しをするというようにしていました。

・解く順番…理論→法人税→所得税→消費税

…最初から問題の並び通りに解くのは楽であり、気持ちの安定的にも「理論で大問1の点数を確保した。法人税ができたから第2問もいい感じ。あとは所得と消費で少し取れれば少なくともボーダーはいける。」と思えるため。また、消費は分類や集計など慎重に解きたかったので、今までで点が積みあがっているという安心感と、使える時間を明確にしたかったため最後に解くことにしていた。

事後感想

1日目租税法(偏差値):第1問63、第2問62.17

…監査論が免除で初めての科目だったため始まる前はかなり緊張した。理論は典型論点が少なく感じ、問題1(記述)を読んでいる時は頭が真っ白になりそうになった。

問題2(〇×)を読んでいて自信を持って答えられるものを発見し、少しずつ冷静さを取り戻して解答することができた。計算の法人税は初見のものもあったが比較的いつも通りという印象で、消費税も例年の本試験に比べると解きやすいと思った(一か所分類に迷ったためそこは落としても仕方ないと思った)。

一番迷ったのは所得税で、最後の余った30分で半分くらい解答を変更した。また、余った30分で理論の空欄を埋め、条文の検索もすることができた。終わった後は理論はそこまで自信がなく(〇×がすべて合っていたのは意外だった)、計算と合わせると全体として56は越えていてほしいという感じだったが、よくできていた。

会計学(午前) 管理会計

開示答案:会計学(午前)管理会計事前戦略

管理会計論について

・時間配分…全ての小問25分ずつ。余り20分で見直し。

・解く順番…1-1→1-2→2-1→2-2

…全てを30分ずつにして余り時間をなくすと、1つの問題で少しでも時間をはみ出したり、トイレに行ったりすると時間がかつかつになってしまうため、最初から20分余らせるようにしていた。

また、「手も足も出ない」状態になってしまっても、一旦時間を置いて戻ってくると、勘違いに気づいたりして解き進めることができることがあったため。

事後感想

2日目会計学午前 管理会計論 (偏差値):第1問65、第2問49.3

…1-1、1-2の計算はTACでやっていたような内容だったため割とよくできたと思った。

理論は解答すべきことがよく分からない問もあったが、テキストに書いてあることをベースにそれなりに書いた。

2-2の計算が全然埋まらず焦ったが、みんなできないと思ってそこまで気にしなかった。

2-1は大問として出ると思わなかった財務情報分析が出たことにまず驚き、そこまでがっつり暗記をしていなかったことを悔やんだが、周りの過年度生も大体同じだろうと思いあまり気にしないようにした。

第2問が悪いことは想定内だったが、50を割っているとは思わなかった。しかし、自己採点をしていて2-1の語句を間違えていたことや計算の解答欄を間違えていたことに気づき、ここで差が付いてしまったのだろうと思った。

第1問はここまで良いと思わなかったので驚いた。計算が埋没を除いてほぼできていたことが良かったのだろうと思った。標準原価計算は特に計算が出たら確実に取れるように対策していたので良かった。

会計学(午後) 財務会計

開示答案:会計学(午後)財務会計事前戦略

財務会計論について

・時間配分…第3問50分、第4問50分、第5問60-70分、余り10分で見直し

・解く順番…第4問→第3問→第5問

…配点は第4問、第5問が70点と高く、第3問が60点と低めになっている。その上で、近年の各大問のボリューム感を考えると、第5問に入った時に1時間は欲しいと思っていたため。

また、しっかり固めておけば高得点を狙いやすい第4問を最初に解くことで精神の安定を図り、比較的ボリュームの少ない第3問の計算で勢いをつけ、最後に時間的余裕を持たせた上で第5問をゆっくり解きたかったため。

事後感想

会計学午後:第3問55.92、第4問64.79、第5問55.71…第4問で典型論点がほぼ出ず、よく分からない問題も多かったため、最も力を入れたといっても過言ではない財務理論で差が付かなかったのではないかと若干失望した。(自己新株予約権の論点も初見だったため全く自信がなかったが、自己採点をしてみると案外当たっていたのでここで偏差値が跳ねている可能性もあると思った。)

第3問の理論は出題者が答えてほしい内容が何なのかよく分からないものもあったが、テキストの言葉を使ってそれらしいことを書き、逃げた。第5問は最初の利益剰余金期首残高を間違えるとタイムテーブルがずれてしまうため緊張感を持って取り組んだ。終わった直後の所感は、模試とそこまで感覚は違わなかったため全体で54-56くらいはあるかなという感じだったが、大体よくできていた。

経営学

開示答案:経営学事前戦略

経営学について

・時間配分 第1問50分、第2問50分、余った20分見直し

※経営学の第1問は時間が余りやすいので、そこまで時間配分は意識していなかった。ただ、計算で時間がなくなるとさすがにキツいので、そこは注意していた。

・解く順番 第1問→第2問

事後感想

経営学:第1問57.5、第2問60.3第1問は対策していた語句や記述がたくさん出たため、偏差値60くらいいくだろうと思っていた。

第2問は正直よく分からない問題が多いという印象で、この1年間の努力はいったい何だったんだろうと思った(偏差値52くらいだと思った)。結果は第1問はそこまで跳ねておらず、第2問のほうが大きく跳ねていたので、本試験後の所感はあてにならないと思った。

企業法

開示答案:企業法事前戦略

企業法について

・時間配分 第1問50分、第2問50分、余った20分で見直し

※大問の内訳は、下書き10~15分、解答用紙への記入35~40分

・解く順番 第1問→第2問

…55分に設定しておくと少しでも過ぎるとギリギリになってしまうため、各大問50分にしていた。

また、50分の内訳として下書きにかける時間をできる限り短くし、解答用紙に記入する時間を増やすことで、時間が足りなくなることを防いだ。勉強し始めの頃は解答用紙に記入する中で何度も書き直すことが嫌だったため、下書きにもっと時間をかけていた。

しかし、慣れてからは意外と解答用紙に書きながらであっても構成を考えることができることに気づき、この時間配分になった。

事後感想

3日目企業法:第1問56.2、第2問52.5

…第1問、第2問ともに解答の方針にそこまで悩むことなく書き、終わった直後に講師と会話した時も比較的よくできた(偏差値60くらい)と思っていた。

しかし、第1問はともかく第2問は52をギリギリ超えた程度だったため、自信があるときほど注意が必要な科目だと改めて思った。第2問の問題1で解答の仕方を間違えた(抽象→具体にすべきところをいきなり具体から書いてしまった)ため、そこで点が伸びなかったこともあるかもしれない。とはいえ、守りの科目である企業法で52を超えることができただけでも万々歳だと思う。

全体として

模試の時と同じように、「できる問題は確実に、できない問題は何かしら書いて逃げる(時間をかけ過ぎない)」という姿勢を守って解答できたため、「これが模試ならA判定でもおかしくないし、さすがにE判定(偏差値52)を切ることはないだろう」という気持ちで試験後の3か月くらいを過ごしていた。実際その感覚は間違いではなかったので、そう思えるように勉強できたことはよかった。最後に

これまで長々と偉そうに書いてしまいましたが、私の合格体験記が全てではないということは分かっていてもらいたいです(勿論私の書いたものは大したものではないですし、分かってもらえていると思うのですが)。この合格体験記が、今後会計士試験を受験する方の一助になれば幸いです。

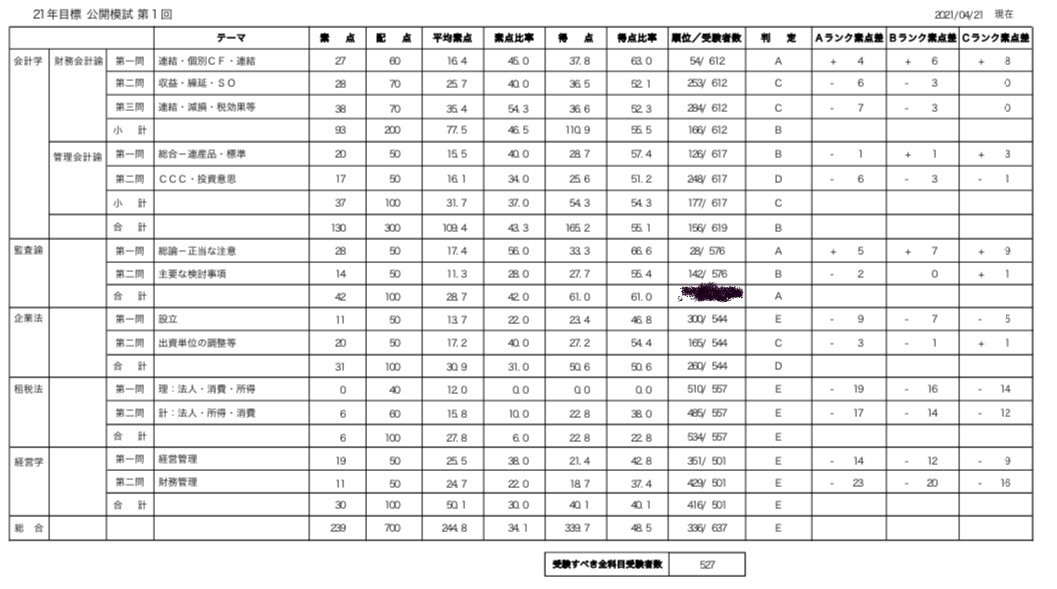

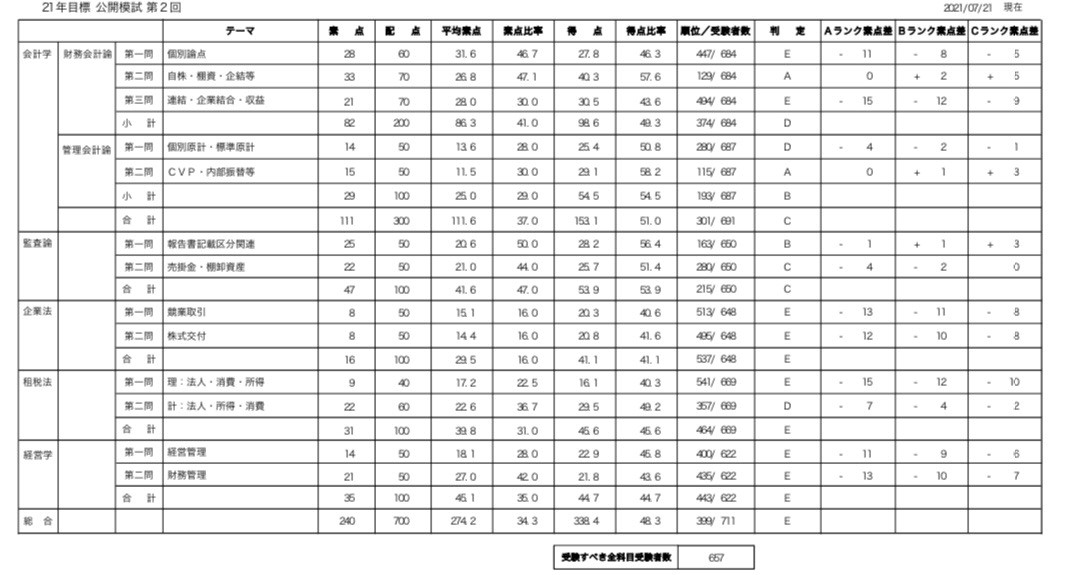

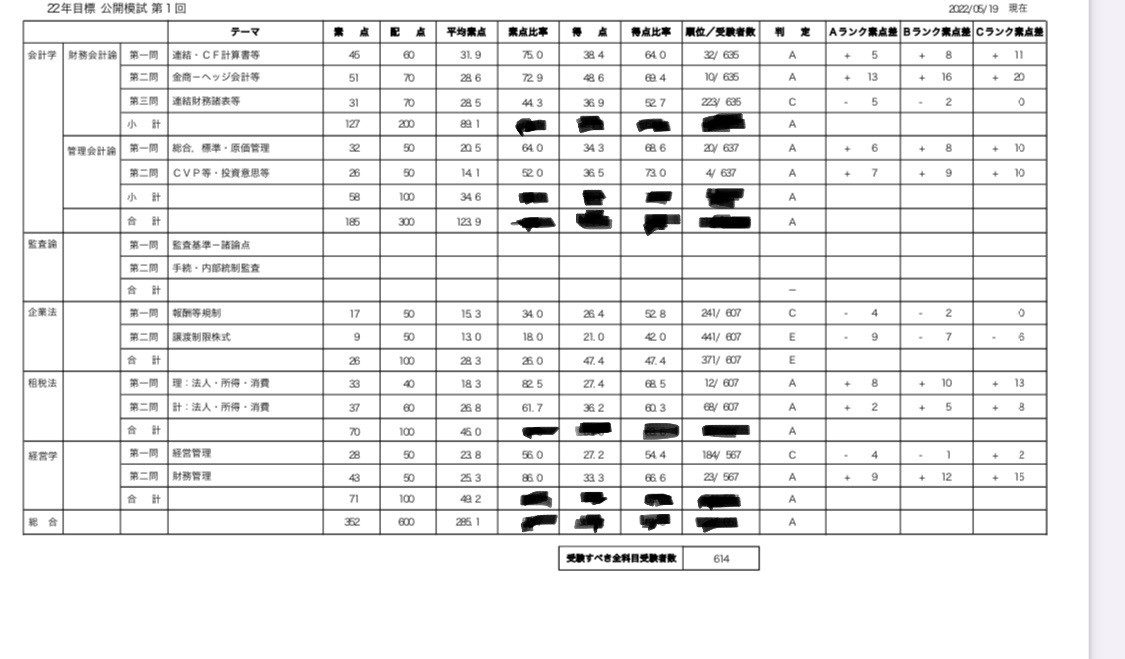

参考 専門学校での成績表

2021年度

2022年度

えびふらいさんへの質問はこちらへ。