堀深男さんの合格体験記 租税法1位

租税法1位。総合11位の見事な成績。堀深男さんのツイッター

4年半の勉強生活、いったんモチベーションが折れて、三振。そこで挫折せず、一念発起での合格です。

辛かったことも多かったと思いますが、最後の1年のがんばりがすごかったのだと思います。

租税法1位の方がどう勉強していたのか、監査論、会計学の成績も素晴らしいものです。

やるか、やらないか、この違いがよくわかる体験記だと思います。

はじめに

堀 深男と申します。かなり遠回りしてきた会計士受験でしたが、少しでも会計士受験生の役に立てたらと思います。ここ数年はCPAの勢いがすさまじく、他の予備校からCPAへと移籍する人も増えてきています。全ての会計士受験生の役に立てるように書きつつ、大原に在籍して頑張っている受験生の為にも、大原出身として大原の教材を使用した勉強法も交えて具体的に学習方法を説明しようと思っています。

略歴

まずは略歴から説明します。(予備校はすべて大原です。)- 2017年末 大原で勉強開始。ロクにライブ講義にも出ずだらだらweb受講。

- 2018年12月短答 講義が全く消化できておらず願書すら出さない。

- 2019年5月短答 合格。管理会計が35点だったが足切りを免れる。

- 2019年8月論文 来年の論文に照準を合わせており、会計学だけ受験。なぜか1年頑張ればいけそうと感じる。

- 2020年3月 大学卒業。

- 2020年11月論文 敵前逃亡。2020年3月頃からコロナにより自宅学習に移行した瞬間に勉強のやる気全てがなくなる。家で運動してひたすらアマプラを見る。自分が三振するはずがないから来年頑張ればいいかと考える。

- 2021年8月論文 余裕の不合格。案の定だらだらし続けていた。2021年4月頃にようやく焦りだし、1日15時間勉強のスケジュールを立てて勉強開始。6月頃に全く間に合っていない現実を認識し、焦りにより不眠症に。7月半ばに完全に体調がおかしくなる。まったく寝られず何も手につかなくなる。本気でこのまま人生終わりだと思った。この時点で親と話して、もう一度短答を受けて来年の論文で合格することを誓う。

- 2021年12月短答 合格。

- 2022年8月論文 合格。

こんな遠回りをした自分の受験生活でしたが、最後の1年間は本当に本気でやり切りました。

短答直対や短答模試、短答本番で上位5%をキープし、論文の公開模試(大原第1回・第2回、CPA第2回)では全て総合順位10位以内でした。

(最後の一年は)常に勉強方法を考えながら受験生活を送っていたので、僕の考え方や方法が少しでも皆様の参考になれば幸いです。

学習方法全体における総論(短答、論文共通)

僕が受験生活(最後の一年)の中で意識していた点を列挙していきます。① 第一に正確なインプット。そして徹底的にアウトプット。

② 完璧主義は厳禁。

③ 優先順位を意識する。

④ 余裕を持った予定を立てる。

上から順に説明していきます。

① 大原は大量の答練を解くためどうしてもアウトプットに比重がかかり、日々の学習の中でもアウトプットを意識しがちです。しかしどの科目においてもまずは正確なインプット、すなわち納得感のある理解をまず優先すべきだと思います。

インプットを丁寧に行うことで知識が体系的に頭の中で整理され、やや視点を変えた応用的な問題にも対応が可能です。ここのインプットをいい加減に行いただ文字面だけを覚えたのでは、視点を少し変えて問われただけで問題が解けなくなります。従ってまずは納得感を持った理解することを心がけるべきだと思います。

ただし、計算に関しては例外的に処理をとりあえず丸暗記するのも一手ではあると思います。その場合でも後で理論に触れて、なぜその処理を行うのかを理解することは重要だと思います。

② 会計士受験で学習する知識量は膨大であり、すべてを完璧に把握し暗記することはまず不可能です。そして会計士試験は相対評価であるため、皆が解けるであろうA,B論点の精度を高めることが最も重要であり、重要度の低いC論点まで抑えにいくとほぼ確実に時間が足りなくなります。

また、日々の学習においても一度で学習した範囲の理解や暗記を完璧にこなすこともほぼ不可能なので、学習した範囲のうち次回復習時には忘れている部分もあるだろうなということを想定しつつ日々の学習をすることがよいと思います。その意識があるだけで毎日の学習でのストレスは少し軽減されると思います。

③ 前項とやや趣旨は被りますが、会計士受験で学習する範囲のうち重要度には大きな差があります。この試験で大事なことは「皆が解ける問題は絶対に落とさない」という姿勢です。とにかく日々の学習計画や答練の復習などでは重要度を意識したほうがいいと思います。僕はA論点を落としたら足切り不合格くらいの意識で勉強していました(笑)

④ 当初立てていた学習計画がそのまま上手くいくことは僕の人生では1度もありませんでした。何かイレギュラーなことが起こったり、予想以上に時間がかかって学習計画がどんどん後ろにズレたりしました。かつてはその予定のズレによりストレスを感じ、無理に計画を遂行しようとするも当然上手くいかず破綻していました。

そこで学習計画の中に何も予定を入れない時間枠を作りました。僕は2週間ごとに予定を立てていましたが、日曜日の夜に4時間ほどのバッファーを設け、その枠を活用して計画のズレを修正し2週間単位で見たときにやるべき事がこなせているように日々学習していました。予定通り進んでいない事へのストレスが軽減されたことは僕にとって大きかったです。

短答式試験総論

僕の感覚では短答式は正確なインプットがなくても、圧倒的なアウトプット学習によりゴリ押しで合格できる部分があると思っています。ただ、正確なインプットができていれば暗記にかける労力は少なくて済みますし、論文での学習でも活きてきます。できるだけインプットも重視しつつ、本番が近づいてきたらとにかく重要度の高いところと自分がミスしたところを重点的に復習するようにした方が良いと思います。

2021年12月短答成績

総合得点 393/500(78.6%) 上位1.39%企業法 85/100

管理 59/100

監査 85/100

財務 164/200

短答式各論

企業法 使用教材:大原テキスト、大原肢別

企業法はまずはテキストを用いて正確にインプットすることを心がけました。レギュラー講義等で説明されている趣旨等がメモされていればインプットもすんなりいけたと思うのですが、なんせこれまでサボってきた分綺麗なテキストであったため、自分の中でなぜその条文が必要なのか考えながらテキストを読んでいました。

やはり自分の中で納得していた部分は暗記の定着もよかったです。そしてあとはひたすら肢別を回転させていました。2021年9月から短答本番までで5,6回転は確実にしていたと思います。

実力養成演習は肢別に掲載されている問題から構成されていると感じたので、確認程度で2回転くらいしかしませんでした。企業法は直対、模試、本番の全てで80点を超えていました。やはり1科目目が安定していると精神的に楽な気持ちで試験全体に臨めると思います。

管理会計 使用教材:計算:ステップⅠ 理論:大原テキスト、大原肢別

短答の管理会計は4科目の中で一番緊張感のある科目だと思います。とにかく時間との闘いで、解きにかかった設問は確実に仕留める気合が必要です。タイトな時間で計算を正確に解く力をつけるためにはステップⅠを回転させ続けることが1番効率的だと思います。

実施時はキレそうになるくらい大量の問題を60分で解かされてありえないくらい疲れますが、何度も解きなおすうちに計算処理の速度がどんどん速くなっていきます。

きっちり時間を計って何度も回転させてください。

理論に関してはまずはテキストベースで正確なインプットを心がけてください。計算でやっていることとリンクさせながら理解していくのが効率的だと思います。

そして原価計算基準はちゃんとテキスト巻末に記載されている原文を読むべきです。

そして肢別を回転させてミスした肢の原文該当箇所を強調するなりして加工していました。管理会計分野に関しては肢別の問題数が多く感じたのでテキストでの理解と重要な用語の暗記に留め、肢別は1回転させて間違えた問題だけ復習する様にしていました。

短答管理は本番での戦略をきっちり考えた方が良いです。僕は理論を10分以内に終わらせて、残り時間でできるだけ計算問題に触れるようにしていました。計算問題においては少しでも沼にはまりそうな気配がしたら、すぐにその問題を切り捨てるようにしていました。とにかく手を動かし続けていました。

監査論 使用教材:テキスト、肢別、実力養成演習

短答式の監査論はちょっと掴みどころのない科目だと感じていました。選択肢を読んでも、常識的に考えれば〇だよな、、、ってなることが多かったです。なので短答監査論は×肢を見抜く力を鍛えることが重要だと思います。その力を身につけるにはしっかりとテキストを読み込んで正確なインプットを行うことが重要だと思います。特徴的な用語や〇〇しなければならないなどの記述を重点的に見たり、一方で体系的な理解を行い全体の流れを整理したりすることを普段の学習において意識していました。

僕はテキストの回転が最も重要だと考えていました。肢別は公認会計士法、倫理規則あたりは暗記事項が多かったのでBランクも含めましたが基本はAランク問題中心で回転していました。

実力養成演習も回転していましたが、肢別も実力養成演習も3か月で3周くらいしかしてませんでした。肢別を解くときは間違えたときは必ずテキストに戻って確認するようにしていました。

そしてテキストに戻った時にはその周辺に書いてある事項も含めて確認するようにしていました。そうやってできるだけ基準の文言を頭に刷り込んで手続等のイメージを持ち、×肢の判断ができるようにしていました。

論文式総論

論文式試験はとにかく科目数が多いので、バランスよく尚且つ優先順位をつけて勉強することが肝要だと思っています。科目ごとのバランスもそうですし、科目内でも論点ごとに優先順位を意識して学習していました。特に大原は答練が多いので限られた時間の中で優先順位が高い順に習得していかなければ、時間と体力だけ消費して答練についていくのが精いっぱいという状態に陥ってしまいます。

僕自身の優先順位(かけた時間)を説明しますのでよければ参考にしてみてください。

計算 : 租税 > 財務 > 管理 > 経営

理論 : 財務 > 企業 > 監査 > 租税 > 経営 > 管理

でした。

計算の方から説明します。

個人的に租税法は努力がそのまま本試験の成績につながると思っています。

結果的に租税の答練のランキングで上位の人はだいたい顔触れが変わらず、ほとんどが合格していったと思います。前々から言われていますが、租税と財務が強い人はだいたい合格していました。講師の方々を信じて租税法を得意科目にしようと思って計算では一番力を入れていました。毎日2時間弱勉強していました。

後は得点の比率や学習範囲で優先順位を決めました。

理論は一番得点比率の高い財務からやってました。財務で稼ぎたかったので結構時間をかけました。企業と監査は感覚的には同じくらいの位置づけでしたが、回転教材を1周するのに企業の方が時間がかかったので、結果的に企業の方が時間がかかっていたと思います。残りは範囲の広さや得点比率等で決めました。

この優先順位は若干結果論的な部分もありますし、個人差があると思います。僕自身、1月頃は監査論の比重がもう少し大きかったり、企業に大きく時間をかけていた時もありました。それはその時の進捗状況によって変わってくると思います。上記の優先順位は第1回公開模試後くらいに固まりました。

受験生の皆様も優先順位を意識して、適宜修正を加えながら上手く勉強していただけたらと思います。

論文の理論においてとにかく重要なことは納得感のある理解をした上で知識を暗記していくことです。

その理由は学習方法全体の総論でも述べましたが、論文では短答受験時よりも強くこのことを意識するべきだと思います。

自分で記述しなければならない論文においては、その答案を見れば理解度がすぐに採点者にバレます。

僕自身答練でいまいち理解せずにそのまま覚えた知識を吐き出した回答をしたときはほとんど点数が来ず、「見えていませんね」と厳しいご指摘を赤文字で書かれていました(笑)。理解が甘い論点が設問で問われている時は設問で何が問われているのかピンと来ず、とりあえず覚えたフレーズ書いとこうという状態に陥っていました。

この知識の理解度の確認に答練を用いていました。特に応用、直対答練期では知識の理解度がそのまま点数に反映されるため、解説や採点後答案などを用いて自分の知識が誤っていたり曖昧な部分が無いかどうか常に注意していました。一方で基礎答練期は理解が曖昧でも知識吐き出しで点数が取れますが、解説等を聞いている時に自分の理解度を試していました。

この流れで僕が行っていた答練の活用法を説明します。

僕が答練で大切にしていた事は実施後の自己分析と学習方法の修正です。まず自分の不出来の原因をよく分析して、その後の学習方法の修正に生かしていました。

僕が答練で点数が取れていなかった時、その原因は主に下記の3つでした。

① 知識の暗記が足りていない。

② 暗記した知識が間違っていたり、曖昧な理解のまま暗記していた。

③ 時間が足りず回答に到達できなかった。

僕がこの中で最も深刻な原因として捉えていたのは②です。(暗記した知識が間違っていたり、曖昧な理解のまま暗記していた。)

これは上述したように回答したところで点数は来ませんし、自分自身が書けたと思っていても点数が取れていないなんて状態に陥る可能性があります。

ここを放置するとどれだけ努力をしようが一向に成績が上がらないいわゆる間違った努力をしてしまう恐れがあった為、②の原因に気づいた時は最優先で知識の正しい理解を行いました。

①に原因があるときは、基本的に答練に対する準備不足に起因しているため、学習時間全体の拡大や一時的に科目ごとの優先順位を組み替えて予定を立てるなどしていました。

③は実施時の問題です。③の原因について更に精査していけば、解答していく順番に原因があるのか、そもそも解答スピードが遅いのかなど見えてくるため、その原因に応じて対策を取っていました。

実際に僕自身は租税法で理論→計算(法人→消費→所得)という解答順に変えてから租税法で安定した成績が出るようになりました。

適宜講師の方々と相談しながらぜひ自分の成績や答案の分析をしてみてください。上手くいかなった時、答練やその答案を封印したくなる気持ちが湧くこともありますが、自分の最終的なゴールは本試験で合格する事だと思い出して、頑張って復習してください。

あとはやや細かい部分ですが、教材はできるだけ一元化していました。僕は基本的にテキストにあらゆる情報を書き込み、テキストを回転させれば知識の網羅性に問題はない状態を作っていました。

計算に関しては答練を用いざるを得なかったですが、理論は知識をテキストに集約させていたおかげでストレスなく回転できていました。

この一元化を実現させるために僕はテキスト裁断を行い、リングファイルに集約していました。ファイル化すれば答練やルーズリーフも後から差し込むことができます。裁断はキンコーズで行いましたが、1日で綺麗に加工してくださったので良かったです。本当に使い勝手が良くなるので皆様もぜひ検討してみてください。

論文科目別各論

監査論 使用教材:テキスト、論文用問題集、答練

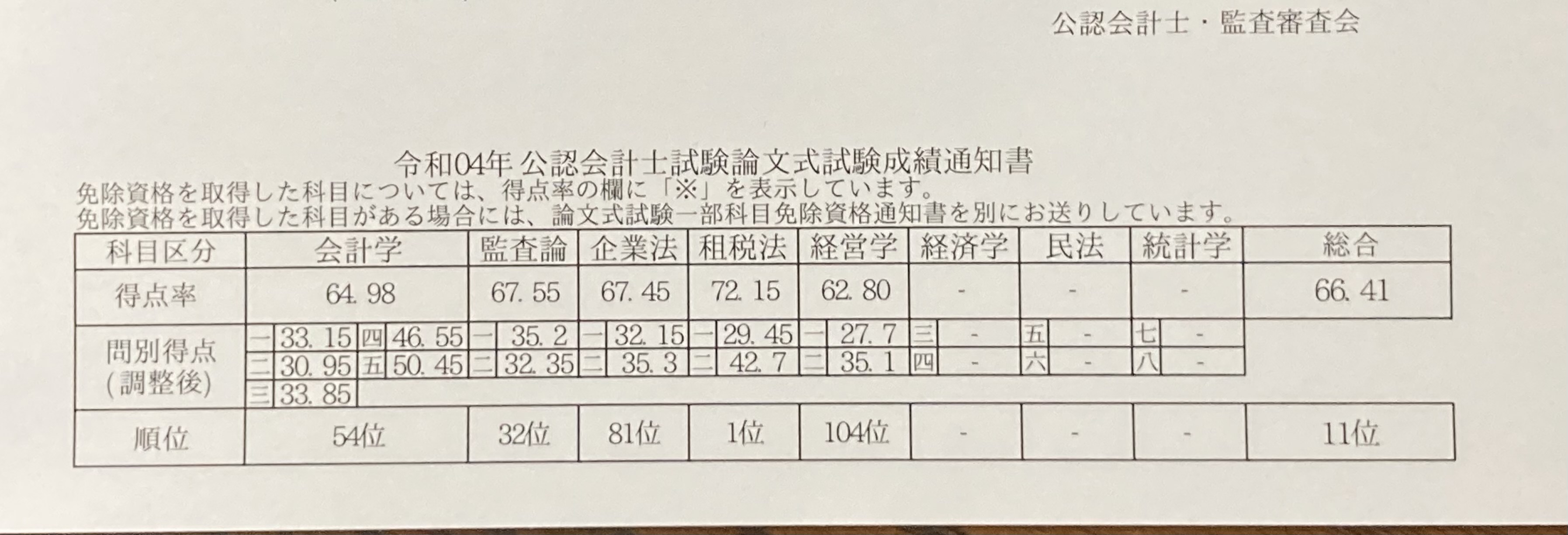

論文偏差値 67.55 32位論文監査論は比較的得意な科目でした。公開模試や本試験で上位に入り続けていました。特に第1回の大原の公開模試では第2問の偏差値が90を超えていました(笑)。

基本的な勉強法としてはテキストと問題集の理解、暗記です。理解は総論で述べた点を重視し、暗記に関してはまずは問題集のA、Bランクを暗記して、その後にテキストの暗記をしていました。

事例問題を除いて問題集掲載問題は基本的にテキストから持ってきているので、問題集に記載されているような重要度の高い論点は問題集→テキストという1回転の中で2度触れていました。

また暗記する際には

①必ず暗記すべきもの

②暗記しておいた方が良いもの

③暗記していなくても良いが監基報で見つけられようにしておくべきもの、

を分けて覚えていました。

②と③は基本的に監基報掲載の知識の中で強弱によって分類していましたが、①は監基報に載っていないものが当てはまります。

内部統制監査や四半期レビュー、金商法などが当てはまります。①に該当する知識は覚えていなければ戦うことができないので徹底的に覚えました。

あとは設問で問われていることをよく意識して問題を解いていました。何を書かせたいのかという作問者の意図に沿って解答を記述することを意識していました。

回答欄のスペースや大問の中での小問の並びなどをみて、まず問いに対して欠かせない要点を押さえていました。そしてその要点を膨らませる形で解答を作っていました。この流れができていれば論ズレしてほぼ0点ということは無いと思います。

租税法 使用教材;テキスト、問題集、答練

論文偏差値 72.15 1位租税法は12月短答後からレクチャーを受け直しました。今考えれば12月から3月までのレクチャーを真剣に受講していたことが最終的な成績に大きく貢献していたと思います。

レクチャー期で計算処理の背景にある制度の趣旨を細かい部分までメモし、授業後に問題集を解く際にはその趣旨のことも思い浮かべながら解いていました。答練で間違えてテキストに戻った時にも、あぁそうだ。この趣旨があるからこの処理なんだ。という感覚で復習ができたため効率よく復習できていたと思います。

答練の復習の際にはとにかくスピードと精度を意識して復習していました。論文答練の計算部分を60~65分以内に全て解き切って満点を取ることとを目標とし、復習するたびに日付、点数、所要時間、間違えた内容及びその理由を大きめの付箋にメモしていました。

論文答練は結局3回転以上していたのでその付箋だけで10ページ近くあったと思います。タイトな時間設定をすることで急いで解くため、知識としては正確に覚えているところでも誤った処理をしてしまう事がよくありました。そういったミスの経験をキッチリと糧にしていたおかげで、緊張状態でも思いがけないミスをすることが減ったと思います。

管理会計 使用教材:論文答練(過年度も含む)、理論問題集、テキスト

管理会計の基本戦略は30分ごとに問題を移り、とにかく解ける問題を解くということでした。問題は1-1から順に解いていましたが解けなさそうな雰囲気がしたら思い切りよく次の問題に移っていました。試験開始後の極限の緊張状態から脱するためには問題を解けているという感覚が一番の薬だと思います。僕自身本試験の時、率安定的減損の下書きを書くまでめちゃくちゃ手が震えていましたが、下書きを書き終えた時には精神的に落ち着いて解答欄に注意する余裕も生まれました。

緊張状態の中でも焦る気持ちを抑えて落ち着いて文章を読みながら正確に処理する能力は、答練の実施時にしか身につかないと思います。

僕は毎回の答練で本番同様の緊張感を自分に与えて解いていました。緊張は打ち消すことができるものではなく受け入れるものだと考えて、どうせ多少のミスはするからそこから生まれる連鎖的なミスに注意しようという意識を持つことで、致命的なミスは減り成績が安定していました。

普段の自習では計算処理の感覚が鈍らないようにするために、論文答練の大問1つを50分で解くようにしていました。この時も租税法の時と同様に付箋に記録をつけて貼っていました。

理論は理論問題集を用いて学習していました。答練の解説等を理論問題集に書き込んで、理論問題集に一元化していました。

ただ自分の中では管理会計の理論は重要度が低く1日30分程度しかしておらず、理論の点数が安定しなかったのでもっと学習すべきだったと思います。

計算ができなくても理論でカバーできることもあり安定感が増すと思うので、手が回りそうなら管理の理論も割としっかりやったほうが良いと思います。僕はあまりちゃんとやっていないので効果的な勉強法は分かりません(笑)。

財務会計 使用教材:ステップⅡ、テキスト、理論問題集、答練

論文会計学偏差値 64.98 54位短答と同様に財務会計は論文でも最重要科目であると思います。とにかく配点も高いですし、財務会計が得意な人が多く激しい争いになります。その為、財務会計が苦手科目な場合には致命傷を負う可能性があります。とにかく優先順位を上げて財務会計を学習することをお勧めします。

計算は基本的にステップⅡと論文答練(第5問)をタイトな時間設定で解いていました。

全体として計算処理項目が増えるため正確な会計処理はもちろん、その数値の正確な集計も練習する必要があります。自分なりの解きやすい下書きを日々の演習の中で見つけていくのがいいと思います。

個別論点に関してはテキストに戻って網羅的に復習していました。論文答練では全てをカバーすることができないので、テキスト例題を用いて復習していました。

理論は基礎答練期は問題集ベースで、応用答練期以降はテキストベースで勉強していました。

基礎答練期は問題集掲載の理論の理解と暗記を徹底していました。応用期以降は問題集や答練で得た知識を全てテキストに集約してひたすら回転させていました。

最終的にはテキストのページを開けばそのページ内の論点をひたすら説明できるレベルまで暗記していました。復習のペースとしては基礎答練期は範囲に従って学習し、応用期以降は範囲指定がある部分は特に注力しつつそれ以外の範囲も薄く復習して、強弱をつけながら2週間で1回転するようにしていました。

企業法 使用教材:問題集、テキスト、答練

論文偏差値 67.45 81位企業法は基礎答練期と応用答練期は問題集の指定された範囲をひたすら回転していました。

初めのうちは論述の仕方や条文を引くことに慣れる必要があるため、実際に条文を引きながら解答を読んで答案の流れを理解して、何度も頭の中で答案の再現を行なっていました。そうすることで典型問題に関しては問題なく書ける様になったと思います。

ただし初見の論点に関して対応ができるようになるまでは苦労しました。どの立場に立ってどのようにして論述を展開していけばいいのか分かりませんでした。答練実施時に、これ自分が勝手に論理展開してて0点になるんじゃないか、、、と不安になりながら解いていたのを覚えています。

この課題は答練の解説と総まとめ講義で高田先生の講義を受けることで解決できました。

初見の論点でどの立場で書くべきかわからない時でも、自分の答案の筋が通っていればきちんと点数が来るという事実が分かり当時かなり安心しました。

そしてその筋が通った答案を書く上では誰を保護するための条文なのかが重要であると分かり、テキストで知識の確認をするときに誰を保護するための条文なのかを意識してテキストを読むようになりました。その結果、初見の問題でも筋の通った答案を書けるようになり、必要以上に初見問題にビビらずに済むようになりました。

あとこれは本試験終了後に感じたことですが、大手予備校の公開模試等で触れられている論点は確認しておいた方がいいです。僕が受験した令和4年本試験ではCPAが細かい論点をドンピシャで当てていました。僕は幸いにも第二回CPA模試を受験していた為白紙にならずに済みましたが、模試を受けていなかったら偏差値はかなり落ちていたと思います。

相対評価の試験である以上、公開模試の論点が本試験で出てきた際に知らないと不利になる可能性があるので、他の予備校受験生に遅れを取らないためにも公開模試の論点には触れておくことが賢明だと思います。

経営学 使用教材:CPA植田講師のMK、CPAの個別問題集、大原答練、過去問

経営学偏差値 62.80 104位経営学は単科でCPAの植田講師の講義を受講していました。昔に大原の講義を受けたときにファイナンスの講義がわかりづらかった記憶があり、1回目を受講したときに当時と同じ感覚があったため、自分には合わないと思い単科で受講しました。

実際に植田講師の講義は分かりやすく、式の意味が感覚的に理解でき暗記が少なく済みました。最小限の努力で必要水準にまで達することができたと思います。理論の講義も分かりやすかったです。

経営学に関して勉強時間が少ないながらにある程度偏差値が取れていたのは、通学中に講義を耳学していたのが大きいと思います。2倍速で講義を再生しながら頭の中でMKのページを思い浮かべていました。最終的には5周ほど聞いていたと思いますが、設問を見れば勝手に知識が音声とともに思い出されるようになっていました。

理論に関して問題集2回転、MK4回転ほどで必要水準まで持って来れたと思います。

過去問は7月らへんから解いていました。特にファイナンスに関しては初見の問題を解いているときに、知識や正答率の確認はもちろん、落とせない問題かどうかの判断が合っているかどうかの確認も行なっていました。

経営学が全科目の中で学習時間が少ない方であったため、経営学の難易度に対する肌感覚が周りの受験生と一致していだったからです。経営学は時間が足りなくなることが基本ないので、問題の取捨選択の必要性はあまりありませんが、自分の肌感覚が問題ないことが確認できて経営学に対する不安は無くなりました。

経営学に関して1つ失敗だったと言えることはCPAの答練もまとめて受講しなかったことです。

僕は答練に関しては大原の答練を用いていました。答練とテキストをバラバラにしたことにより、僕が前述した教材の一元化が少し困難になり煩わしい作業が入ってしまいました。

科目内の重要度も予備校によって微妙に違ったため、重要度の違いから自分の知識の網羅性に余計な不安を覚えるようになってしまいました。余計な不安を覚えず快適に学習を進めるためにも講義と答練はセットで受講すべきだと思います。

メンタルや環境関係について

当たり前ですが学習環境を整えることは非常に重要です。この点僕は大原の自習室はあまり肌に合いませんでした。毎回予約と番号を入力しなければならないことや、席がランダムなことが僕にとってはストレスでした。

そのため僕は大原の近くにある有料自習室を契約してそこで勉強していました。

有料自習室にロッカーも借りそこに教材を置いていました。その有料自習室は朝早くから夜遅くまで年中無休で空いており、レンジやウォーターサーバーがあり、そして日光がいい形で入る自習室であったため閉塞感を感じることもありませんでした。

自習をその自習室で行い校舎で答練を受けると決めたことはメリハリも効いて良かったです。月12,000円程度かかりましたが、1日あたり400円で快適に勉強できるなら安いと考えていました。ぜひ予備校の自習室は合わないが自宅勉強も難しい人にはぜひお勧めですので、よければ検討してみてください。

学習環境を整えることと同様にメンタル管理も非常に重要です。メンタルが不安定になると睡眠不足や食欲減退を起こし、集中力低下を引き起こすことに繋がってきます。僕自身三振後の1年間はとにかく自己嫌悪と不安でいっぱいでした。

同級生たちは社会人として活躍したり結婚したりしていて、ずっと立ち止まっている自分が情けなかったです。僕はこの劣等感を抱えながら勉強していくために自分に言い聞かせていたことがありました。

それは、過去の怠惰な時間を過ごしていた数年間の事実は変えられないがその事実の解釈はのちの結果次第で変えられる。と言う事です。

つまりは合格して自分も会計士として活躍すれば、サボっていた時間もまた自分の成長の原動力だったりのトークのネタにできるということです。自分にこのことを言い聞かせて、だからこそこの1年で絶対仕留める!という強い気持ちで1年走り切ることができました。

また、友達と定期的にコミュニケーションを取ることもメンタル安定には欠かせませんでした。本当は同じ会計士受験生とコミュニケーションを取りたかったですが、めちゃめちゃ過年度生になってしまったため予備校に話せる相手はいませんでした。

なので学生時代の友達や先輩と電話したり飲みに行ったりしてストレス発散を行なっていました。有難いことに僕の周りは優しく面白い人ばかりで、会話をすればたくさん笑えて、受験勉強をしている僕を励ましてくれる人ばかりでした。

受験勉強をしていると遊ぶ時間も全て削って勉強に捧げようという気持ちになりがちですが、たまには仲の良い人たちと合ったり話したりしてストレス発散する方がトータルで見て勉強のクオリティも上がるので、ぜひ上手く息抜きをしてください。

僕が会計士を目指そうと思った理由

僕が会計士を目指そうと思った理由は自分の労働市場における価値を高めたいと思ったからです。会計士資格を取って会計士としての能力を身につければ特定の企業に拘らずに生きていくことができます。コミュニケーション能力などの他の能力に強い自信の無い僕にとって会計士資格はとても魅力的に思えました。この自分が会計士になりたいと思った理由は受験中に何度も思い出してモチベーションにしました。就活でも自分の志望を決めていく上での出発点となりました。

以上で合格体験記となります。

受験生の皆様はこれから苦しい場面もあるとは思いますが、少し立ち止まってもいいのでなんとか前を向いて頑張ってください。応援しています。

僕も1人前の会計士になれるように精進いたします。

(開示答案を分析しての所感)

開示答案 会計学開示答案 監査

開示答案 企業法

開示答案 租税法

開示答案 経営学

相対評価の試験であることを改めて痛感しました。

管理の第2問は素点と自分の手ごたえはほぼ一致しており素点は低かったですが、偏差値が60を超えていたので、多くの受験生の出来があまり良くなかったようです。試験中にできていない実感はありましたが、ほかの受験生もあんまりできていないだろうという気持ちでいたことで試験中も焦らずに解くことができました。

1番意外だったことは監査論です。監査論は第2問の事例問題が難解で、試験中解けるところがあまりなくそこそこ焦りましたし、手ごたえもほとんどありませんでした。一方で第1問は典型問題も出題されており、第1問で稼いだと思っていました。実際に素点を見ると、第1問の方が素点が低くく偏差値は6ほど高かったです。つまり第1問の方が受験生全体の出来が悪かったことになります。僕自身も第2問の方が素点が高かったため第1問の方が点数が取れていないのは手ごたえと真逆でした。

残りの科目はだいたい手ごたえと順位や偏差値は一致していました。

模試と本試験を照らし合わせてもだいたい同じバランスと順位でした。やはり租税や会計学、経営などの計算部分が安定していると、模試での順位と同じくらいのところに落ち着くと思います。

全科目で科目合格レベルを目指していたので、目標達成できてよかったです。

堀深男さんへの質問は下記か、堀深男さんのツイッターへ。