らららるるるさん 5→8短期&上位合格

東大生ということで、自分とは頭の良さが違う、という受験生もいるかも知れませんが、読んで頂ければ、奇をてらわずにゴールに向かって、合理的な行動をしていくことの大切さがわかると思います。

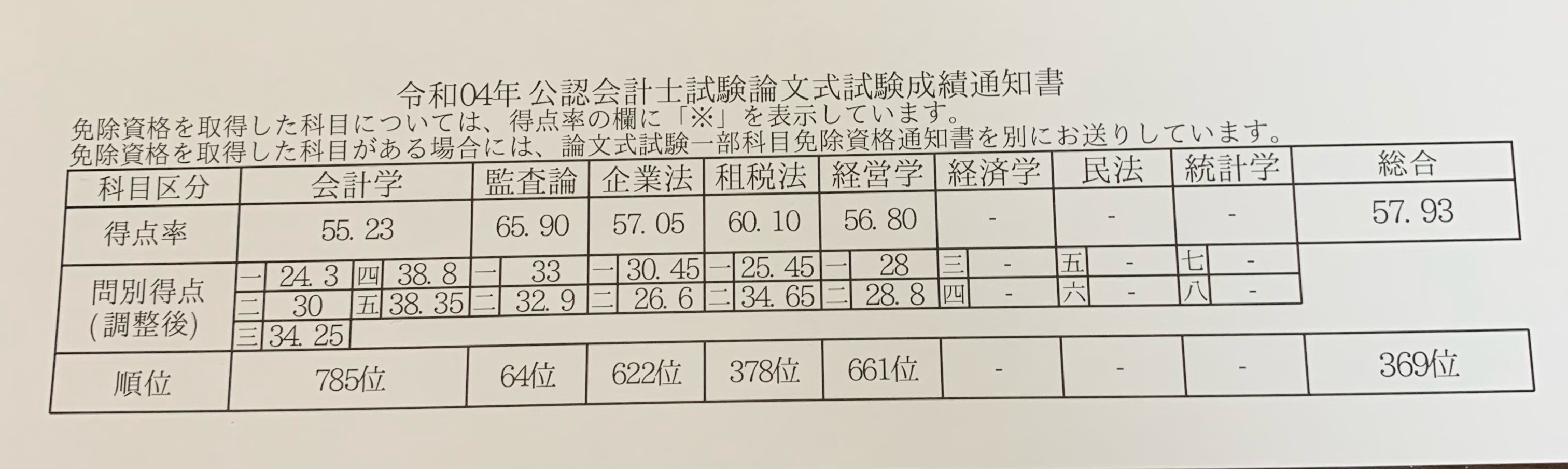

短期合格、順位300位代は、たいしたものだと思います。

勉強期間約1年、在学中合格(東大経済学部)のらららるるるさんの合格体験記です。

長期記憶の作り方、財務会計・計算のコツ、はとても参考になると思います。

始めに

挨拶・自己紹介

合格体験記を見て頂きありがとうございます。らららるるる(twitter名)と申します。2022年11月現在22歳(大学4年)になります。大学3年次に会計に関しては全くの初学の状態から2021年7月にC P A会計学院に通い始めました。2021年12月短答で不合格となった後に2022年5月短答に合格し2022年8月論文にも合格することができました。

勉強時間としては1900時間ほどで合格することができました。この1年間を通じて会計士試験に効率的に受かるためにはどんな心構えでどんな勉強法をしたらよいのかを考えてきたので、この合格体験を通じて現在勉強中の方や会計士受験を考えている方に私が重要だと考えていることをお伝えしたいと思います。

また、私は文章を書くことがとても苦手なので、「こんな文章書く奴でも短期合格できるのか、じゃあ自分も余裕だな」という気持ちで読んでいただけると幸いです。

勉強よりも大切なこと

公認会計士試験に合格するためにはかなりの勉強量を積まなければならないことはもちろんですが、明確なモチベーションをもっていないとその勉強量をこなすことは難しいです。モチベーションが強ければ強いほど合格は近いといえ、強いモチベーションは本当に人によって様々ですが共通して言えることはその目標達成のために公認会計士合格が明らかに優位な方法であることです。例えば、ただお金を稼ぎたいというモチベーションをもっているだけでは、勉強に思い悩んだ時に「営業職で成果をだせばいっか」や「ネットで読んだ情報商材に習って副業すればいいや」などと自分で逃げ道を作り出すことができてしまいます。

このような逃げ道を作らずに「会計士じゃなきゃダメなんだ」という気持ちにさせてくれるモチベーションをもって勉強することがこの試験の合格のために一番大切なことだと思います。ですので、この合格体験記を読んで頂いている皆さんは是非強いモチベーションを持って頂きたいと思います。

動機

私が公認会計士を目指した動機は地元で独立し中小企業の経営者のパートナーとして経営に貢献し地域経済の発展に努めるためです。母が飲食店を経営しており、そこで多くの経営者の方と出会いました。このような関わりの中、財務や税務に関する詳細な知識を持って経営をされている方が少ないことを知りました。このような経験を通じて、地方の中小企業の経営者にとって財務や税務等に関して信頼できるパートナーになりたいと考えるようになりました。勉強時期ごとの心境

勉強開始(2021年7月)から2021年12月短答まで

この時期はとにかく短答試験の範囲の知識の全体像を早く掴むことを意識して勉強していました。勉強を始めた時期が大学の夏休みに被っていたので1日空いている日は講義を倍速で1日4本程度視聴し、復習は1日の最後にまとめてやっていました。結果、勉強開始から2ヶ月で講義を全て視聴し終わりました。ここまで答練はほとんど解かずに進めてきたので復習はテキストの例題や短答対策問題集で補っていました。こうして迎えた初めての直前答練では監査80企業80管理50財務120点程度の得点で、ここで管理と財務の計算・理論は自分が考えているより定着していないことに気づきました。

しかしながら、初めて受けた直前答練が試験の2ヶ月前に迫っていたこともあり、計算はそこそこに理論の短答問題集の回転によって目先の得点の奪取に方針を定めました。

今思えばこれが私の受験生活で最大の失敗だったように思います。

後述しますが、理論で得点を稼ごうとするのは短答式試験においてよっぽど記憶力に自信がある人ではない限り得策ではありません。というのも、人間は一度記憶したことを忘れていく生き物であり理論で9割以上の得点を狙うためには修行僧並みの忍耐力でテキストを回転させることになります。ここで多くの人は挫折し中途半端な理論の実力しか獲得することができません。ですので、賢明は読者の皆様は直前にだろうと関係なく計算の演習を積み理論では8割程度取れれば確実に合格できるようなプランニングをお勧めします。

こうして、間違った勉強法のまま12月の短答式試験を迎え、常人並みの記憶力しか有さない私はボーダーに約2%足りずに不合格となります。(企業75監査70管理70財務118)不合格がわかった時は、5ヶ月だからしょうがないという気持ちはなく、目の前の期末テストと58になってしまった事実にかなり萎えていました。

12月短答から5月短答まで

かなり萎えていた合格発表のあった1月、気持ちを切り替えて5月短答合格→8月論文合格を目指すべく計画を練り始めました。計画の方針として5月短答に受かる確率を最大限に高めるか8月の論文合格までを見据えてギリギリまで論文対策に力を入れるかで考え、後者を選択しました。理由としては、短答対策が楽しくなさすぎて違う内容の勉強をしたかったからです!(笑)こんな感じで、気分で始めた論文対策ですが、新しいこと好きな私は一気にモチベーションが回復し結果として大成功でした。

具体的な論文対策の内容としては、企業法以外の短答科目の論文ダイジェスト講義の視聴、租税法計算(法人税のみ)、経営学計算のレギュラー講義の視聴、租税個別問題集(法人税のみ)を5周ほどやり、たまに気分で論文答練を受験しました。

短答対策としては、前回の反省を活かして理論は8割そこそこで計算の対策にも力を入れました。結果としては83%程の得点率で合格することができ論文の受験資格を得られたことに安心しました。

財務188 管理66 監査85 企業法80 Σ419 (83.8%)

5月短答から8月論文まで

世間的にはしんどいと言われている58ですが僕としては短答対策が嫌いでしょうがなかったので、受験生活の中で一番勉強の楽しかった期間でした。好きこそ物の上手なれ、というように第二回論文式試験ではB判定を取ることができ今回の合格発表では無事合格することができました。ここまで読んでくれた皆様へ

ここまで合格体験記を読んでいただいた方々は、「なんだこれ、ただの自慢じゃねーか」という感想をお持ちだと思うのでお返しと言ってはなんですがここからは一番気になるであろう勉強法について書きたいと思います。しかしながら、まだ自慢に聞こえうる内容が続きますので覚悟して読んでいただけると幸いです。こんな文章を最後まで読んでくれた方が合格に一歩でも近づくように最大限努力しますので是非お付き合いください。勉強法

講義の視聴方法について

講義の視聴で意識していたことはテキストの情報量を増やすことです。例えば、講師のちょっとした例え話や、覚えやすくする語呂などはテキストにメモを残していました。なぜこの方法をとるのか、その答えは記憶の仕組みにあります。

そもそも受験生の目指すべきは長期記憶であり、長期記憶の獲得のためには短期記憶している知識について精緻化リハーサルまたは維持リハーサルを繰り返す必要があります。

簡単に説明すると、精緻化リハーサルとは記憶したい知識を周りの関連情報と紐付けて記憶しようとすることであり、維持リハーサルとは記憶したい知識を単純に繰り返し見たり聞いたりすることによって記憶しようとすることです。

そして、これらのリハーサルのうち精緻化リハーサルの方が圧倒的に長期記憶に移行しやすいです。

もう、お気づきだと思いますが、テキストの情報量を増やすのは直前期にテキストを回転させるときに精緻化リハーサルを可能とするためです。

CPAではこれを理解の伴った暗記などと読んでいますが、正直そんな高尚なものでなく語呂でもなんでもいいです。

とにかく、単体の記憶するべき事項以外の情報があることが大切です。覚えようとするその瞬間は単語単体で覚えたくなると思いますが、是非周辺知識等も見ながら覚えるようにしてください。これぞまさに「急がば回れ」です。もう一度言います、長期記憶の獲得のために大切なのは「急がば回れ」です。

そうはいっても、これはとにかく覚えるしかないようなものもあるのでそこは気合いで乗り切りましょう。

財務会計論・理論

とにかく計算とのリンクを意識してテキストを読むようにしてください。これにつきます。これをやることによって計算テキストの論点についての理解も深まり、さらには初見問題に対しても財理で培った会計の考え方で解けるなんてこともあります。リースや退職給付などの典型論点に関して、テキストの例題レベルを大きく超えるような出題が増えているのでより効果を発揮してくれると思います。もちろん、計算とリンク付けができない部分もあるのでそこは他の情報との関連付けをしつつ気合いで頑張りましょう。

財務会計論・計算

さあやってきました、会計士試験の最重要科目、財務会計論・計算。侍ジャパンのイチロー、なでしこジャパンの澤穂希、会計士試験の財務会計論・計算といはれているくらい重要です。重要と言われているだけあって大半の受験生がそれなりに対策を積んできますが、最も差をつけやすい科目だと思いす。計算問題一問に関連している論点や引っ掛けポイントが多くあるため、一つでも見落とすと誤った選択肢に誘導されミスに気づかないまま8点を失います。

しかも、大半の受験生はこのミスを自分の実力不足だと捉えることができず、次から注意力を働かせれば間違えることはないと思っています。

ここで差をつける側に回るためには、何よりも問題を見たときに網羅的に論点や引っ掛けポイントを想起できる状態にすることです。

論点等を暗記するのではありません。想起できるようにするのです。

想起、という点で一般的は暗記よりも高い水準が要求されているのがわかると思います。

具体的には、リースの問題を解くとき

①本当にファイナンスリースか

②素直に4月から開始しているか

③残存価額はいくらか

④リース料の支払いは本当に一年ごとかetc.

をすぐに頭に浮かぶようにして、その問題に含まれる論点、引っ掛けポイントを明確にしてから解き始めるということです。

財務の計算は本当にここの「想起」ができるかできないかで大きく差がつくと思うのでいまいち財務計算で点数が取れてない人は是非試してみてください。

管理

計算に関しては原価計算をほぼ捨てて、数学的なセンスと多少の暗記で管理会計分野を得点源にしていたのであまり参考になりませんが、管理は短答も論文もとにかく理論を安定させることが大切だと思います。実際に論文答練では管理会計分野の偏差値は70近く取れていましたが、本番はおそらく偏差値50前後と計算問題の相性が悪かっただけで大幅に下がってしまいました。このようにボラティリティの高い計算に比べて、理論部分の得点力は努力に比例して伸びていくので確実な合格を目指す方は理論対策が必須だと思います。具体的な教材は、短答に関しては短答対策問題集、論文に関しては管理理論論文対策集のA Bを完璧にしておけば問題ないと思います。

監査論

監査論はCPAの松本先生の講義ががなり良かったです。この講義をしっかり復習して、復習時の理解度を維持したまま短答問題集を解けば少なくとも7割は取れるようになると思います。そこから8割に上げるためにはテキストを回転させることが重要です。ここでの暗記効率を上げるためには上記に記した講義の視聴方法についてを参照していください。企業法

企業法に関しては短答と論文で大きく対策内容が異なってくるのでそれぞれ説明します。短答ではコンサマに全ての情報を一元化していました。具体的に短答対策集で間違えた箇所や答練で間違えた箇所はコンサマにマークをしてコンサマを一通り復習すれば、テキスト、答練、問題集のほとんど全てが復習できるようにしていました。

企業法に関しては特に関連知識や背景がなく単純暗記勝負な面もあるので、全範囲も内容を長くとも1日かければ復習できるという状態にしておけるとベストです。

論文式に関しては、

①記述の型を覚える→②典型問題をインプットする→③条文解説等で知らない条文がなくなるように網羅的にインプットの順番で学習していました。論文の企業法は苦手意識のある論文生も多いようですが、記述問題とはいえど型がある以上基本は条文知識がものを言うのでインプットとアウトプットをバランスよく行うことを心がけましょう。

租税法

計算に関しては法人税の重要度が圧倒的に高いので、まずは法人税の個別問題集を9割は解ける状態を目指してください。また、租税法の計算は財務会計の計算と通づるものがあり、引っ掛けポイントが多数存在します。ですので、財務計算の対策と同じようにどんな引っ掛けが存在するのかを網羅的に把握し個別の問題を解いているときに瞬時に想起できる状態にしましょう。

また、理論に関しては時間がない場合は答練の回転でもボーダーは超えることができると思いますが、基本的にはテキストの重要度A Bの条文を繰り返しみておくことが重要だと思います。

経営学

計算分野に関してはなぜか最初から得意で講義を一回聞いた以外は答練の復習ぐらいしかしていませんが模試でも偏差値は70近く本番もそれなりにはできたと思います。おそらく、数学の得意な人はあまり対策しなくても大丈夫だと思います。理論分野に関しては速習講義を受講しとにかく速習レジュメに書いてある内容だけは完璧になるように意識しました。分量的に足りたいのではないかと不安に思っている方もいると思いますが、速習講義と試験委員対策講義のAB論点だけで18/19正答することができアドバンテージを取れたと思います。

終わりに

ここまで拙い合格体験記を読んでくださりありがとうございました。予備校に申し込んだ人のうち90%が論文に合格することなく撤退していくと言われている会計士試験。そんな資格に挑戦しようとされている皆様を心から尊敬しています。この合格体験が少しでも皆様の合格率向上に役立てば幸いです。質問やコメントお待ちしています。

開示答案感想(採点はTACの模範解答を採用)

開示答案 会計学会計学第一問

減損平均発生の問題が壊滅したのでもっと酷いことになるかと思ったが記述問題で無難に解答することができたため最低限の偏差値は取れた。会計学第二問

全く手応えはなかったが記述がうまくはまってくれた。いつもはこの大問で偏差値を稼いでいたので本番60しか取れず悲しい。会計学第三問

記号や計算でそこそことれた。記述も大筋を外すことはなかった。会計学第四問

前半はほとんど解けなかったが、後半の典型問題で他の受験生に差をつけられない程度にはかけた。会計学第五問

計算で稼ぐことができたが、記述が壊滅的で偏差値は伸びなかった。開示答案 監査論

監査論第一問

監査論はあまり得意ではなかったが、監査論の基本的な事項をしっかり押さえておけば稼げる科目になると感じた。監査論第二問

監基報をうまく活用して解答することができた。開示答案 企業法

企業法第一問

論文対策集に載っているような典型的な出題であったため、どちらの設問も大筋を外さずに解答することができた。企業法第二問

設問一で論ズレするという大ミスをかましたが、設問2で多少カバーすることができ、偏差値自体は手応えよりかなり良かった。開示答案 租税法

租税法第一問

租税法は条文をC P Aの理論テキストを使って網羅的に学習したので他の受験生に差をつけることができた。租税法第二問

法人税を固めてきたので大崩れはしないだろうと安心して臨むことができた。消費税に関しては対策が手薄だったので、余った時間のボーナスポイントぐらいに考えていた。開示答案 経営

経営学第一問

単答問題はほとんど正答したが素点が伸びなかったので、記述の配点が相当大きかったようだ。経営学第二問

元々得意だったが本番はあまり伸びなかった。勉強不足が露呈したと感じた。らららるるるさんへの質問はこちら。または、らららるるるさんのツイッターへ