検索条件

タグで絞り込み

CPA-LAB応募体験記(71)

アドバイス(21)

アドバイス::入門期(17)

アドバイス::息抜き(6)

アドバイス::直前期(5)

アドバイス::選択科目の選び方(1)

メイン専門学校(103)

メイン専門学校::CPA(21)

メイン専門学校::LEC(2)

メイン専門学校::LEC+TAC(1)

メイン専門学校::LEC→大原(1)

メイン専門学校::TAC(37)

メイン専門学校::TAC+LEC(1)

メイン専門学校::TAC+大原(2)

メイン専門学校::TAC+大原::TAC→大原(1)

メイン専門学校::TAC→AXL(2)

メイン専門学校::TAC→CPA(1)

メイン専門学校::TAC→LEC(1)

メイン専門学校::クレアール(2)

メイン専門学校::不明(10)

メイン専門学校::全部入り(1)

メイン専門学校::大原(22)

メイン専門学校::大原+クレアール(1)

不合格体験記(2)

修了考査 合格体験記(1)

合格体験記の読み方(6)

合格年次(109)

合格年次::2006年度(19)

合格年次::2007年度(12)

合格年次::2010年合格(1)

合格年次::2012年合格(1)

合格年次::2013年合格(2)

合格年次::2014年合格(2)

合格年次::2015年合格(1)

合格年次::2016年合格(1)

合格年次::2017年合格(1)

合格年次::2018年合格(2)

合格年次::2019年合格(2)

合格年次::2020年合格(8)

合格年次::2021年合格(13)

合格年次::2022年合格(14)

合格年次::2023年合格(2)

合格年次::不明(2)

合格年次::旧制度(26)

外部リンク合格体験記(40)

属性::会計士補(1)

属性::働きながら(21)

属性::卒後専念(30)

属性::司法試験合格者(1)

属性::在学中合格(33)

属性::学生(44)

属性::社会人受験生(31)

属性::退職専念(22)

属性::高卒(1)

属性::1年本科一発合格(3)

特徴(86)

特徴::1日で1科目全範囲(1)

特徴::58ゴッパチ(6)

特徴::まとめ解き(4)

特徴::アウトプット重視(2)

特徴::スキマ時間活用(2)

特徴::テキストばらし(3)

特徴::ノート不要派(2)

特徴::パワープレイ(5)

特徴::ベテラン(5)

特徴::ボーダー合格(5)

特徴::マインドマップ(2)

特徴::ミスノート:サブノート(23)

特徴::一日全科目(2)

特徴::三流大学(2)

特徴::上位合格(1)

特徴::例題重視(1)

特徴::回転重視(5)

特徴::基本書活用(4)

特徴::学習時間の価値最大化(2)

特徴::専門学校カリキュラム放棄(1)

特徴::専門学校教材のみ(4)

特徴::感謝の気持ち(3)

特徴::暗記法(場所法)(1)

特徴::暗記重視(6)

特徴::条文大事(5)

特徴::民法選択(4)

特徴::満点勉強法(1)

特徴::独学(5)

特徴::理解重視(17)

特徴::目次暗記法(3)

特徴::科目合格(2)

特徴::答練重視(6)

特徴::経済学選択(2)

特徴::統計学選択(6)

特徴::苦手簿記克服(1)

特徴::親の涙(1)

特徴::計算重視(10)

特徴::語呂合わせ(2)

特徴::論点切り(4)

特徴::質より量(2)

特徴::質問/相談を活用(4)

特徴::過去問重視(4)

特徴::音声学習法(4)

特徴::音読(2)

短期合格(43)

管理人オススメ(18)

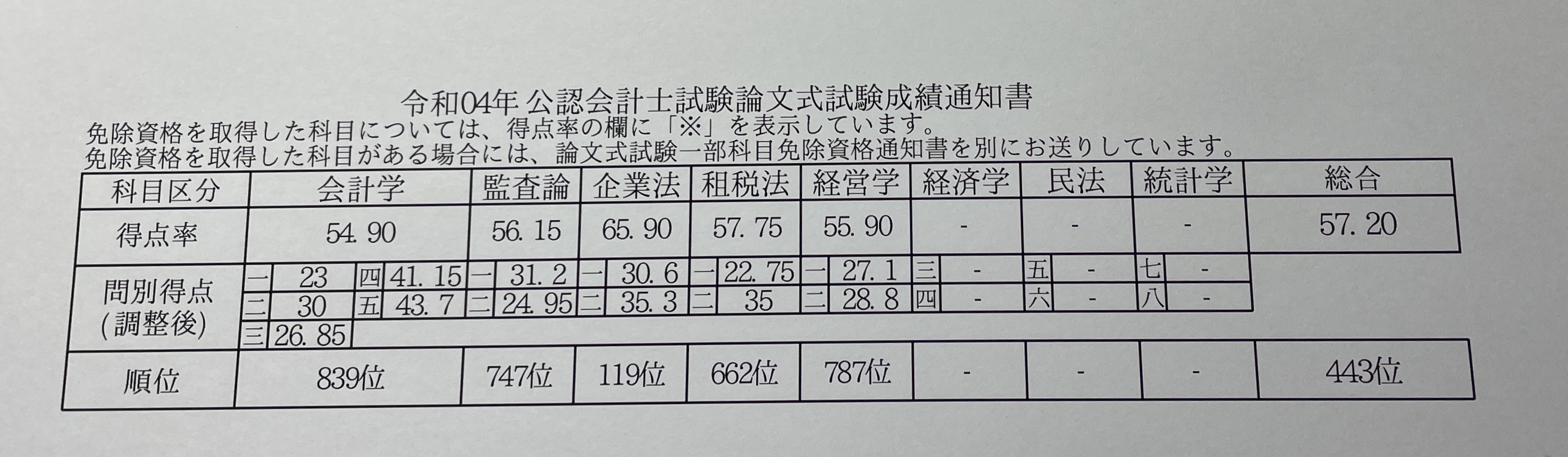

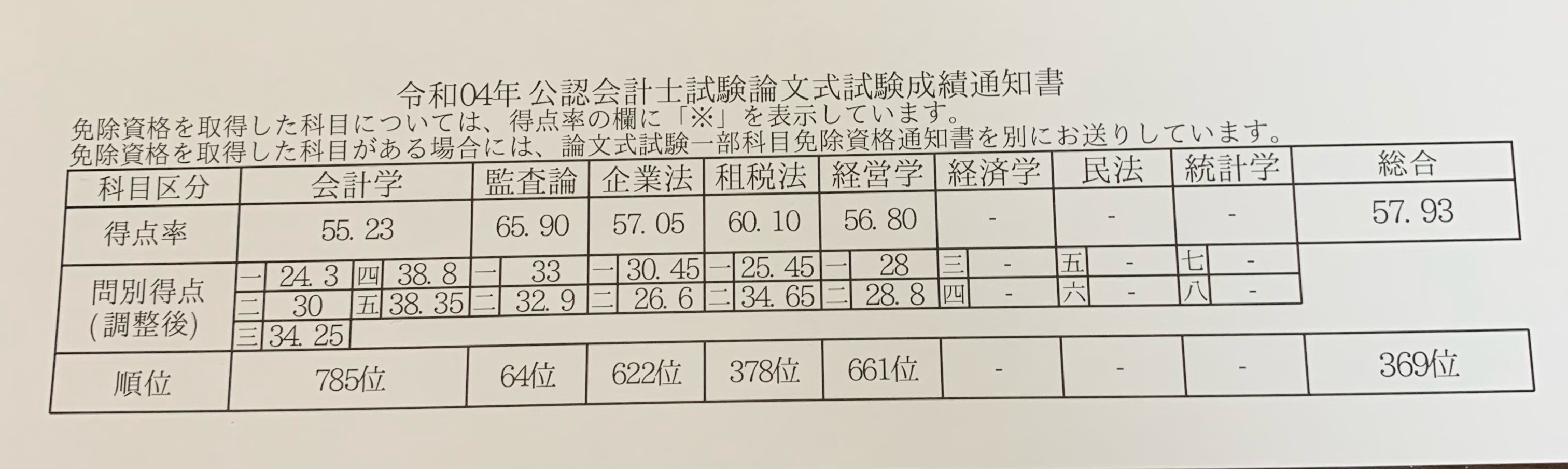

開示答案(22)